集微网消息,株洲科能新材料股份有限公司(以下简称“株洲科能”)是国内最早从事高纯稀散金属生产的企业之一,自2011年起,公司逐步成为三井金属、三星康宁等知名ITO靶材企业主要原材料提供商,并已覆盖国产ITO靶材主要厂家,牢牢占据着国内高纯稀散金属材料生产企业第一梯队的地位。

为进一步扩大市场规模以及提升行业影响力,株洲科能计划通过科创板IPO募资5.88亿元投建年产500吨半导体高纯材料项目及回收项目,以及稀散金属先进材料研发中心建设项目。不过笔者盘点国内过往从事高纯稀散金属企业上市情况发现,前有先导稀材大幅募资扩产被否,现在北京通美科创板IPO提交注册已一年仍未获批上市,前车之鉴无疑增加了株洲科能成功闯关的风险。

重要的是,为维护国家安全和利益,我国已决定对镓、锗等相关物项实施出口管制,而株洲科能有将近50%的业绩依赖海外市场,新政策对其业绩存在重大不利影响风险。

镓、铟企业IPO上市难

株洲科能长期专注于Ⅲ-Ⅴ族化学元素材料提纯技术开发及产业化,主要包括4N以上镓、铟、铋、碲等稀散金属元素及其氧化物的研发、生产和销售,近年来,顺应高纯稀散金属材料产业政策利好、行业技术持续创新、市场需求增长等新趋势,业绩获得快速成长。

公开资料显示,2020年-2022年(下称“报告期”),株洲科能高纯铟产品国内市场占有率达50%左右,生产规模、产销量、产值位居全国第一位;高纯镓产品于国内市场占有率达20%左右,市场占有率国内第二,已位居国内高纯稀散金属材料生产企业第一梯队。

未来,随着新能源汽车、光伏、储能、5G、AI、大数据等新兴行业的快速发展,高纯稀散金属材料产业未来前景可期。

不过截至目前,国内专注高纯稀散金属材料的上市公司并不多,仅有云南锗业等少数企业,而与株洲科能一样主营4N以上镓、铟、铋、碲等稀散金属元素及其氧化物的企业,目前A股尚未有同类可比公司,若能成功上市,株洲科能有望成为A股专注镓、铟、铋、碲等高纯稀散金属材料第一股。

事实上,国内专注镓、铟、铋、碲等高纯稀散金属材料生产企业不少,广东先导稀材股份有限公司(下称“先导稀材”)、贵溪大三元实业(集团)股份有限公司、武汉拓材科技有限公司、成都中建材光电材料有限公司均是这一领域的领先企业。

其中,先导稀材曾于2011年计划IPO上市,但于2012年被证监会否决,公开资料显示,先导稀材被否的主要原因是,募投前,其高纯碲产品年产能为180吨,碲化镉产品年产能为6吨,募投项目投产后高纯碲产量达到280吨,碲化镉产量达到190吨,而彼时全球碲年产量为400-600吨,彼时证监会认为,先导稀材大幅募资扩产不符合市场实际发展需求。

招股书显示,株洲科能“年产500吨半导体高纯材料项目”主要包括高纯砷120吨/年、高纯镓110吨/年、高纯铟60吨/年、高纯镉50吨/年、高纯碲50吨/年、高纯锑45吨/年、高纯锌21.5吨/年、高纯磷10吨/年、高纯硒8.5吨/年、高纯硫4吨/年等产能。

铟产品和镓产品是株洲科能的主要营收来源,2020年占主营业务营收比重分别为49.29%、27.07%,2021年分别为44.57%、31.59%,2022年分别为43.35%、33.49%。其中,高纯铟、高纯镓现有产能分别为20吨/年、60吨/年,根据募投计划,扩产后将分别增至80吨/年、170吨/年。

另根据目前株洲科能高纯铟50%的国内市占率(2022年高纯铟销量为15.08吨,产能利用率为73.61%)计算,仅新增产能就远大于目前国内市场需求,而根据安泰科统计,2022-2024年全球精铟消费量平均增长率约为4.18%,如果国内新兴产业及海外市场无法消化新增产能,株洲科能将面临铟产品产能严重过剩的风险。

其他募投项目同样面临产能过剩风险,该部分压力主要来自于可比公司的扩产竞争,如先导稀材,目前拟10亿元在安徽蚌埠投建稀贵金属合金等产品标准生产线,项目已开工;成都中建材光电材料有限公司从今年初就按计划推进产能和产量扩产,各家企业均在抢占市场先机。

在产能利用不充分的情况下大幅募资扩产,且大幅增加了高纯砷、高纯碲、高纯锑等非主营产品产能,株洲科能或将因此受到证监会重点关注。

另外,与株洲科能存在业务交叉的北京通美也正处于科创板IPO状态,该公司于2022年1月10日获上交所受理,同年8月1日提交注册,但截至目前仍未获批上市。不可否认,北京通美IPO获批难背后原因复杂,不过该可比公司的IPO难问题,无疑也让株洲科能IPO闯关更为谨慎。

海外营收或受国家新规冲击

镓、铟、铋、碲等稀散金属元素及其氧化物不仅储量少,产量也稀有,在半导体、新能源等领域有着广泛的应用,被世界各国列为战略资源,在地缘政治影响下,相关国家对战略资源的管控持续增强。

7月3日商务部、海关总署发布公告,根据《中华人民共和国出口管制法》《中华人民共和国对外贸易法》《中华人民共和国海关法》有关规定,为维护国家安全和利益,经国务院批准,我国决定对镓、锗相关物项实施出口管制,并于8月1日开始执行。公告指出,出口经营者未经许可出口、超出许可范围出口或有其他违法情形的,由商务部或者海关等部门依照有关法律法规的规定给予行政处罚。构成犯罪的,依法追究刑事责任。

株洲科能主营的金属镓、氧化镓等相关产品也位列其中。

据了解,株洲科能海外客户覆盖Freiberger、AXT、Wafer、5NPlus、Rasa、三井金属、ANP、光洋科技、BASF、Ferro、SHINTO、KCC等国际企业,其中,三井金属是其报告期内的前五大客户之一,另通过TRADIUM、LAMBERT等知名贸易商进入国际市场。

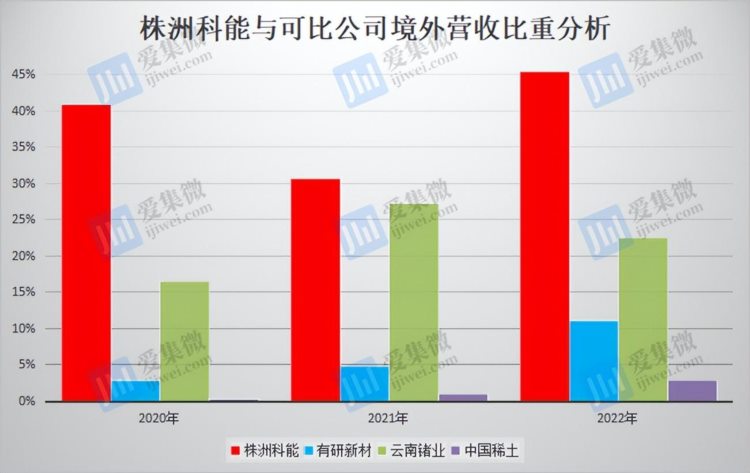

招股书披露,株洲科能报告期内主营业务外销收入分别为13,823.96万元、17,506.5万元和30,806.54万元,占同期主营业务收入的比例分别为41.1%、30.78%和45.52%。而可比公司中,除了北京通美,其他可比公司的境外营收比重并不高。

根据招股书披露,株洲科能镓产品和铟产品均有批量销往境外,2022年公司的境外销售额显著增长,主要由于铟的价格逐渐企稳、海外需求复苏的背景下,公司海外客户对靶材用铟采购显著增加。此外,由于日本等海外镓消费国的需求增加,公司的工业镓产品外销量增长明显。

株洲科能认为,随着公司业务规模扩大,境外销售金额预计将进一步增加。但随着我国对镓、锗相关物项实施出口管制,株洲科能海外业务或将受到不同程度的影响,而且,随着地缘政治纷争的持续,一旦国家加大对收紧出口力度,株洲科能将面临业绩大跌的风险。

除了出口风险,株洲科能还面临境外客户应收账款拉升风险。2020年末和2021年末,株洲科能应收账款余额占营业收入比例分别为1.63%、5.05%,低于同行业平均水平。2022年末提升至9.5%,略高于同行业8.6%的水平,其中,应收境外销售货款增加即为原因之一。