一季度长三角三省一市GDP总量69799.12亿元,逼近7万亿大关,占全国比重24.49%。

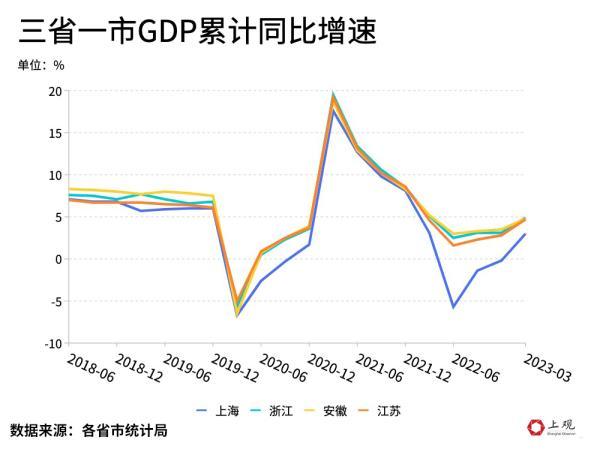

从GDP同比增幅来看,长三角经济V型趋势十分明显(下图),这也说明疫情后经济的复苏是迅速和强劲的。

不过,从增速来看,目前还没有恢复至疫情前水平(2018年-2019年区间)。

经济的回补和修复需要一定的时间,那么未来,有哪些增长点值得关注?

消费仍有上升空间

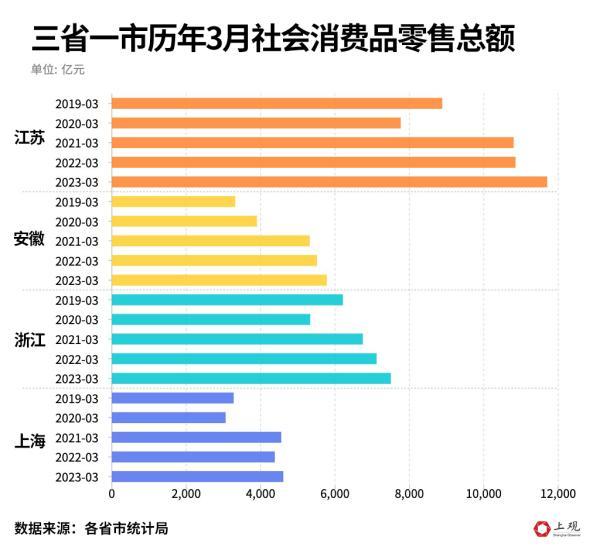

增长的助力首先来自于消费的迅速恢复,从社会消费品零售总额(后简称消费总额)的同比变化来看,一季度,长三角居民消费回暖态势明显。特别是上海,名义同比增幅转负为正。

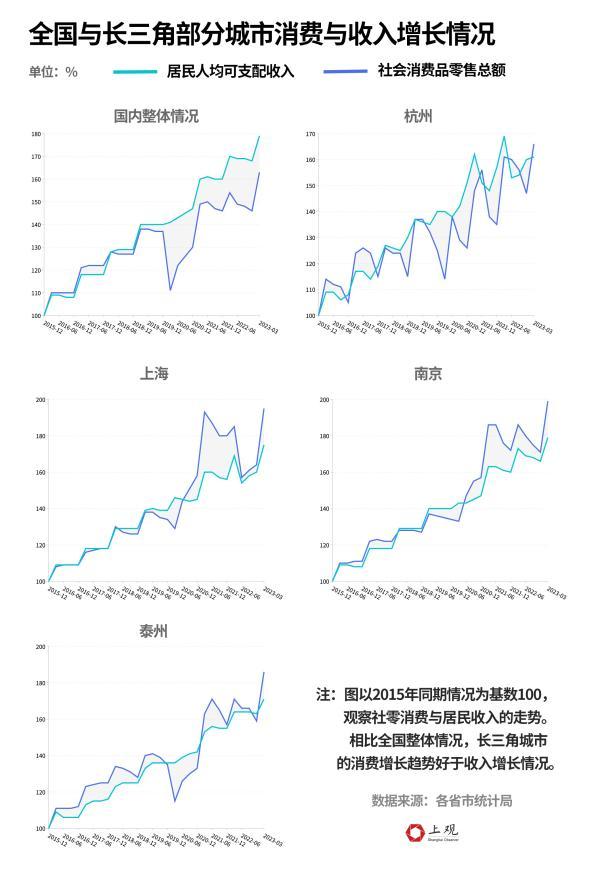

虽然一季度长三角没有出现淄博这样爆点型的明星城市,但消费回暖的趋势整体上要好于全国平均水平。在疫情前,全国社零消费的增长趋势略强于居民收入,但疫情后社零消费走势转弱,与收入的增长趋势依旧存在较大缺口。

而长三角部分经济强市上海、南京等,社零消费的增势已经强过了收入增长情况。

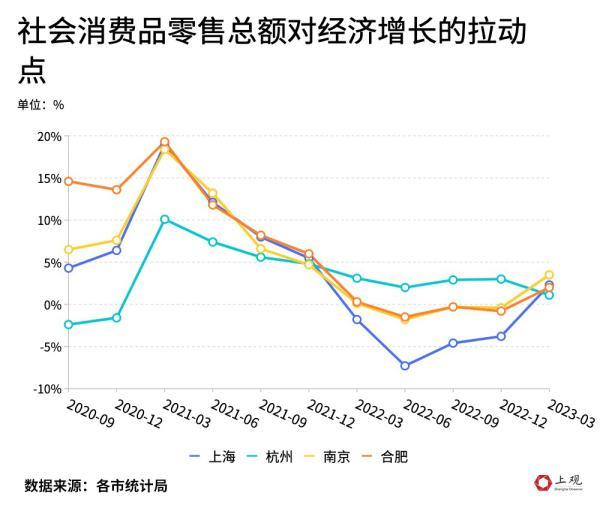

不过,虽然长三角消费总额增长明显,但名义增速和实际增速都没有达到疫情前的水平,同时,对GDP拉动作用有所减弱。

例如上海今年一季度消费总额拉动经济增长2.3个百分点,虽然比去年同期好不少,但与疫情前相比还有一定差距,在2018和2017年,消费对拉动增长的贡献分别为4.8、3.2个百分点。杭州、南京、合肥等地皆是如此。“五一”期间人均消费不比疫情前,这也说明消费并未完全复苏,存在一定的观望情绪。

随着疫情影响的逐渐消退,消费场景不断拓展,这将有利于消费持续增加。下阶段,消费对经济增长拉动作用有望继续保持主导。

民间投资有待稳固信心

接下来看看投资。

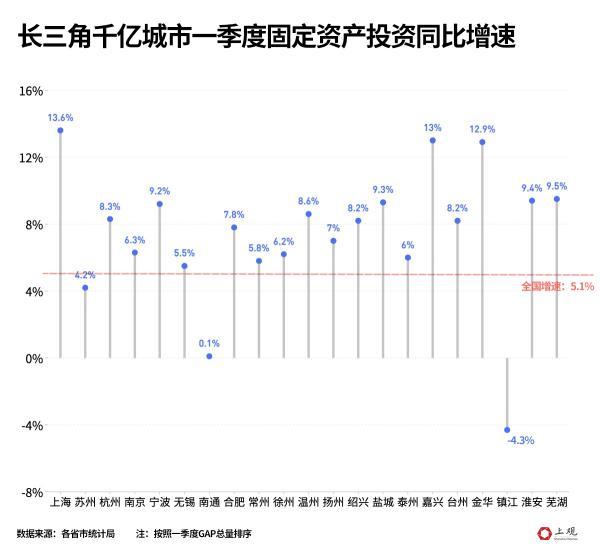

横向对比来看,长三角仍是投资热土。沪浙苏三地固定资产投资的同比增幅都优于全国,特别是上海,同比增速达到13.6%,是全国增速的2.67倍。

除了苏州、南通、镇江外,长三角18座千亿之城的投资增幅均超过全国水平。

不过,从数据来看,一些结构性问题也浮现出来:

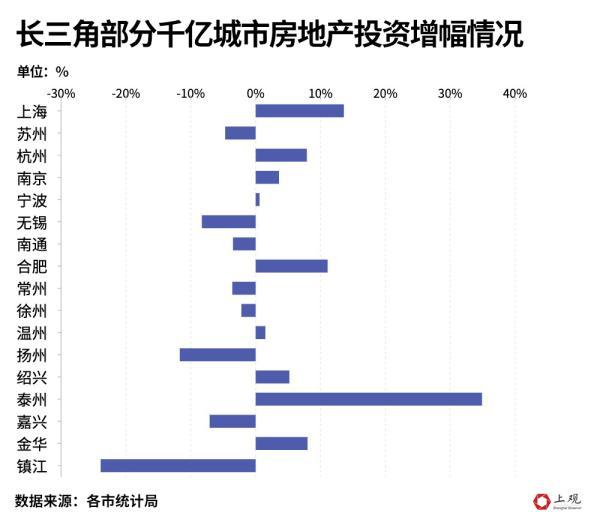

第一,大部分地区房地产投资增幅有限。

一季度,上海房地产市场投资增幅达到13.6%。其次是合肥、杭州,增幅分别为11.1%、7.9%。其余地区增幅有限,南京增幅3.6%,无锡、南通、常州负增长。

经过疫情,市场上有大量住房库存,企业关注点仍在消化库存回收现金流,这可以部分解释为何地产投资难以在短时间内恢复。从数据来看,1-3月份长三角地区楼市整体活跃度表现较好,如上海、杭州在供应放量下新房市场成交规模走高,二手房市场延续回暖。随着预售房屋逐步被市场消化,投资也将有所改善。

第二,民间投资信心有待稳固。

一季度投资之所以大幅提高,很大一部分来源于国企、国有控股单位,民间企业的投资增幅有限。

上海私营经济的投资增幅在连续11个月负增长后,终于在3月迎来逆转,但与国有部门相比增幅仍有限。

而苏州、合肥等地,民间投资也依旧处于负增长。

进出口受外部需求变化挑战

消费、投资都好于全国的情况下,意外的是,长三角一季度的外贸数据不是很亮眼。货物进出口总额仅增长0.2%,远低于全国4.8%的同比增长。

长三角进出口总额在全国的占比,也从去年同期的37.68%下降到今年的35.97%。

主要原因是什么?

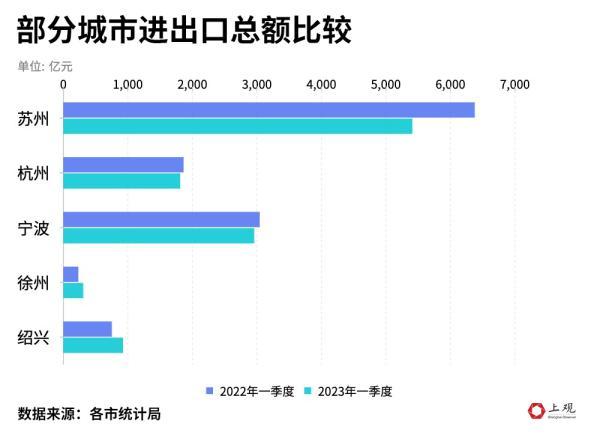

从数据上看,江苏进出口负增长是长三角增幅有限的主要原因。

江苏是长三角的贸易大省,一季度占长三角进出口总额的33.74%。但其进出口同比增幅下降6.7%,出口同比下降2.3%。而江苏数据下降,则主要是占近半壁江山(一季度苏州占全省进出口总额的45%)的苏州进出口总额下降达15.4%。

除苏州外,同比下降的还有传统外贸强市杭州、宁波,以及后起之秀合肥。

不过,也不是所有地区的外贸不行。徐州、绍兴、芜湖三地的进出口总额迎来大幅上涨,特别是徐州,进出口总额同比增幅35.3%,出口上涨39.1%。芜湖的出口增幅达到41.7%。

为什么会有这样的差异?

对比苏州与徐州的贸易结构,贸易对象的不同是关键。

苏州对欧美国家的依赖性较大,一季度欧美进出口占比达到40.66%,东盟占比为13.92%。欧美市场整体疲软,外需减弱,影响到苏州总额下降。而徐州的外贸伙伴更偏向RCEP国家,占比达到32.56%,其中东盟占比为22.76%,美国占比仅有9.96%。一季度,中国与东盟外贸交易大涨,其中徐州对东盟进出口同比增长45.7%,对RCEP进出口增长26.5%。

总体而言,长三角一季度的经济增长开局良好,仍是中国经济发展不可动摇的核心力量。也应看到,作为制造业中心,外部需求结构性的变化带来的不确定性和挑战,需要长三角各地进一步研究和作出对策,同时,内部无论是消费还是投资,都需进一步刺激预期、提振信心。

数据背后一系列的变化也可以看出,长三角经济发展正处于高质量发展的时间拐点,加快重塑和建设新的发展体系、推动经济实现质的有效提升和量的合理增长,是疫情后长三角经济最重大的课题。

(实习生 朱佩婷对本文有贡献)

栏目主编:张陌、尤莼洁

来源:作者:连俊翔