继2020年12月第一次冲击IPO失利后,江苏恒兴新材料科技股份有限公司(下称恒兴科技)再次冲击IPO,从深交所创业板转战上交所主板。

红星资本局了解到,近日,曾被抽中现场检查而撤回申请的恒兴科技,又递交了全面注册制下的主板IPO申请,并将原保荐券商东吴证券(601555.SH)更换为国泰君安(601211.SH)。

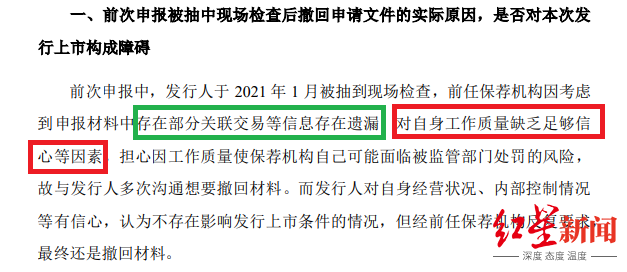

5月17日,恒兴科技在对上交所审核问询函的回复中表示,前任保荐机构因考虑到申报材料中存在部分关联交易等信息存在遗漏、对自身工作质量缺乏足够信心等因素,所以才要求撤回材料。

然而,国泰君安及恒兴科技在回复函中所称的“部分关联交易”,根据现有多部法规的规定并不属于关联交易,且前次IPO遗漏重要信息也有恒兴科技的主要责任。因此,恒兴科技的问询函回复、招股书相关信披及国泰君安的表述准确性待商榷。

↑资料图 据IC photo

认为前任保荐机构缺乏信心

日前,恒兴科技完成了首轮问询,其前度IPO失败的原因遭到了上交所的关注。

5月17日,恒兴科技在对上交所审核问询函的回复中表示,前任保荐机构因考虑到申报材料中存在部分关联交易等信息存在遗漏、对自身工作质量缺乏足够信心等因素,所以才要求撤回材料。

2020年12月18日,恒兴科技报送了首次公开发行并在深交所创业板上市的申请,这是恒兴科技第一次冲击IPO,保荐机构为东吴证券。仅仅过了40多天,2021年1月31日恒兴科技被抽中现场检查,2021年2月9日撤回申请文件。次日,深交所决定终止对其首次公开发行股票并在创业板上市的审核。

第一次失利后,恒兴科技再次冲击IPO,不过从深交所创业板转战上交所主板,同时将保荐机构更换为国泰君安,会计师事务所和律师事务所未作更换。

红星资本局在上交所网站看到,2023年2月28日恒兴科技递交了招股书并获得上交所受理。3月17日,上交所对恒兴科技下发审核问询函。5月17日,恒兴科技公布了对审核问询函的答复,其中包括前次申报撤回的实际原因及更换保荐机构的原因。

根据国泰君安和恒兴科技的回复,上次撤回IPO申请的主要原因包括东吴证券信心不足、部分关联交易等信息存在遗漏。

国泰君安和恒兴科技称,前任保荐机构(东吴证券)因考虑到申报材料中部分关联交易等信息存在遗漏、对自身工作质量缺乏足够信心等因素,担心因工作质量使保荐机构自己可能面临被监管部门处罚的风险,故与恒兴科技多次沟通想要撤回材料。而恒兴科技对自身经营状况、内部控制情况等有信心,认为不存在影响发行上市条件的情况,但经前任保荐机构反复要求,最终还是撤回材料。

图据恒兴科技公告

同时,公司对于撤回材料影响自身上市进程不太满意,计划更换保荐机构重新启动上市,并想以更高的质量标准推进上市相关工作。通过在多家大型券商中遴选,公司选择国泰君安作为新任保荐机构对公司进行辅导,重新筹备上市工作。

虽然重新申报IPO时更换保荐机构的情况并不少见,原因包括原辅导机构项目团队负责人离职,或者项目组人员发生较大变化等,但因对保荐机构撤材料不满而更换保荐机构的却不多见。

“遗漏的关联交易信息”准确性有待商榷

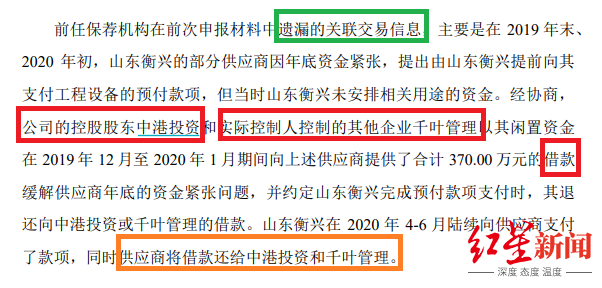

有媒体报道,根据问询函回复及恒兴科技招股书披露的内容,东吴证券在前次申报材料中遗漏的“关联交易信息”,主要是在2019年末、2020年初,山东衡兴(恒兴科技全资子公司)的部分供应商因年底资金紧张,提出由山东衡兴提前向其支付工程设备的预付款项,但当时山东衡兴未安排相关用途的资金。

经协商,恒兴科技的控股股东中港投资和实际控制人控制的其他企业千叶管理以其闲置资金在2019年12月至2020年1月期间向上述供应商提供了合计370万元的借款,并约定山东衡兴完成预付款项支付时,其退还向中港投资或千叶管理的借款。山东衡兴在2020年4-6月陆续向供应商支付了款项,同时供应商将借款还给中港投资和千叶管理。

图据恒兴科技公告

招股书显示,恒兴科技将控股股东中港投资、实控人控制的千叶管理与恒兴科技供应商的借款定性为恒兴科技关联交易,即恒兴科技没有参与的贷款交易被定性为自身的关联交易,这与多部主要法规关于关联交易的定义或不符。

根据最新的《上市公司信息披露管理办法》 《上海证券交易所股票上市规则》之规定,上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项。根据《企业会计准则第36号——关联方披露》之规定,关联方交易是指关联方之间转移资源、劳务或义务的行为,而不论是否收取价款。

简言之,关联交易的主体一方必须是公司,另一方是公司关联方。而恒兴科技将自身没参与的交易定性为公司的关联交易,或与上述法规不符。恒兴科技是独立的法人,不能将其与控股股东、实控人及其控制的公司人格相混同。

因此,国泰君安及恒兴科技回复上交所的问询函及招股书中披露的“遗漏的关联交易信息”,从上述主要法规上来说或不属于关联交易,因此国泰君安及恒兴科技的表述准确性有待商榷。

业绩出现波动,曾出现超产情况

招股书显示,恒兴科技属于精细化工行业,公司采购大宗化学品作为原料,围绕有机酮、有机酯和有机酸产业链布局,有效综合利用、研发、生产和销售附加值高、下游市场空间大的特色精细化学产品。相关产品主要应用于高效、低毒、环境友好型农药、锂电池电解液、香精香料及环保涂料等领域。

作为高新技术企业,恒兴科技已有专利38项,其中发明专利13项。公司部分核心产品如3-戊酮、甲基异丙基酮、异丁酸具有国际竞争力;对于丙酸丙脂、丙酸乙酯、丁酸乙酯等产品,公司是国内同类产品的主要供应商。

恒兴科技报告期内业绩波动——2020年至2022年,营业收入分别为4.28亿元、5.18亿元和6.77亿元,同期归母净利润分别为1.25亿元、0.90亿元和0.93亿元。综合毛利率大起大落犹如“过山车”。2017-2022年,恒兴科技的综合毛利率分别为27.14%、34.92%、47.62%、48.38%、33.50%和27.68%。

恒兴科技称,公司综合毛利率变动主要受产品销售价格变动、原材料采购价格变动、固定成本增加、产品结构变化、下游市场供需变化和市场竞争程度等因素的影响。

公司总结自身财务优势与困难时也提到,自身优势在于资产收益能力较高、生产经营“高周转”和产品优质等;自身困难在于上游化工产品作为原材料在生产成本中所占比重较大,随着上游原料价格波动上升,公司产销规模的不断扩大,自身对营运资金的需求还将进一步扩大。

值得注意的是,随着下游业务不断扩大,恒兴科技报告期内曾出现超产现象,即实际产量超过了安全生产许可证对应细分产品的载明产量,涉及产品包括:2-戊酮、3-戊酮、二异丙基甲酮、丙酮、甲基异丙基酮、丁酸乙酯、丙酸乙酯、丙酸丙酯、正丁酸及异丁酸等。

此番IPO,恒兴科技拟发行不超过0.40亿股、募资9亿元,投向“27万吨/年饲料添加剂、食品添加剂和环保型溶剂项目(二期)”以及“年产10万吨有机酸及衍生产品项目”等。

编辑 肖子琦

(下载红星新闻,报料有奖!)