美国业界认为,缺乏连贯的产业政策支持是美国电动车落后于中国的重要原因。如今,中国在动力电池领域的绝对优势让美国重新审视奥巴马政府的产业政策

图/视觉中国

文 |《财经》特约撰稿人 李飞

编辑 | 郝洲

6月22日,美国能源部宣布,将为福特汽车与韩国SK On合资的电池企业提供92亿美元政府贷款,用于生产新能源汽动力电池,这是能源部贷款项目办公室迄今为止最大的一笔贷款,也是美国政府为清洁能源项目提供资金的一部分,该部门今年已承诺向电动汽车供应链上的公司提供数十亿美元的资金。

这项创纪录的投资是在《通胀削减法案》(下称“IRA法案”)支持下推进动力电池本土化生产的重要项目。2022年8月,拜登总统签署该法案,试图通过对气候变化领域投资重振美国制造业,实现能源转型和经济低碳化发展,投资总规模达到3690亿美元。该法案确立了拜登政府的核心产业政策,将对全球新能源产业供应链产生深远影响。

加速打造本土化动力电池供应链是IRA法案核心目标之一,因为电动汽车被认为是实现能源转型的关键路径,其中最昂贵部分是电池,约占汽车成本40%。而要让电动汽车具有商业可行性,最重要的因素是电池既要强大可靠,又要成本合理。

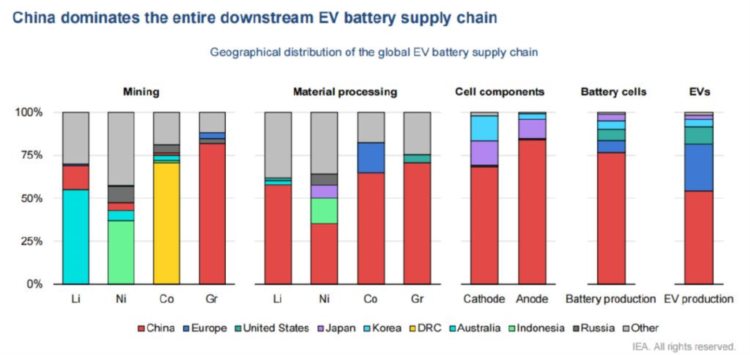

美国在现有动力电池产业链中处于较薄弱地位,国际能源署报告显示,美国仅占全球电动汽车产量的10%和电池产能的7%。美国电动汽车制造商通常不会自己组装电池,而是依赖于分布在全球的供应链。这些原材料主要在澳大利亚、中国、刚果和印度尼西亚等国开采。化学加工、电池组件和组装大多由中国公司完成。

“给电动车提供最大支持的就是上游制造电池的产业链,从制造正负极材料到隔膜,再到辅材六氟磷酸锂、高性能箔材……这些电动车关键支撑产业都是美国短板。因此美国要在国内建设完备产业链,而不是靠进口。” 中国汽车动力电池产业创新联盟副秘书长马小利对笔者解释为何美国为何高度重视打造本土动力电池为供应链。

美国在动力电池领域的差距与汽车在美国经济中举足轻重地位完全不相匹配,美国被称为汽车上的国家,汽车是美国经济支柱产业,汽车制造商及其供应商是美国最大的制造业部门,产业链遍及全美各行各业,经济总值占美国GDP的3%,在出口贸易额中独占鳌头,而且汽车相关产业创造的就业机会远多于其他制造业部门,是产业工人导向的拜登政府不能失去的重要政治资产。

“铁锈带”变“电池带”

汽车行业对于美国经济如此重要,为何美国会在下一代汽车制造供应链关键产业动力电池领域处于落后地位?华盛顿智库战略与国际问题研究中心(CSIS)高级研究员伊拉里亚·马佐科(Ilaria Mazzocco)对笔者指出三点原因,首先,美国的电动汽车市场比中国小得多,因此动力电池行业自然落后;其次,自20世纪90年代以来,中国电池企业受益于来自日本和其他国家的外国投资,相较之下,近几十年来,美国的制造业总体上一直在萎缩;最后,美国直到最近才有协调一致的政策来支持该行业,而中国电池行业受益于中国政府重大的产业政策支持。

美国业界广泛认为,缺乏连贯的产业政策支持是美国电动车落后于中国的重要原因,曾在中美两国汽车产业从业、汽车行业咨询公司Sino Auto Insights创始人涂乐告诉笔者,“美国低估了中国和世界其他地区采用电动汽车的速度,因此没有优先考虑对该行业或供应链的投资,缺乏产业政策是一个很大的因素。”

IRA法案在这样的呼声下应运而出。法案规定美国政府将向购买新电动车以及二手电动车消费者,分别提供7500美元以及4000美元的税收抵免,前提是车辆最终组装必须在美国本土或是与美国签署自贸协定的国家进行,且电动车电池原材料占比40%以上必须来自北美;自2024年起,将全面禁用产自中国的电池组件;自2025年起,全面禁用产自中国的矿物原材料。

该法案一方面给予消费者购车补贴以弥补本土化生产所带来的成本,另一方面用惩罚性贸易保护主义措施——本地成分(local-content rules)严格限制接受补贴汽车零部件和原材料属地,因为美国方面认为中国制造业产业链太发达,很多成品和半成品原材料都来自中国,之前的来源地原则(rules of origin)漏洞太多,让很多含有中国成分的产品即便在北美生产也能免除关税进入美国,例如大量使用中国原材料的韩国电池,因此只有采取本地成分限定并辅以补贴才能确保产业链逐渐转移到美国或者与美国有自由贸易协议的国家。

在IRA法案的严格限定下,要想进入美国市场并获得补贴的外国电池厂商必须将供应链带到美国,而不是依照原先效率优先的原则在海外生产,就像福特和SK On将合资工厂设在肯塔基州和田纳西州。涌入美国的动力电池企业开始形成新的制造业基地,被美国媒体称为“电池带”(Battery Belt),电池带从五大湖铁锈带(Rust Belt)传统制造业地区一直纵深向美国南部延伸直至得克萨斯州,这里是美国打造21世纪发动机的新工业基地。

美国打造“电池带”是试图复制中国方案,因为完善的电池供应链带给中国发展动力电池很多先发优势。“美国从一开始就没有真正的新兴电池产业,这使得开始生产电动汽车电池变得更加困难。在现代电动汽车出现之前的几十年里,中国就有很多大公司为消费电子产品生产电池,所以很多公司进入电动汽车行业之前都有经验。在美国,企业正在从零开始学习,正在与生产电池的大公司合作。”乔治·华盛顿大学工程管理与系统工程系助理教授章乐汉(John Paul Helveston )对笔者解释说。

从成本层面来看也要供应链本地化,惠誉评级北美企业评级高级董事斯蒂芬·布朗(Stephen Brown)告诉笔者,中国电池制造商已经开发出技术和供应链,成为相对低成本的电池生产商。对于美国和其他地区电池制造商来说,实现成本平价将是挑战,部分原因是需要建立高效的供应链来采购和加工关键材料。由于在美国生产的电池可能会安装在国产汽车上,并且考虑到鼓励电动汽车制造商从美国或自由贸易协定国家采购电池的税收优惠措施,短期内较高的成本可能不会成为对这些电池需求的障碍。然而,随着时间的推移,电池成本的上升可能会使汽车制造商更难降低在美国生产电动汽车的成本。

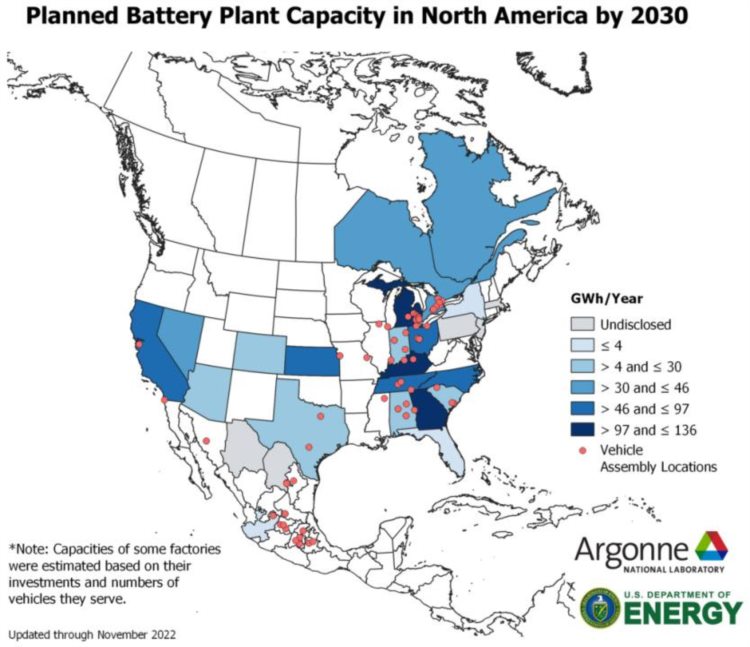

佐治亚州、肯塔基州和密歇根州被认为有希望在2030年主导美国动力电池制造。根据这三个州制定的计划,到2030年,这三个州每年将能够生产97GWh至136GWh的电动汽车电池。堪萨斯州、北卡罗来纳州、俄亥俄州和田纳西州也将成为主要参与者,到2030年,这些州的电动汽车电池年产能计划在46GWh至97GWh之间。

2030年前北美动力电池厂规划(来源:美国能源部)

为了跟上不断增长的电动汽车需求,隶属美国能源部的美国阿贡国家实验室在2022年11月的一份报告中指出,到2030年,北美电动汽车电池制造能力的总建设将从2021年的每年55GWh增加近20倍,达到每年1000GWh左右。达拉斯联邦储备银行2022年10月份的一份报告显示,到目前为止,这些工厂的投资计划超过400亿美元。到2030年,美国的新能源动力电池制造能力将支持每年生产1000万至1300万辆全电动汽车,使美国成为全球电动汽车市场的有力竞争者。

“大量正在进行的项目会使未来几年美国电池制造能力显著提高,这些项目中有许多是汽车制造商和老牌电池制造商的合资企业。这些项目是由政策驱动的税收优惠和业务需要共同推动的。从操作上讲,将电池设施设置在离电动汽车组装地相对较近的地方是有意义的。在接下来的几年里,随着美国电动汽车制造业的增长,越来越多的电动汽车将使用来自美国制造的电池。”布朗说。

2022年10月,美国能源部在首批项目中拨出28亿美元,资助20家公司在12个州建立和扩大电池生产规模 ,以提取和加工锂、石墨和其他电池材料,还包括用回收材料制造组件。与联邦政府的投资相匹配的是,受助人将利用总额超过90亿美元的资金来促进美国清洁能源技术的生产,创造高收入的就业机会,并支持拜登总统的国家战略—— 到2030年电动汽车占所有新车销量一半,到2050年向零碳经济过渡。

在这之后,美国能源部接连施展大手笔,据美国银行全球研究报告显示,在IRA法案激励下,目前已经宣布17个新的电动汽车电池设施,这些设施的建设将从2020年到2024年开始,计划资本支出近520亿美元。

在IRA法案带动下,私人资本也大规模涌入美国动力电池产业,丰田、福特和宝马等公司也纷纷涌入南卡罗来纳州、田纳西州和肯塔基州,在电池厂和电动汽车制造设施上投资数十亿美元。投资的企业不仅收到联邦政府层面补贴,还被州政府给予慷慨的免税等一系列优惠举措。电池和汽车制造商以及电池回收厂和汽车零部件供应商纷纷涌向这些州,寻求扩大联邦税收抵免和慷慨的州激励措施。

佐治亚州就是清洁能源就业机会的大赢家之一。自2020年以来,它吸引了35个与电动汽车相关的项目,创造大约27400个就业岗位。到目前为止,该州已承诺投入152.7亿美元,在清洁能源投资方面处于全美领先地位。佐治亚州经济发展局局长帕特·威尔逊(Pat Wilson)表示,该州已经学会了如何迅速吸引大型电动汽车制造商。佐治亚希望通过免费的土地、现成的许可证和劳动力培训,为任何就业发展机会做好准备。

像佐治亚州一样,大多数南方州,包括肯塔基州、阿拉巴马州和田纳西州都是“工作权”州,也就是在这些州雇员不能加入工会作为就业条件。这种规定让这些州赢得外国企业的青睐,因此获得清洁能源和电动汽车投资的最大份额,获得投资最多的六个州中有四个是“工作权”州。

对于大笔投资涌入动力电池领域,民主共和两党都将之归功于自己的政策刺激。很多产业人士认为IRA法案是电池制造业繁荣的原因。在他们看来,如果没有IRA法案,很难吸引这些投资的三分之一。

“从国内政策的角度来看,IRA法案是一个良好的开端。对于美国的汽车制造商来说,在接下来的几年里,如果不建造电池产业链,他们很难生产出价格合理(低于4.5万美元)但没有中国电池的电动汽车。随着电动汽车在美国的普及,在北美必须同时建设电池原材料的开采、提炼和制造生产链,应该是美国的首要任务。”涂乐说。

产业政策能救美国电池?

虽然IRA法案受到很多从业人士支持,但也让很多经济界人士担忧过度使用产业政策带来的副作用。这并非美国第一次用产业政策发展新能源产业,奥巴马在第一任期也曾试图通过产业政策推动动力电池等新能源产业,只是彼时的产业政策和市场经济之争、传统能源与新兴能源之争、本土制造与海外制造之争最终让那一次尝试被消磨在各种分歧中。

产业政策通常指政府有针对性地支持特定产业,其表现形式包括贸易保护、税收优惠、直接补贴或政府优惠贷款和政府采购等。美国立国之本主张自由市场经济,因此产业政策一直充满争议。反对者认为,产业政策的失败远多于成功,而且由政府决定什么产业应该发展并由此进行资源和投资分配,会导致经济决策受到政治和游说团体影响,让那些具有政治资本的企业受益,让资源流向低效的企业和实体。

“产业政策在美国有着长期不光彩的历史,虽然并不是所有的产业政策都以失败告终,但通常是高成本(包括隐性的)、失败的目标以及政治操弄。”卡托研究所经济学家斯科特·林希科姆(Scott Lincicome)举例说,这就包括20世纪90年代,美国的超级计算机政策只扶持了一家政治上有影响力的企业而忽视了其他竞争者和更有潜力的产品。这也包括奥巴马政府时期获得5亿美元政府贷款的加州太阳能电池企业Solyndra最终以破产告终。

Solyndra和其他新能源破产项目一直被反复提及作为指责奥巴马失败产业政策的经典案例,这些重金资助的项目非但没有成功反而成为奥巴马的政治累赘。2009年,奥巴马在就任总统后不久也像拜登一样颁布数千亿美元产业政策,《美国复苏与再投资法案》将发展电动汽车等新能源产业作为提振美国工业、带领美国摆脱经济危机泥潭的重要途径。

在那部法案支持下,动力电池得到很大发展机会,两家公司获得美国能源部巨额资助。其中一家是美国本土电池研发企业A123,得到2.49亿美元的拨款,用于商业化LFP电池,并在密歇根州建厂量产。在美国政府的支持下,A123在2009年9月完成了3.8亿美元的首次公开募股,被认为可以成长为美国电池超级企业。

这个项目在之后发展却很不顺利,转折点发生在2010年共和党在中期选举中获得众议院多数席位,之后气候变化法案在国会夭折,曾经相应奥巴马新能源倡议的传统能源行业倒戈,并在之后的大选中通过资助共和党候选人支持削减对新能源行业的补贴。

转变的政治风向将寒意带到了动力电池项目。由于初期锂电池安全技能不过关导致产品召回,A123的财务状况开始变得不乐观,项目资金也逐渐枯竭,但彼时的政治风向已经让A123再难获得政府补贴。公司首席执行官戴夫·维奥(Dave Vieau)曾向白宫请求救助,但得到的回应是 “我们已经完成了我们的任务,现在你得靠自己了”。

没有补贴,只能靠市场,电动车的惨淡销量没有给A123任何生存下去的机会。2012年,纯电动汽车在美国销售14687辆,仅占美国全年汽车销量0.1%。可想而知这样的销量不会给电池厂商带来雪中送炭的订单。

“电动汽车在美国的发展速度低于中国,这在一定程度上是由于美国对电动汽车的激励政策不像其他地区那么积极,但也是由于消费者的需求,因为美国消费者对电动汽车持怀疑态度。随着电动汽车需求增长速度放缓,美国电池制造业的增长速度一直低于中国。”布朗说。

A123在2012年宣布破产,并最终出售给中国企业,这项交易虽然受到美国外国投资委员会审查,由于当时美国政府尚未重视锂电池技术,没将A123作为战略关键资产对待,因此批准出售给中国企业。这让很多美国产业和政界人士至今仍扼腕痛惜,因为在他们看来A123所有的资产、专利和技术突破都流向了中国,如果那时候继续有政府支持,A123可能不会破产而是成为美国的宁德时代。

2012年在美国业界人士眼中是两国动力电池行业的分水岭,自那以后,一方在下一个十年风驰电掣成为领导者,一方则步履蹒跚从领导者变成追赶者。虽然彼时电动车在中国的销量也不尽如人意,但面对质疑中国的产业政策从未中断,反而已更惊人的速度与规模推进。反观美国,奥马巴在第二任期再也没有政治资源继续通过产业政策扶植新能源行业,他的第二任期也消耗在与共和党和传统能源企业的政治博弈中。

如今,中国在动力电池领域的绝对优势让美国重新审视奥巴马政府的产业政策,在美国主流叙事体中,A123已经由曾经的产业政策大败笔转变为必须用产业政策与中国竞争的佐证。转变的观点认为,虽然市场总是会达到最有效的经济结果,但让供应链关键产业受自由市场的影响自生自灭,并不一定符合美国的公共利益和国家利益。

十年前,美国因为放弃产业政策错过了确立电动汽车领域的先发优势,时过境迁,重拾产业政策能帮助美国找回优势吗?在章乐汉看来,虽然IRA法案有几项政策与中国类似,有助于推动电动汽车行业发展。但全球生态系统已经发生变化,所以他质疑是否会产生同样的效果。

“当中国利用本土含量要求等政策来推动本土电动汽车发展时,世界上任何地方都没有电动汽车生产。但今天,已经有数百家,其中许多已经在中国。因此,美国公司需要与这些现有公司合作并向其学习,而不是闭门造车。我认为美国最具战略意义的前进道路是在电动汽车行业与中国公司合作。”章乐汉说。

虽然汽车和电池领域业界人士认同拜登政府产业政策,但他们也清楚地认识到产业政策也不能帮助美国超越中国在电池制造业领域的优势地位,这是由国家比较优势决定的,不以产业政策意志为转移,但美国却可能在其他领域对中国实现超越。

“我认为美国不应试图追赶中国,应以不同的方式定义成功。自2009年以来,中国一直是世界上最大的乘用车市场,从这个角度来看,美国永远赶不上。但美国仍然可以非常成功地过渡到电动汽车,包括建立电池技术和充电基础设施。”涂乐认为,中国将永远拥有更大的电池制造部门,但美国可以创新并超越当前的技术,以便从创新的角度领先。