当前,“出海”已经成为中国动力电池产业绕不开的关键词。特别是最近五年,包括宁德时代、欣旺达、蜂巢能源在内的动力电池企业纷纷将目光投向海外,积极布局国际市场。

站在企业的角度,选择在海外投资建设动力电池生产基地,目的在于进一步完善产能的布局,对企业拓展海外市场具有重要的意义。

站在市场的角度,中国动力电池厂商“走出去”,可以填补国际产能缺口。韩国电池市场研究机构SNE Research预测,2023年,欧洲电动车电池需求量将达406GWh,预计供应量为335GWh,缺口近四分之一。

行业人士分析当前市场环境,认为随着“出海”浪潮越来越强,中国企业与海外整车、储能等市场的融合将不断加深。

为了在这场动力电池产能的“军备竞赛”中取得先发优势,泰国当地时间7月5日,蜂巢能源宣布,在泰国模组Pack工厂正式开工建设。

蜂巢能源董事长兼CEO杨红新表示,泰国作为东南亚第二大经济体,是东南亚汽车制造、汽车出口的重要基地,为中国新能源汽车出海提供了巨大机遇。

然而,出海既是机遇也是挑战。当动力电池行业市场集中度高,对手变多,加之新玩家还在不断涌入,蜂巢能源的胜算有多大呢?

01、要么出海,要么出局?

近年来,受能源汽车的全球化发展带动,动力电池行业进入高速发展的黄金期,各大厂商在海外抢滩的登陆战越打越响。

业内都知道,随着动力电池技术趋向成熟,未来电池厂商更多比拼的是成本、规模。而且,海外电力基础薄弱,对动力电池和储能产品需求高于国内市场,为了企业实现供需平衡,海外市场成了国内众电池厂商的兵家必争之地。

为了增强投资者的信心,抢抓新能源电池风口期,蜂巢能源也在积极拓展海外市场。“我们出海的战略就是业务导向型的全球化战略。”杨红新表示。

此次进入泰国建厂就是一次机会。

在今年5月的行业交流会上,杨红新表示,公司将从新能源汽车出口+锂电池出口的导向,向海外新能源产业链本地化的发展趋势进行转变,“无论是汽车还是锂电池,或者锂电池的原材料、装备。我们的策略就是围绕着客户走,跟着客户走,同时希望我们的供应链跟着我们一起走,甚至供应链比我们走得更早。”

根据公司规划,蜂巢能源模组Pack工厂,预计产能为每年6万套模组Pack。根据当地客户需求,蜂巢能源泰国工厂现已规划HEV模组和PHEV/BEV模组+PACK两条产线,应用自主研发的软包电芯和短刀电芯,采用先进的自动化焊接工艺、自动化监测设备进行生产。工厂预计2023年年底完成建设。

但出海是一件机遇与挑战并存的事。

一方面,动力电池厂商要面临本土化的挑战;另一方面,近年来,欧美新能源汽车市场在积极制定自己的相关标准,提高市场准入门槛,也十分值得中国动力电池企业提高警惕。

蜂巢能源曾透露过自己的出海思路。

欧洲市场是蜂巢能源的出海第一站,由于布局时间较早,目前本土化发展愈发成熟,已在德国布局两个工厂,目前正在建设中。

据内部人士透露,公司在欧洲市场的建厂动作是分步实施的,先启动投资规模比较小的模组与电池包工厂建设,第二步才是电芯工厂。

但若想在海外市场站稳脚跟,包括蜂巢能源在内的国内动力电池厂商仍需要以更强劲的实力克服挑战、迎接机遇,持续提升核心竞争力,不断磨练技术,打造出更成熟的产品。

(图源/视觉中国)

02、技术创新才是独立发展之本

出海不仅为中国新能源汽车出海提供了巨大机遇,也让蜂巢能源看到了“抢占市场份额”的机会。

长久以来,蜂巢能源饱受“长城依赖症”的争议,管理层一直在思考如何靠自己的力量,扩大外部客户的份额。

事实上,自2018年从长城汽车独立出来后,蜂巢能源主营业务中关联方长城汽车销售占比呈显著下降趋势,且公司扩张的步伐加快,车企“朋友圈”也越来越广。

公开数据显示,蜂巢能源主营业务中关联方销售占比从2021年一季度的99.28%下降至2022年四季度的29.55%。同期,主营业务中非关联方的季度复合增长率为129.67%,远高于关联方的复合增长率0.41%和整体销售复合增长率的19.38%。此外,公司非关联交易销售金额也从2021年一季度的612.57万元增长至2022年四季度的20.65亿元。

在国产汽车品牌中,蜂巢能源已与长城汽车、吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、赛力斯汽车等整车厂达成合作。同时,公司与PSA(Stellantis 集团)等知名国际汽车厂商亦在开展业务合作。

值得一提的是,随着蜂巢能源客户群的拓展,目前公司已进入理想和吉利高端品牌银河的供应链,也逐渐具备了与动力电池头部企业同台竞技的底气和实力。

今年4月,理想在 L7 车型搭载了蜂巢的电池;5月,吉利银河重磅车型L7正式上市,同样选择了蜂巢能源的电芯产品。据悉,今年下半年蜂巢还与吉利有多款合作车型也即将上市。

这也侧面印证了,蜂巢的电池在性能和质量上已齐平行业头部的供应商,公司在目前销量增速较快的增程式汽车和高端SUV汽车市场的影响力进一步提升。

尽管蜂巢能源合作伙伴的数量和丰富性已经远超过去,但不可否认,其供应比例以及订单量还是有赶超头部电池厂商的空间。实际上,这也和现在车企纷纷自研电池有关。

近两年,车企为了确保电池供应链的稳定性,大多会选择自研电池或与外部其他供应商合作,虽然此举加大了二线电池厂商获客的难度,但车企引入多方供应商的做法,也为蜂巢能源这类动力电池厂商拓展合作伙伴创造了机会。

一般而言,动力电池行业属于技术密集型产业,厂商需要保持稳定的研发投入才能确保在行业中处于领先位置。这对于成长中的蜂巢能源来说,更是如此。

其实对于投资者来说,判断一家科创企业是否有实力,除了看短期的盈利能力,关键还得看研发技术过不过硬。毕竟这才是一家科创企业长期安身立命的根本。

这些年来,蜂巢能源的研发实力有目共睹。

从中国汽车专利数据上看,蜂巢能源以329项发明授权量入选2022中国汽车专利授权量TOP50榜单,在入选的电池企业中排名第一,同比增长122.30%,并以1049项公开专利位列2022中国新能源汽车动力电池系统专利公开量TOP20第二位。

而且近日,工业和信息化部装备工业发展中心发布了2023动力电池产业发展指数。在企业指数方面,蜂巢能源成功上榜行业TOP10,并且在企业创新能力表现方面排名第一。

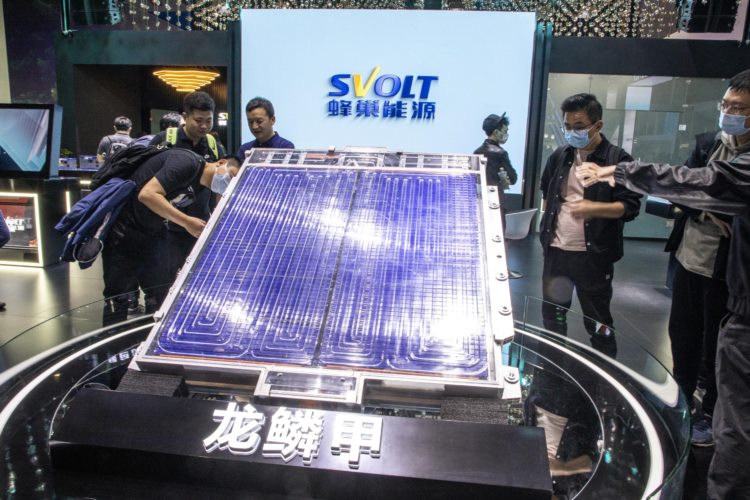

其最具代表性的创新能力,就是2022年研发推出的动力电池系统产品——龙鳞甲电池。这是蜂巢能源在短刀品类产品的进步。

与蜂巢第一代矩阵电池包相比,龙鳞甲电池通过提升集成度,结构件减少20%,整包重量降低10-20kg。兼容性高,可有效节省成本。

此外,蜂巢能源也在推动动力电池正极材料、负极材料、生产工艺等领域核心技术的研发,其自主研发的无钴正极材料技术、超高速叠片工艺技术、“蜂云平台”监控系统等核心技术水平处于行业前列。

据悉,2020年至2022年,蜂巢能源研发费用占营业收入比例为13.9%,累计研发投入金额超过20亿元。

(2023上海车展 蜂巢能源龙鳞甲电池亮相。图源/视觉中国)

早前,因发行上市申请文件中记载的财务资料过期,蜂巢能源一度短暂暂停了上市进程。近日,上交所官网显示,蜂巢能源科创板IPO的相关资料已更新,上交所恢复了其发行上市审核。同时,蜂巢能源也完成了补充法律意见书、第一轮审核问询函的回复等内容,上市进程正在稳步前进。

市场人士指出,顺利上市后,蜂巢能源有望借助资本市场的力量扩充产能,发挥规模效益,进一步提高市场竞争力。

其实,上市不是判断企业成功与否的唯一标准,但对于蜂巢能源来说,募集资本做大,完善治理做强,也是一场完整的修炼。

SNE Research数据显示,2022年全球动力电池装车量达到517.9GWh,同比增长71.8%。GGII预计,2025年全球动力电池出货量将达到1730GWh,2030年有望达到3000GWh。

这些数据意味着,随着新能源的发展浪潮越来越猛,动力电池未来仍有数倍的增长空间。

但和汽车市场一样,动力电池行业也存在“内卷”严重的情况,蜂巢能源作为后发者,想要脱颖而出,并非易事。但蜂巢能源正在用事实证明自己的实力。

7月22日,蜂巢能源盐城基地飞叠短刀L400电芯三个月累计生产超50万支,创下该公司迄今为止全新产品、全新产线的生产爬坡最快记录。此外,7月26日,蜂巢能源盐城基地宣布二期项目首条飞叠短刀电芯产线正式投产,高品质飞叠短刀电池的供货能力将进一步得到提升。

对动力电池厂商来说,当行业进入黄金期,更要争分夺秒抓生产,才能切实服务好动力电池产业链,助力动力电池产业高质量发展。(文|姜来 编辑|田晏林)