2009年,骆先生来到农业银行某支行取他二十年前存的两千元生活基金,本以为加上二十年的利息,他可以取出九万元,却被银行以违反央行规定拒绝支付九万元。

骆先生生气的将将农业银行告上法庭,法院最后判决银行只用支付骆先生九千元。

这是怎么回事?为什么二十年时间两千变成了九万?这又怎么违反了央行的规定?

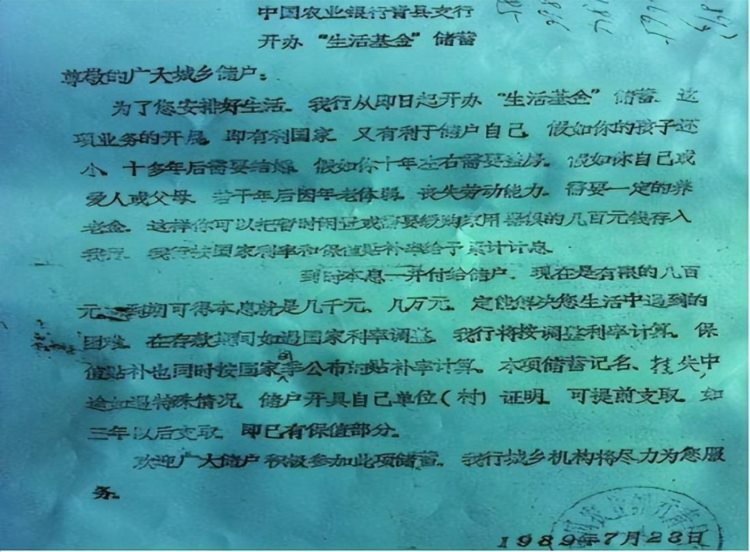

一、存生活基金

1989年7月,中国农业银行某支行展开了一个基金项目,老百姓们有了一个为未来投资的好机会。银行也大肆的宣传这个项目,声称客户可以进行九年期、十二年期、十五年期、二十年期的一共四种存款方式,二十年期存款项目的利率最高。

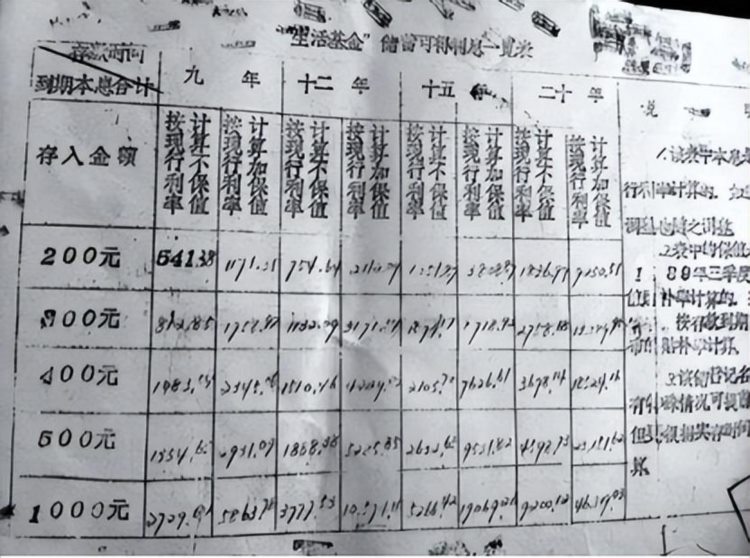

并且银行制作了一张表格,在表格里清晰的写上了固定存期的存款到期后可以达到多少的利息。这张表格上,写明了客户存入两百到两千元等不同的情况下,在存不同期限下,可以拿到的利息数。也正是这张表格上记录了存入两千元的本金,存二十年的定期,最后可以拿到九万元的利息。

银行广告语中说,如果你的孩子现在尚小,十年之后需要上学的费用,那么就为他存上这一笔基金吧。

骆先生在这一年刚好看到了银行发出的广告,想到可以为孩子未来存一笔钱。刚好他做生意时现在还有一笔闲钱,他打算拿去银行存个二十年,这样的利息更好,最后可以拿到的钱也更多。于是,他就去银行存了两千元,而这笔钱存到2009年可以增值为九万元。

二、去银行取生活基金

2009年,骆先生在清理柜子的时候,无意中找到了一张有点褪色的纸条。他细看,发现竟然是一张存单。他早已忘了这张存单的存在了,细看才知道这张存单竟然是他二十年前存的,而存单上的利息诱人,二十年前的两千元,二十年后可以取九万元。

虽然这九万元在现在看来其实也不算多,但是在二十年前的两千块相当于一家人一年的生活费了。他本觉得这么多年过去了,银行估计都不兑现这种存单了,但想到自己儿子刚好上学要交学费了,这笔钱刚好可以交学费。

骆先生拿着这张存单来到了中国银行。当银行的工作人员看到这张存单的时候,也有点懵。银行的存档经过几十年的时候,早就已经改版了。而存单虽然已经泛黄了,但依然可以看到存单上面的银行印章。

工作人员拿着存单向上级进行确认,经过确认,该存单的确是他们银行出具的,但是他们最多只能支付九千元。

骆先生一听这话怒从心头起,中国农业银行怎么还出尔反尔不认账啊。如今的九万与二十年前的两千块根本不能比,银行竟然连九万元都不愿意给,还只给九千元。

骆先生本来对这九万元并没有特别在意,但是自己本来可以获得九万元,却因为银行失信于他,他非常的生气。

三、银行拒付

银行工作人员的理由是这样的,央行政策规定银行定期存款期限最多为五年。如果客户存了五年的固定期限,那么到期后这笔存款就会变为活期,而无法享受到定期存款的利率了。

如果客户在存五年定期存款时设置了到期后自己继续下一个五年,那可以一直定期存下去。而五年定期存款的利息不得超过3.6%。骆先生的存款有20年,且利息已达9.6%,不符合国家标准。

听着这里,骆先生依然不解。他的这笔钱是在这一政策之前就存进去的,银行出具的存款白纸黑字的写着九万的利息,即使有政策改变那怎么可以对之前的约定产生约束?

而银行在知道这一政策出台之后,明明知道之前出具过超过五年的定期存款项目,为何不通知客户?

骆先生与银行工作人员争执了许久,银行也想把这九万块钱给他,毕竟这九万对银行来说根本不算什么,但是政策规定他们也不可能违反,不然会被处罚。骆先生看银行态度强硬,而他也并不想放弃自己的权益,就将中国农业银行告上了法庭。

法院认为,骆先生与银行的存款合同是有效的,并且由于中国人民银行的政策规定是在银行与骆先生签订合同之后才实行的,而政策不具备前溯力,因此也不影响银行与骆先生所签定合同的法律效力。但是法院并没有支持骆先生要求银行支付九万元的利息,而只支持了九千元的利息。

骆先生依然存有疑问,法院明明已经承认合同有效,在判决中竟没有支持九万元的利息。于是他继续将该案上诉到中院。中院判决结果我们无从得知,但我们希望骆先生最终能够得到一个满意的结果。

四、失信现象频发

像骆先生这一现象在现实生活中还有很多。银行多年前的高利息承诺,多年后都以政策变化、早已不做这方面的业务等为借口而不按当时的约定付利息。这让许多老百姓寒心,也对银行产生了不信任的感情。

面对这类现象,银行作为金融机构,因为金融政策随着市场的变化而不断变化的,所以当金融政策变化时,银行制度与制度之间的衔接,前一个项目与后一个项目的衔接一定要做好。

而老百姓,因为我们往往处于弱势一方,我们一定要勇敢的站起来维护我们自己合法的权益。如果可以召集多个与自己情况类似的人,大家可以一起去起诉银行,或者看看之前是否有和自己遭遇类似的情况,看看别人是如何解决的。

金融政策时时都在变化,作为老百姓,我们在与金融机构签定合约的时候,一定要认真的看清楚合同的约定,而在签定合同之后,我们也要多关注金融方面的信息,以便于自己作出决策。

虽然银行等金融系统随着时代一直在不断完善,但是不断完善的过程中,对于人民的财产权利要有保障,物质的基础是人生存的基础。

五、以案释法

假设说骆先生是诈骗犯,那么会面临什么样的法律后果?如果骆先生涉嫌诈骗行为,他可能会面临刑事责任。

根据我国法律,诈骗罪是一种严重的经济犯罪行为,对社会和他人造成了重大损失,应予以严厉打击。以下是针对骆先生涉嫌诈骗的法律分析:

诈骗罪的定义和刑罚:根据《中华人民共和国刑法》第266条规定,诈骗罪是指以非法占有为目的,使用虚构的事实或者隐瞒真相,骗取公私财物的行为。

如果骆先生在存款时故意提供虚假信息,以骗取银行的钱财,其行为可能构成诈骗罪。

根据具体情节和数额大小,诈骗罪的刑罚一般为拘役、有期徒刑或者三年以下有期徒刑,并处罚金。

证明诈骗罪的要件:要证明骆先生的行为构成诈骗罪,需要证明以下要件: 首先,骆先生的行为属于以非法占有为目的; 其次,骆先生使用了虚构的事实或者隐瞒了真相。

然后,骆先生的行为导致了银行遭受损失; 最后,骆先生的行为是故意的,即他有明知或者应知自己行为可能导致银行损失的主观故意。

法律责任:如果骆先生的行为被认定构成诈骗罪,他将面临相应的刑罚。在审判过程中,法院将根据案件的事实和证据,综合考虑骆先生的主观故意、行为的后果等因素,作出判决。

除了刑罚,他还可能需要承担民事责任,对于造成的损失可能需要进行赔偿。

在这个案例中,如果骆先生在法院的诉讼中能够证明自己的存款确实是有效的,而银行却不履行兑付义务,那么银行就构成了违约行为,属于违反合同的行为。

根据《中华人民共和国民法典》合同编的规定,当事人在订立合同后,应当按照合同的约定履行自己的义务。如果一方未按照约定履行义务,造成了损害,另一方有权要求其承担违约责任。

在这种情况下,骆先生可以向法院请求银行承担违约责任,包括兑付存款并支付相应的利息,同时可以要求银行承担违约金或赔偿损失。

法院会根据实际情况和法律规定作出公正的判决,以保障骆先生的合法权益。法院在审理案件时,需要根据法律法规和相关证据来判断案件事实和适用法律。

如果骆先生能够提供确凿的证据证明自己存款的真实性,法院应当予以支持,并按照存款合同的约定来判决兑付本金和利息。

然而,如果骆先生未能提供足够的证据来证明存款的有效性,法院可能无法支持其全部主张,而只能依据其他证据和法律规定做出判决。

在类似的案例中,确保存款凭证的安全保管至关重要,个人在办理存款业务时应当妥善保存相关凭证,并及时核实存款情况。

对于涉及纠纷的情况,可以通过诉讼途径寻求法律救济。而对于欺诈等违法犯罪行为,法律将给予严厉的制裁,维护社会公平正义,保护公众的合法权益。

#头条创作挑战赛#