凤凰网财经《银行财眼》 文丨潇潇

爆料邮箱:gaoyue@ifeng.com

核心提示:

1、2023年上半年,天府银行实现营收12.63亿元,同比下滑27.08%;实现归母净利润1.84亿元,同比下降48.02%;利息净收入、手续费及佣金净收入分别为8.64亿元、0.53亿元,同比大幅下滑38.37%、66.67%,投资收益由盈转亏至-1.5亿元,同比暴跌1253.85%。

2、截至6月末,天府银行不良贷款余额为39.18亿元,较上年末增加1.71亿元;不良贷款率为2.72%,较上年末上升0.03个百分点,较商业银行平均水平1.62%高出67.9%。该行不良贷款余额、不良贷款率双升态势已持续三年半。

3、截至6月末,天府银行资本充足率为9.63%,较行业平均水平14.66%低5.03个百分点,较10.5%的监管标准低0.87个百分点。近两年半期间,该行资本充足率持续下降,降幅达21.07%。

----------------------------

一年一度的银行中报披露季近日拉开序幕,几多欢喜几多愁。

天府银行或许是属于相对忧愁的一家,其上半年归母净利润近乎“腰斩”,一项业务收入同比暴跌1253.85%。

归母净利润近乎“腰斩”

天府银行8月1日披露的半年度信息披露报告显示,2023年上半年,该行实现营业收入12.63亿元,同比下滑27.08%;实现归母净利润1.84亿元,同比下降48.02%。

这样的业绩表现远落后于同行。今年上半年,商业银行累计实现净利润1.3万亿元,同比上涨8.33%。

凤凰网财经《银行财眼》发现,天府银行多项业务收入表现不佳。具体来看,2023年上半年,天府银行的利息净收入、手续费及佣金净收入分别为8.64亿元、0.53亿元,同比大幅下滑38.37%、66.67%,投资收益由盈转亏至-1.5亿元,同比暴跌1253.85%。

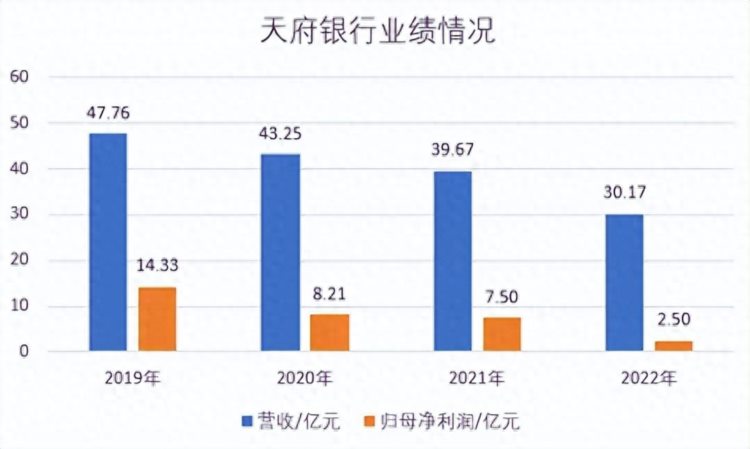

值得一提的是,天府银行的业绩并非是今年上半年突然下滑,而是已持续三年。2019-2022年,该行营业收入分别为47.76亿元、43.25亿元、34.72亿元、30.17亿元,期间增幅分别为-9.44%、-19.72%、-13.1%;归母净利润分别为14.33亿元、8.21亿元、7.5亿元、2.5亿元,期间增幅分别为-42.71%、-8.65%、-66.67%。

据凤凰网财经《银行财眼》统计,在2019至2022年的三年时间里,天府银行营收规模连年下跌,三年跌幅达36.83%;归母净利润连年下跌,期间跌幅高达82.55%。

这样的业绩表现远落后于行业均值。2019-2022年,商业银行累计实现净利润从2万亿降至1.94万亿,行业整体净利润下滑3%。据同花顺iFinD数据,过去三年期间,17家A股城商行营收增速均值为27.61%,归母净利润增速均值为35.52%。

7月28日,中诚信国际对天府银行发布的一篇评级报告表示,2022年天府银行持续调整资产结构,压降大额授信规模,盈利资产余额持续下降。此外,受LPR下行、减费让利政策导向、资产质量下滑、存款定期化以及同业竞争加剧等因素综合影响,该行息差面临较大的收窄压力,净营业收入及净利润均有所下滑,同时资产减值准备计提压力较大,盈利能力和资本内生能力较弱。

另外,中诚信国际在评级报告中对天府银行未来的业绩表示担忧,其一,在宏观经济下行风险依然存在的大环境下,该行不良资产上升压力较大,进而可能对其盈利水平产生进一步不利影响;其二,受宏观政策、小微企业减费让利以及同业竞争加剧等因素影响,银行息差面临进一步收窄压力;其三,受到市场资金价格波动和持续压降非标资产影响,金融市场业务收益存在不确定性。

不良贷款连续三年半“双升”

业绩大幅下滑的同时,天府银行的资产质量也进一步下滑。

截至6月末,天府银行不良贷款余额为39.18亿元,较上年末增加1.71亿元;不良贷款率为2.72%,较上年末上升0.03个百分点,较商业银行平均水平1.62%高出67.9%。

值得关注的是,天府银行的不良贷款余额、不良贷款率双升态势已持续三年半。

2019-2022年,该行不良贷款余额分别为22.71亿元、26.13亿元、34.29亿元、37.47亿元,期间增幅分别为15.06%、31.23%、9.27%;不良贷款率分别为1.99%、2%、2.37%、2.69%,增幅分别为0.5%、18.5%、13.5%。

据凤凰网财经《银行财眼》统计,在2019-2023上半年的三年半时间里,天府银行不良贷款余额增幅达72.52%,不良贷款率增幅达36.68%。

中诚信国际在评级报告中对天府银行未来的资产质量同样表示担忧,一方面,该行贷款主要投向四川省内中小微民营企业,存量不良贷款以该类企业为主,存量不良担保方式以抵质押为主,抵押物主要为在建工程、房产和土地,质押物主要为股权及应收账款,在经济下行环境下,抵质押物处置困难,该行信贷资产存在进一步风险暴露的可能,未来需密切关注该行资产质量变化和风险资产处置化解情况。另一方面,该行金融投资中非标准化债权投资占比较高,且部分资产出现风险,风险管控以及压降处置难度较高,减值准备计提压力较大,未来需密切关注该行非标资产质量变化及处置情况。

资产质量下滑的同时,天府银行的三项资本充足率也全面落后于行业平均水平,其中资本充足率甚至未达到监管标准。

截至6月末,天府银行核心一级资本充足率为8.47%,较行业平均水平10.28%低1.81个百分点;一级资本充足率为8.53%,较行业平均水平11.78%低3.25个百分点;资本充足率为9.63%,较行业平均水平14.66%低5.03个百分点,较10.5%的监管标准低0.87个百分点。

凤凰网财经《银行财眼》注意到,天府银行资本充足率也曾在12%以上,但从2021年开始下滑,并在2022年下降幅度加大,2023年上半年继续下降至9.63%;近两年半期间,该行资本充足率下降幅度达21.07%。

对于天府银行资本充足水平大幅下降的原因,中诚信国际在评级报告中分析表示,2022年以来该行业务增长放缓,但该行抵债资产增长较快,超过2年处置期限的抵债资产将按照1250%权重计入风险加权资产。受上述因素影响,2022年该行资本充足水平下降。

同时,中诚信国际指出,“2023年起,会计准则切换时天府银行增提信用减值准备的资本加回比例将下降,同时考虑到该行贷款及非标投资风险暴露、抵债资产增长较快且盈利能力不足,资本充足水平将继续承压。”

对于天府银行业绩、资产质量双双下滑的情况,凤凰网财经《银行财眼》致电该行官方客服寻求回应,该行客服表示,“相关问题已尝试登记反馈,具体能否得到回应无法判断”。截至发稿,暂未获得回应。

董事长、行长同时换人

今年上半年,业绩连续下降的天府银行同时更换了董事长和行长。

3月24日,由于原董事长邢敏年满60岁退休,原行长黄毅正式升任董事长,原执行董事钟辉担任副董事长、行长。

黄毅今年55岁,曾在中国人民银行仪陇县支行、中国银行南充分行任职,自2015年起担任天府银行党委副书记、行长。

更换领导班子后,天府银行的未来发展规划是市场关注的重点。

在正式成为天府银行董事长的半个月之前,拟任董事长黄毅在采访活动中表示,“近几年,受疫情持续反复和经济形势影响,中小银行的业务发展确实面临了较大压力。未来要摆脱经营困境实现高质量发展,需要着力调整与优化业务结构,通过科技赋能降低业务运营成本、防控经营风险、提高业务综合回报与收益,不断改善银行盈利能力和水平。”黄毅还介绍,“今年也是天府银行推进高质量发展的第一年,该行将重点做好资本补充、业务结构优化、业务指标提升等工作,同时提升银行服务普惠小微的能力。”

另外,值得一提的是,天府银行近年来虽然业绩不佳,但在去年首次成为了四川省内上市后备军的一员。今年2月,四川省地方金融监督管理局公布了《2022年四川省上市后备企业资源库名单》,天府银行位列其中。

未来,天府银行能否在新任高管团队的带领下,提振业绩、提升资产质量,并实现上市,凤凰网财经《银行财眼》将持续关注。

下一篇:大案余波!证监会出手了