据不完全统计,2023年4月份以来,山东、陕西、河南、湖北、广东、山西等多地中小银行相继调整了定期存款利率,部分银行降幅高达45个基点。其实存款利率下调,也是国家宏观审慎调控框架下的货币政策逆周期调节手段,最终目的是促进经济复苏。

但是,对于老百姓而言,面临存款利率下调后带来当期利息收入减少的风险,有些人就开始担忧要不要提前还贷或者置换贷款,抑或将资金投资其它低风险投资项目,比如黄金等。那么下面我就来谈一谈:存款利率下调,提前还贷和投资黄金是个好的选择吗?

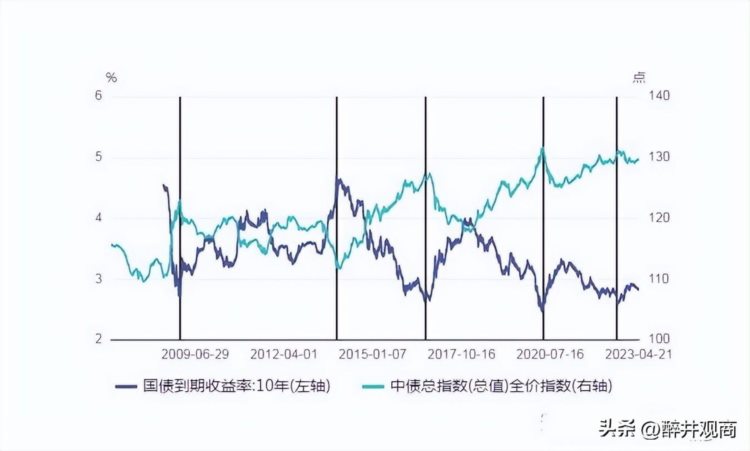

一、现象:每一轮利率下行周期,这种波动对理财产品净值影响如何?

我们都知道,对于低风险投资者来说,可投资的资产都是以类固收产品为主,比如银行理财、定期存款、买国债、买债券基金等,而这些资产,最后核心都是挂钩于利率,利率是资金的价格,是一切投资的锚。

- 当利率上涨,理财产品价格会下跌,如2022年11月的理财产品破净风波,投资会出现亏损;而利率下跌,理财产品价格会上涨,投资实现盈利。因此,我们在投资低风险资产的时候,要考虑利率因素,分析未来半年到一年内利率的走势。

从我国2008年以来的利率史看,每隔3-4年,利率市场就会迎来一波100-300bp幅度的大幅上涨趋势行情,如2019.06-2011.08,2012.7-2013.12,2016.3-2018.2,2020.4-2021.2,上行周期持续1.5-2年,下行周期持续1-2年,这与实体经济的基钦周期(库存周期)保持一致。如此大的利率波动,会导致理财产品净值存在高达2%-6%的盈亏波动。

放在年度小周期內看,每一轮利率下行周期也经常存在30-80bp的利率上涨阶段,如2022年1月-3月,2021.7-10月,2019.3-6月,2015.6-9月,2014.11-2015.3月等,且每一次利率波动大约在3-5个月时间范围,这种利率波动对理财产品净值的波动影响程度介于0.6%-1.6%区间。

- 其实,当前我们正处于2022年10月以来新一轮利率上涨周期之中,虽然利率上涨速度相对慢,甚至还有阶段性降息降存款利率,但这仍然处于上行的初期阶段,与经济弱复苏是相匹配的,但是中期1-2年来看,利率仍然是上涨周期。

通过上面利率的预判,我们就非常清晰了。比如要不要提前还贷,我们认为贷款利率会处于相对低位,但是未来还是大概率上涨,将低利率的房贷还了,岂不是面临未来融资利率增加的风险?

- 还有就是有些人趁当前利率较低,通过过桥贷款的方式,将长期房贷置换成利率更低的短期借款,先别说房子抵押率会下降,那未来2-3年短期贷款到期后再续贷的融资成本上涨怎么办?岂不是得不偿失,因小失大了。

二、分析:当然,如果你能提前还贷肯定是好些,但这里倒也不是说投资黄金不好

现在主流的说法是不提倡提前还贷,尤其是你没有太多长时间不用的闲钱。这是因为目前的银行LPR基准利率在4.35%,某些城市房贷利率已经是3字头。

但是住房按揭贷款最高可达30年,这样的长期贷款期限是其他贷款形式无法比拟的。我们的CPI每年都在涨,2023年任务是3%,物价上涨,实质意味着货币一直在贬值,现在100元的购买力可能到了二十年只有50元。这也就意味着如果你长期优质贷款,20年后,因为通货膨胀,你可以轻易承担起余下的贷款金额,毕竟钱不值钱了。

- 可见,现在的钱比未来20年后的钱更值钱是肯定的。不还贷是为了撸未来的羊毛。尤其是在3年内如果你的资金都有可能被动用,那就更不建议提前还贷,先好好的存在银行里。

当然,如果你有闲钱选择提前还贷肯定是更好一些,但这里倒不是说投资黄金不好,而是按照目前情况来看,提前还贷能给背负贷款的人最大程度解压,经济上解压是其次,心理上解压是最重要的。

- 要资道,很多人提前还贷,除了LPR不断下调,导致上浮群体自身心态失衡外,还有个很重要的因素是很多人对未来的不确定性感到悲观。

为什么我会这么说?因为我观察到以及和信贷部的朋友沟通后发现,很多人在提前还贷的时候会选择缩短年限,过去很多人是选择减少月供为主的。

缩短年限意味着月供不变,从原先的30年变成18年、15年限的贷款,总利息节省的更多,这也符合很多年轻人对目前的工作还有信心,但是过几年"35+"就不好说的现状。

- 缩短年限意味着大家愿意在自己能"自我充分燃烧"的阶段,尽可能的多去还掉一些,即使N+1的那天真的来了,起码房贷中还掉的本金相对是更多的。

以前人们选择减少月供是因为大家总觉得自己未来工作不是太大的问题,但是收入不好说,因此没有想过"彻底性失业"这个问题。

- 曾经大家能心平气和的说开滴滴、送外卖,如果等到大家都这么做的那天,反而大家都做不成,道理也很简单,付费用户变少了,竞业的人变多了。

三、解惑:在存款利率下调情况下,提前还贷和投资黄金到底是个好的选择吗?

在我看来,毕竟每个人都是个案,不过我在这里做个整体性的总结,我们把房贷利率分为3种情况:

一是房贷利率在5.88%以上,有些是6.3%,甚至是6.7%。这种我觉得这种情况,除非你是理财高手,因为不仅黄金,正常你去买基金,股票,除非你水平不错,其平均年化利率根本就达不到。

- 道理非常简单,银行本身盈利就非常依赖这部分房贷,如果黄金平均年化利率可以稳定持续到5.3%,大量基金公司,投资机构早就大量持有黄金了。

而且这个房贷利率是动态的,如果LPR上升,大家房贷利率会上涨,就像现在美国房贷利率都是6.43%了。

第二种是房贷利率在4%到5%之间。1950年黄金价格在30-40美元/盎司,目前黄金价格在1950美元/盎司,这个年回报率大约在5.6%到年回报率在5.7%之间。也就是说,这时候可以持有黄金,但是请你记住,黄金毕竟只是保值品。

因为黄金存在3个特点:

- 一其变化周期长,比如:1980-1985,1988-2000这些时候黄金处于下行的。一般人是无法持有这么长时间的。而中国人理财时间普遍很短,1到2年就算长的了。

- 二其黄金的交易相对手续费高。目前黄金无非是你去银行买,大部分银行回收是需要不菲手续费的,目前有银行刚刚开始是不需要手续费的,但需要你保持黄金包装完整。若你去金银店去买,这个买要加工费,卖还需要费用。至于你去一些机构买,每年都需要一定费用,而且有些机构不靠谱。

- 三其你存储安全性低,你金条放家里不安全,你在银行买保险柜,这需要年费。3年化利息3%到4%之间,这个我觉得可以持有一定黄金,或者其它投资方式,这个利息低啊,正常目前3年期银行理财可以在3.4%,你选择合理理财方式做对冲,我觉得是可以跑赢房贷利息的。

可见,在这种背景下,我的观点是,投资黄金至少短期不是好的选择。从过去55年历史来看,黄金累计涨幅是高达56倍,年化复合收益率7.6%,美股标普500涨幅45倍,年化复合收益7.1%,加上2%的分红后,收益率有9.1%。

从长期来看,投资黄金是仅次于美股的业绩表现。但是,黄金有一个特点,就是黄金的行情是阶段性,脉冲式的,涨5-10年,如2002-2011,2015-2020,1973-1980,跌5-10年,如1980-1985,1988-2000,2011-2016。

- 也就是说,投资黄金属于胜率极差,盈亏比较好的投资。你还是要选择买点,买不好有较大概率5-10年都赚不到钱。当前来说,从2015年涨了8年,时间维度上进一步上涨空间不大,胜率和赔率均欠佳,建议要谨慎参与。

当然了,在当前宏观形势下,虽然黄金价格短期难以大幅下跌,即便要投资,也可以选择在阶段性调整后分批投资,而不是冒失地不讲究时点,没有多少人能耗得起5-10年等待,还不如投资股市或期货。

- 总的来说,既然今年充满了如此多的不确定性,那我觉得如果你没有更为合适的投资渠道,放入银行是个最好的选择,你看看大家不都是这么干的吗?

最后的话:做投资,需要把眼光放长远!

总之,当下存款利率下调可能会使得存款的回报降低,提前还贷可以降低未来的负担,并减少资产负债风险。不过,投资黄金也不一定就是个好的选择,因为投资黄金的回报与现金流相比较低,也存在市场风险和流动性风险等问题。对于个人来说,作为抵御通胀的一种手段,适当配置一定的黄金是可以的,但不建议把大部分资产都配置黄金。如果能保证流动性,提前还贷也许是更好的选择。

- 同时,抱着高增长年代的思维定势,把手头的贷款当成宝舍不得还,觉得“钱会越来越不值钱”、“现在负债看着高,通胀贬值后就不高了”,恐怕也是不合时宜了。倒是银行,可能会苦于缺少优质的放贷对象,而对房贷这种优质资产严防死守,对提前还款设置越来越多的限制条件。因此,即使你不能提前还贷,黄金也是适合超长期投资,短期投资非常不合适,所谓超长期投资就是目标代际传承。一般央行储备黄金就没打算卖,真正的超长期投资,你能做到吗?不然就别和央行比!

#4月财经新势力#