【文/观察者网 邹煦晨 编辑/张广凯】

近日,被部分媒体称为“AI独角兽”的北京第四范式智能技术股份有限公司(下称“第四范式”)再次向港交所递交上市申请书,这是该公司第四次冲击港交所。

此前,第四范式于2021年8月13日、2022年2月23日、2022年9月5日向港交所递交招股书申请,由于六个月内未通过聆讯,今年3月6日,第四范式第三次申报稿失效。

港股IPO申报稿摘要,数据来源:东方财富

跟百度华为做对手,第四范式竞争力几何?

申报稿显示,第四范式是企业人工智能的领导者。第四范式专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用。第四范式提供以平台为中心的人工智能解决方案,使企业实现人工智能快速规模化转型落地,发掘数据隐含规律并全面提升企业的决策能力。

资料显示,中国人工智能行业可按照应用范畴分为四大领域:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。决策类人工智能识别数据中的隐藏规律,指导基于数据洞察的决策过程,并解决与核心业务运营密切相关的问题。

另外,灼识咨询报告显示,决策类人工智能又可以分为是否以平台为中心。2022年,非平台为中心的决策类人工智能市场规模为403亿元,平台为中心的决策类人工智能市场规模为128亿元。

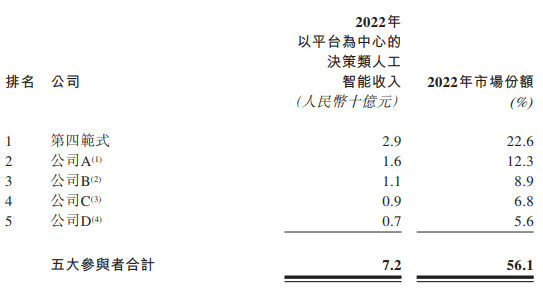

第四范式则主要处于平台为中心的决策类人工智能市场。在这个细分市场,第四范式2022年排在行业第一,相关金额为29亿元,市场份额为22.6%。接下来则是A、B、C、D四家公司,市场份额分别为12.3%、8.9%、6.8%、5.6%。

市场份额摘要,数据来源:申报稿

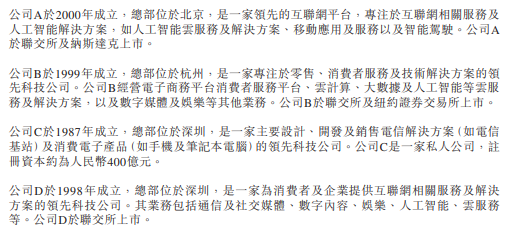

虽然第四范式申报稿没有披露四家公司的名字,但说了一些其他信息。比如,公司A于2000年成立,总部位于北京,是一家领先的互联网平台,专注于互联网相关服务及人工智能解决方案,如人工智能云服务及解决方案、移动应用及服务以及智能驾驶。公司A于联交所及纳斯达克上市。

结合华经情报网公布的2020年中国决策类人工智能市场竞争格局。观察者网初步判断,公司A可能是百度、公司B可能是阿里,公司C可能是华为、公司D可能是腾讯。

竞争对手摘要,数据来源:申报稿

营业收入来看,第四范式2020年至2022年营业收入虽然增长较快,分别为9.42亿元、20.18亿元、30.83亿元。但第四范式同期的亏损金额也不小,年内亏损分别为7.5亿元、18.02亿元、16.53亿元。

对此,第四范式在申报稿中表示,2021年亏损扩大的原因主要有4个。一是为开发及增强公司的解决方案和技术栈而产生的研发开支;二是,为提高公司的品牌知名度和扩大我们的用户群而产生的销售及营销开支;三是,一般及行政开支,主要来自支付予公司僱员的以股份为基础的薪酬;四是,与授予公司投资者的若干非经常性优先权有关的赎回负债的利息开支。

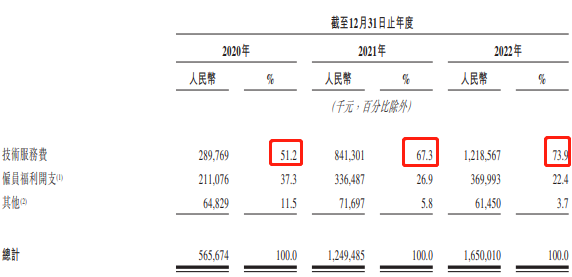

其中研发开支颇有看点,第四范式2020年至2022年研发开支分别为5.66亿元、12.49亿元、16.5亿元。造成这一现象的最大原因,并不是第四范式有关雇员福利开支的增长,而是技术服务费飙升。

2020年至2022年,第四范式这块的技术服务费分别为2.9亿元、8.41亿元、12.19亿元,占比分别为51.2%、67.3%、73.9%。申报稿显示,这块的技术服务费主要指若干非核心及不太复杂的研发项目的外包成本。

换句话来说,第四范式2022年73.9%的研发开支主要用于外包。

研发开支摘要,数据来源:申报稿

除研发开支外,第四范式销售成本中也有技术服务费。2020年至2022年,相关金额分别为1.5亿元、4.91亿元、7.79亿元。对此,第四范式在申报稿中表示,主要归因于向第三方服务提供商支付以开发定制化的特定行业人工智能应用的技术实施成本增加。

或受此影响,第四范式也在申报稿中列了风险提示,即有关安排或会减少公司对解决方案质量、开发及部署的直接控制。第三方供应商可能会陷入经营困境,例如产能下降、产品规格不符、质量控制不充分及落后于部署计划等。此外,公司未必能与第三方供应商续约或找到替代的合作伙伴。

撤资权悬顶,投资人还有多少耐心?

2014年9月,曾在百度任职高级投资经理约五年的吴茗成立了第四范式,并为彼时的唯一股东。

2015年1月,吴茗的配偶戴文渊加入第四范式并担任首席执行官。资料显示,戴文渊曾在2005年ACM国际大学生程序设计竞赛全球总决赛中获得冠军,2009年硕士毕业于上海交通大学。毕业后,戴文渊曾担任百度首席研发架构师,设计了中国最早的人工智能系统之一。

之后,第四范式开启融资模式。至今,第四范式完成众多轮融资,包括A、A-1、A-2、B-1、B-2、C、C-1、C-2、D、D+、D+2等。其中投资者包括,红杉铭德、交银国际控股有限公司、思科中国、联想长江、中信建投投资、中信证券投资、中移股权基金等。

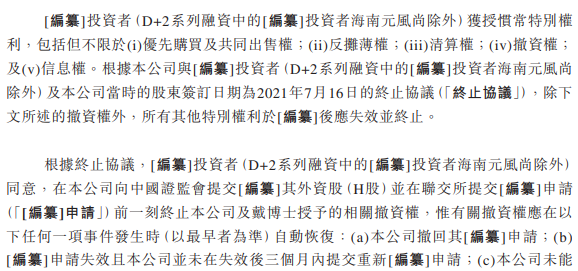

但这些钱并不是无条件的。申报稿显示,投资者(D+2系列融资中的投资者海南元风尚除外)获授惯常特别权利,包括但不限于优先购买及共同出售权、反摊薄权、清算权、撤资权、信息权。

2021年7月,或因即将IPO,有关方签署协议终止除撤资权外的所有其他特别权利。2021年8月,第四范式公布第一次港股IPO申报稿,撤资权也终止。

不过,撤资权存在“复活”条款,即第四范式需要在规定时间内完成上市,否则自动恢复效力。具体包括,申请失效且第四范式并未在失效后三个月内提交重新上市申请;第四范式撤回上市申请;第四范式上市申请未或批准;在D系列融资完成后48个月内或终止协议签署之日起18个月内(以前述两项孰前者为准),第四范式没有完成上市。

撤资权摘要,数据来源:申报稿

按照这个协议,第四范式其中一个期限为2023年1月。值得一提的是,彼时第四范式正处于第三次IPO阶段。或为不影响IPO进展,撤资权自动恢复的前一天,有关方于2023年1月15日签订补充协议,期限变更为2023年12月30日。

从资产负债表来看,2020年至2022年的每年年末,以及2023年2月28日,第四范式的赎回负债分别为21.47亿元、58.22亿元、64.93亿元及66.22亿元。申报稿显示,赎回负债主要与公司购回本身的权益工具(涉及在若干情况下向投资者授出的赎回权及清算优先权)的责任有关。这一期间赎回负债的大幅增加主要与公司的股权融资活动有关。

截至2022年年末,第四范式总资产为67.19亿元,总负债为81.8亿元,即总负债大于总资产。

虽然第四范式在申报稿中乐观地表示,上市后,上述优先权终止,赎回负债的账面值将由金融负债重新分类为权益,因此公司预计负债净额状况转为资产净值。

但如果第四范式没有上市成功,是否可能触发撤资权?其资产状况能否承受?

结合前文,若第四范式未能上市成功,或与百度华为等在资金实力上存在不小的差距。

资产负债表摘要,数据来源:申报稿