“无零售不稳、无对公不强”早已是银行业的共识。向零售业务转型几乎是所有大中型银行的战略和理想。

这是因为零售业务具有资本消耗少、经营风险分散、高盈利、低波动和创新空间大等特点。除招行更早实施零售战略外,其他商业银行从2016年起陆续启动零售战略转型。

各大中银行践行战略转型的成效如何呢?2023年4月30日是各上市银行一季报披露截止日,各上市公司向公众交出了成色各异的成绩单。

在考虑资产规模和数据可比性的基础上,南方周末新金融研究中心特约研究员以15家A股上市银行(包括6家国有大行:工、农、中、建、交、邮储;9家全国性股份行:招行、兴业、浦发、中信、光大、民生、广发、华夏、浙商)为研究对象,采用对比分析和结构分析法,连续分析其多个季报和年报等财报数据发现:总体零售银行营收和利润贡献度均持续提升,国有大行赢在规模,股份制银行胜在效率,但所有银行均存在净息差收窄趋势。

国有大行赢在规模,股份制银行胜在效率

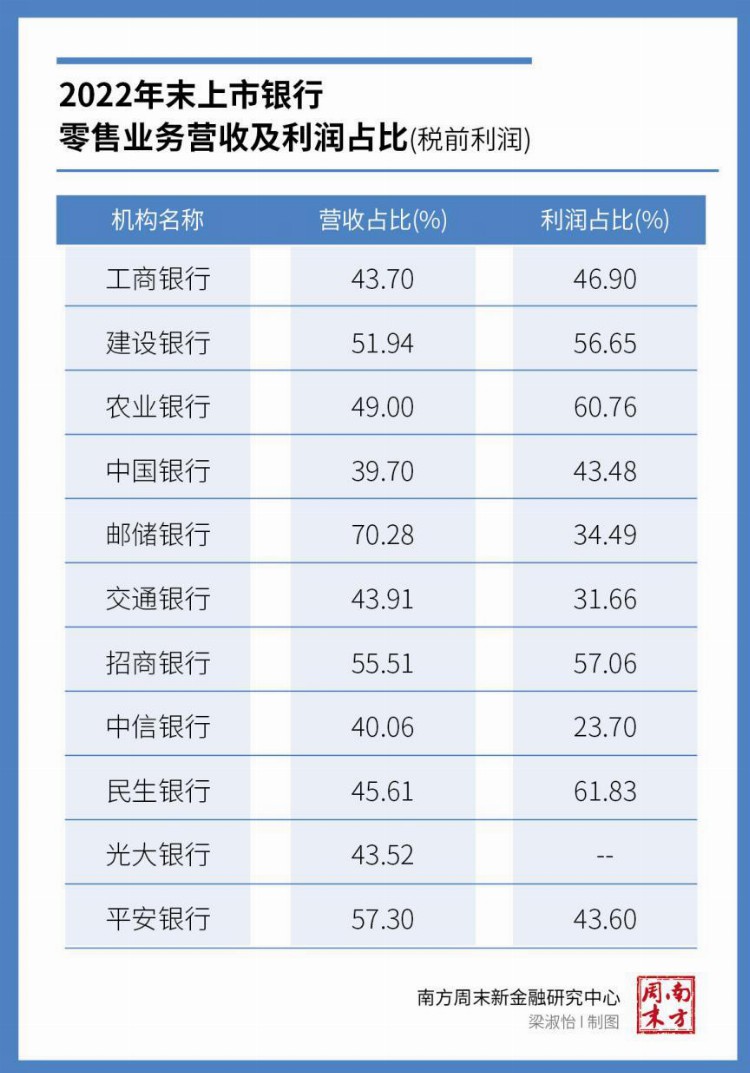

各银行零售业务的营收规模和利润贡献度如何呢?经过多年转型探索,商业银行收入结构发生了显著变化。财报数据显示,11家披露零售业务营收和利润数据的银行中,除中行外,2022年零售业务营收占比均超过40%,其中邮储银行高达70.28%;农行和民生银行零售业务利润贡献度更分别达到60.76%、61.83%。

(梁淑怡/图)

各家银行零售业务整体规模和人均规模孰强孰弱?南方周末新金融研究中心特约研究员研究发现,国有大行零售业务规模虽大,但人均AUM(资产规模)较低。

(梁淑怡/图)

从零售AUM规模看,除交通银行外,国有大行零售AUM规模均在10万亿元以上,其中工商银行最高,达到18.66万亿元;从零售客户数看,农行最多,达到8.62亿户;从零售AUM占总资产比例看,邮储银行达到99.5%;从零售AUM对营收贡献看,邮储银行达到70.28%。但从人均AUM看,国有大行普遍不超过3万元/人。

股份行零售AUM规模虽小,但人均AUM较高。从零售AUM规模看,除招商银行外,股份行零售AUM大多低于4万亿元,其中华夏银行最低,不足1万亿元;从零售客户数看,招商银行最多,但也不足2亿户;从零售AUM占总资产比例看,招行达119.3%。从零售AUM对营收贡献看,平安银行达到57.3%。从人均AUM看,招行在所有银行中最高,达6.58万元/人。

不同资源禀赋的银行在零售业务转型中的战略选择各异。邮储银行发力财富管理,AUM三年平均增速11.9%,领先同业。在2022年弱市下,代理业务手续费收入仍同比高增34.6%;招行主打高净值客户。2023年一季度,招行AUM达12.5万亿元,同比增长10.5%,其中金葵花及以上客户AUM突破10万亿元,同比增长10.1%至10.2万亿元,私行客户AUM同比增长11%至3.9万亿元。平安银行正积极搭建具有保险业务基础的、复杂产品销售能力较强的“银保团队”,业务模式逐步成熟。过去3年AUM平均增速高达22%,私行AUM增速高达30%,其私行人均AUM达到了2013万元,在股份行中仅次于招商银行。

零售业务产品结构仍单一

从负债端的产品结构看,多数银行以零售存款和理财为主。国有大行呈现零售存款占比高、理财占比低的特点,其中,邮储银行零售存款占比高达80.6%,为所有银行之最。

股份行中,零售存款与理财之比接近1:1。其中,兴业银行理财业务占比达61.3%。

整体而言,招行和平安银行的零售业务结构较为多元,零售+理财+非货基三项相加占零售AUM的比例不足60%,其余为信托和保险等其他金融资产。因理财产品规模包含部分对公理财,部分银行零售存款、理财、非货基保有量加总/AUM大于100%。

(梁淑怡/图)

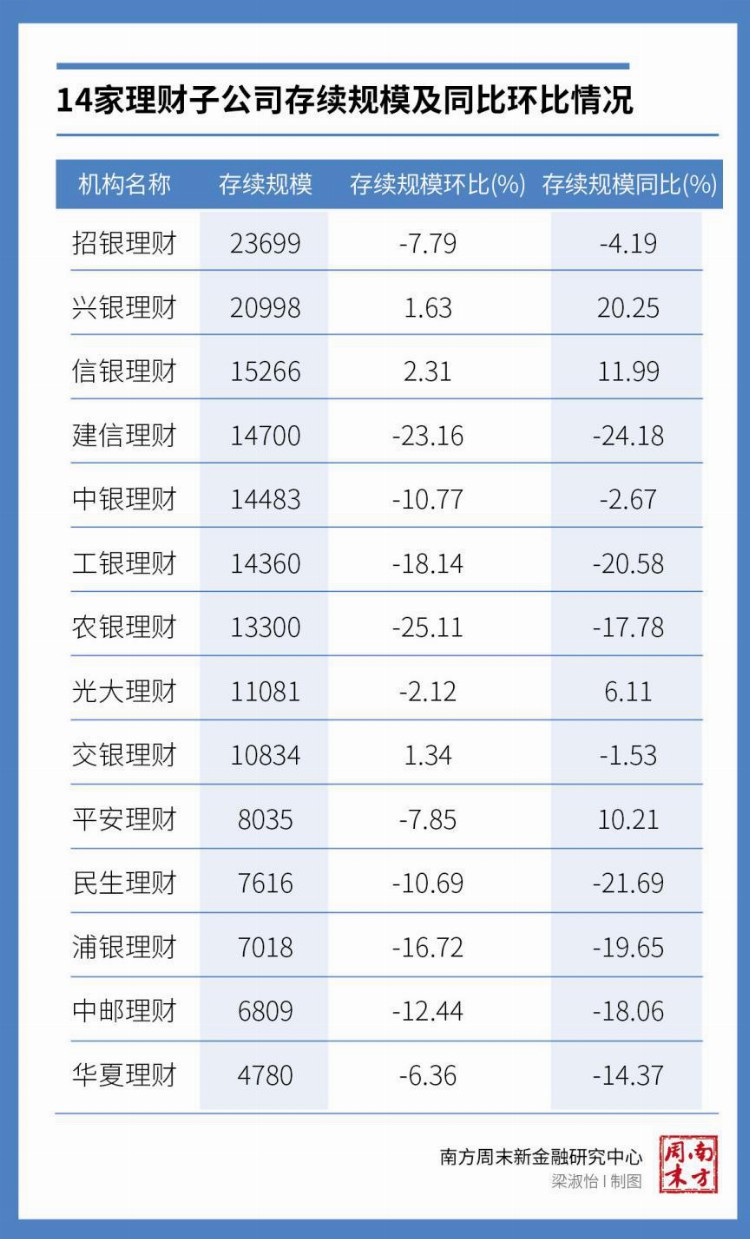

数据还显示,23Q1整体理财规模依然延续下滑态势。根据普益标准披露数据,1-3月全市场银行理财的存续规模分别为25.63万亿、25.33万亿、24.26万亿。一季度,14家上市银行理财子公司中,8家理财子公司存续规模环比和同比双降。如存续规模排名第一的招银国际,存续规模环比下降7.79%,同比下降4.19%。

但4月以来存续规模呈现小幅回升。截至4月25日,全市场银行理财存续总量3.7万款产品,存续规模为25.56万亿元。

(梁淑怡/图)

主要银行的非货币公募基金保有量初步企稳。据Wind资讯数据显示,招行23Q1非货币公募基金保有规模达到7946亿元(环比+4.88%),为上市银行最高水平;工商银行(5038亿)、建设银行(3824亿)分列二、三位;中信银行23Q1环比增速高达18.11%,增速上市银行最高。

(梁淑怡/图)

建行农行息差降幅最大

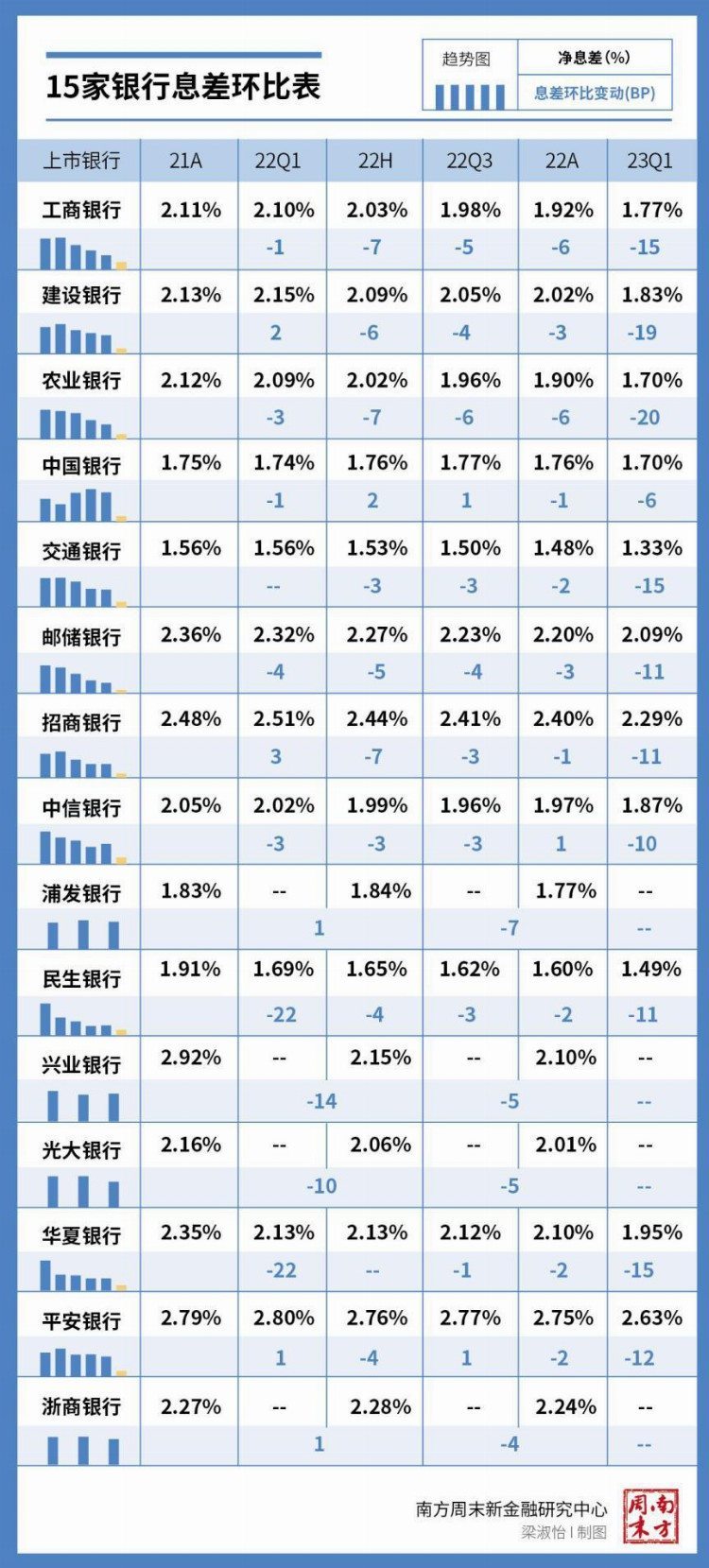

息差收入依然是银行零售业务的重要构成。财报数据显示,2023Q1息差延续下行,但各家银行依然情况各异。

除中国银行和邮储银行外,其余国有大行23Q1息差环比降幅为15-20bp,股份行23Q1息差环比降幅10-15bp。其中建设银行和农业银行单季度息差降幅较大,分别下降19bp和20bp。

(梁淑怡/图)

从资产端看,受存量贷款LPR重定价和新发放贷款低价竞争加剧影响,资产收益率继续下行。其中房屋按揭业务无疑是各银行零售业务最看重的优质资产,但由于业务结构(按揭占比分化)、重定价节奏、负债成本管控情况和基数影响等有所不同,不同银行净息差表现也有所分化。国有大行由于按揭占比相对较高(基本在30%左右),23Q1净息差下降幅度最大。而中国银行因总资产中23%为外币资产,受益于海外加息环境,在一定程度上抵御了国内重定价的负面影响。

(梁淑怡/图)

从负债端看,存款定期化趋势延续。自2021年以来,上市银行定期存款占比明显上行,由2021年的50.3%上行至2022年的53.2%,活期存款占比下降至43.9%;个人存款占比显著提升,由45.4%提升至47.7%。

(梁淑怡/图)

南方周末新金融研究中心特约研究员认为,我国存款利率市场化进程较晚,存款产品创新进程缓慢,利率敏感的居民资产配置需求得不到满足。在疫情扰动和经济周期下行的大背景下,资本市场震荡、购房需求减弱和理财回流等因素使居民储蓄意愿增强,存款结构出现定期化趋势和个人存款主导增量的局面。

资产质量在改善

各项零售资产端占比和质量直接影响银行利润。

国有大行的住房贷款占比较高,而股份行则是信用卡贷款占比较高。国有大行中,除交通银行外,其他国有大行住房贷款基本在30%左右,其中占比最高的是邮储银行。而在股份行中,仅有招商银行和兴业银行住房贷款比例超过20%。

但国有大行信用卡贷款比例普遍较低,多数低于5%,仅有交通银行一家信用卡贷款占比达到6..55%。反观股份行,即使信用卡贷款占比最低的华夏银行,其信用卡贷款比例也达到7.88%。

(梁淑怡/图)

值得注意的是,信用卡和按揭贷款不良率在改善。以招行为例,零售不良率季度环比下降1bp至0.89%,其中小微、消费贷和信用卡的不良率均环比改善,整体好于预期。

(梁淑怡/图)

财富管理须从产品分销模式向资产配置模式转型

银行零售业务转型已行至深水处。规模占比已不少,但创新度尚不够。

南方周末新金融研究中心特约研究员认为,零售银行的资产扩张进入降速周期,未来的突破口在于财富管理业务。根据国际清算银行(BIS)测算,2022Q2我国居民杠杆率为61.6%,在18个新兴经济体中排名第三,仅次于泰国(88.9%)与马来西亚(69.4%),但低于美国(75.6%)、日本(69%)等大部分发达国家。从长期角度看,我国居民部门加杠杆主要动力是房地产,其需求分为投资性需求、居住需求与升级需求。在房住不炒的政策原则下,投资性需求被压制。其次,从短期消费贷领域来看,信用卡用户覆盖面和数量已趋于饱和。央行数据显示,2022年中国人均持有信用卡和借贷合一卡0.57张,与2021年持平。

与此同时,中国财富管理行业进入全新发展时代。德勤根据与GDP及人均可支配收入增速比较,预估到2025年,中国个人可投资资产规模可突破人民币350万亿元。居民对财富管理的需求在不断提升。但从供给端来看,目前传统商业银行提供的金融服务远远不能满足我国居民的金融需求。伴随我国人口结构以及居民理财意识的加强,对金融产品的需求已经从单纯的多元化产品需求提升到对整体资产配置的需求,需要更多的个性化差异化的服务。

领先的零售银行将率先从产品分销模式向资产配置模式转型,从而推动真正意义上的财富管理业务的发展。目前,商业银行是最大的金融零售渠道,代销存款、非保本理财、公募、私募、保险、信托、券商资管、债券及贵金属等产品,在各销售渠道中产品销售资质最全。

过去,商业银行的财富管理业务只是传统银行业务的收入补充,主要以销售手续费和渠道佣金为主要收入。随着经济环境下行,银行存款脱媒和信贷风险集聚现象越来越明显,银行越来越依靠零售业务创造的中间收入。特别是自2017年以来,银行面临越来越严格的表内监管要求,《资管新规》也要求银行的母体要重回信用中介的本源,并且打破银行理财刚兑。

因此,倾向于将传统的商业银行业务和资产管理业务隔离,“投行-资管-财富”构成的直接融资业务链条里,财富管理业务就成为对接表外资产的重要资金来源。真正意义上的财富管理业务注重客户服务、投资者心理陪伴、长期投资以获取更稳定回报,将成为零售银行发展的重要趋势。

远程银行是银行渠道升级的重要手段之一。随着客户资产的数字化,越来越多的客户不再愿意亲自前往银行网点,疫情更加速了客户从传统银行网点向数字渠道的转移,而这种转变将不可逆转。自2018年以来,多家银行开始建设远程银行,并将客服中心更名为远程银行,探索将其由成本中心转型为价值中心。大多数远程银行的外呼营销服务于零售银行板块,主要关注银行卡消费分期、现金分期、消费贷款和贵金属销售等业务。

英国的Revolut、Monzo等移动数字化银行不设立实体营销网点,没有线下柜面服务,主要服务零售客户。这些数字银行为客户提供资金管理便利,其应用程序包括薪酬管理、账单管理、贷款、转账汇款、货币兑换等功能。这些海外经验表明,远程银行凭借数字化的优势可以成为独立的价值中心,为零售客户提供全渠道、全场景的产品销售和服务。

银行应重视年轻客群。因为年轻客群理财更喜欢线上化,对银行有距离感。但这个客群财富增长速度可观。如若放弃对年轻客群的战略布局,等于放弃了面向未来的长期征程。银行应加大科技投入,借助智能投顾等工具吸引年轻客群。

银行应提供分层服务。不同净值的客户对于财富管理的需求差别很大。对于大众客户,银行擅长风险较低且收益率稳健的债券类投资,符合中低风险偏好的客户需求;对于高净值客户,银行可提供一站式的各类高端金融产品和顾问服务。

(南方周末新金融研究中心研究员蒋昭昆对此文亦有贡献。)

南方周末新金融研究中心特约研究员 张文景