文:权衡财经 余华丰

合诚技术股份有限公司(简称:合诚技术)拟在深交所主板上市,保荐机构为中信证券。本次拟发行新股不低于4,000万股,占发行后总股本的25%。拟投入募集资金10亿元用于十万吨新材料及五万吨食品项目和补充流动资金(3亿元)。值得注意的是,截至2022年6月30日,公司的资产总额为11.1亿元,归属于母公司所有者权益为8.36亿元,而此次募资金额为10亿元,数额不低。

合诚技术持股5%以上股东罗安东曾反对上市;营收下滑,2022年上半年经营活动净现金流量转负,自产业务占比低;对供应商依赖度高,客户众多结构分散;募投项目实施主体处于亏损状态,现有产能远低于募投产能,连续分红再补流;处罚不断,存在2起未了诉讼。

持股5%以上股东罗安东曾反对上市

公司前身合诚有限系由蒋文真、胡斌锋、胡尔康于1996年4月17日出资设立的有限责任公司,设立时,合诚有限注册资本为人民币50万元,其中40万元,由蒋文真以货币认缴,5万元由胡斌锋以货币认缴,5万元由胡尔康以货币认缴。后于2020年12月22日整体变更为股份有限公司。

截至招股说明书签署之日,公司的控股股东为蒋文真。蒋文真直接持有公司58.15%股份,同时通过珠海合诚、珠海合业和珠海诚创间接持有公司15.02%股份,合计持有公司73.17%股份。公司实际控制人为蒋文真和胡斌锋夫妇。二人合计直接持有62.70%股份,蒋文真通过珠海合诚、珠海合业、珠海诚创三家公司间接持有公司15.02%股份。综上,蒋文真和胡斌锋夫妇直接及间接合计持有公司77.72%的股份。

值得注意的是,公司于2022年5月5日召开2022年第一次临时股东大会,审议与本次发行上市有关的议案。出席会议的股东及股东代表共6名,代表认缴股份36,000万股,占公司股份总数的100.00%,经出席会议的股东及股东代表审议,全部议案以33,331.68万股审议通过,占出席会议有表决权股份的92.59%;股东罗安东的授权代表根据罗安东的授权委托,对本次股东大会的全部议案均投反对票。此外,股东罗安东在公司首次申报时期,亦未出具与本次发行有关的承诺(包括“关于股份锁定的承诺”、“关于持股及减持意向的承诺”、“关于未履行承诺的约束措施的承诺”)。

后于2022年11月22日,公司2022年第三次临时股东大会以及2023年2月20日,公司2023年第一次临时股东大会,罗安东投赞成票。此外,截至招股说明书签署日,罗安东已补充签署了与本次发行有关的承诺(包括“关于股份锁定的承诺”、“关于持股及减持意向的承诺”、“关于未履行承诺的约束措施的承诺”)。

罗安东与公司分歧源自搬迁补偿的诉求和罗安东主张调整持股方式的诉求。公司长期将其部分闲置厂房租赁于罗安东实际控制企业三先生物用作生产经营,并参考周边地区市场价格收取租赁费用,双方租赁合同期限到2024年2月29日为止。基于未来经营发展考虑,公司向三先生物明确表示前述租赁合同到期后不再续租。相关方就是否提前终止关联租赁及具体补偿金额(如提前终止)进行了协商,此前,相关方未就前述事项达成合意。

合诚技术、合诚实业、三先生物、罗安东及蒋文真于2022年11月签署《关于上市安排、间接持股安排、租赁安排等事项的协议》,相关方已就三先生物承租合诚实业房产安排等事项达成合意,协议各方确认,因合诚实业未提前终止与三先生物间租赁合同,合诚实业不涉及违反租赁合同约定的情形,合诚实业无需向三先生物支付搬迁补偿;相关方协商一致,根据三先生物的实际经营需要,三先生物有权选择在租期到期日前提前搬迁,前述提前搬迁行为不构成违约。

为落实员工激励计划事宜,2020年,蒋文真、罗安东作为公司当时第一、第二大股东共同设立了三家合伙企业作为持股平台,并于其后进行了一系列工商变更登记/备案手续;截至招股说明书签署日,罗安东持股情况为:直接持有公司7.4120%的股份,通过三家合伙企业间接持有公司1.6960%的股份。罗安东提出希望在发行人提交上市申请材料前,将其通过三家合伙企业间接持有的公司1.6960%的股份调整为直接持股;性质上,罗安东前述主张系新的交易主张,尚需相关各方予以协商;时间上,三家合伙企业涉及近百名员工激励对象、人员分布于各地,相关异地员工签署文件的进度较不可控,较难在提交上市申请材料前完成一系列变更程序。此前,公司与罗安东未就持股方式调整事项达成一致。

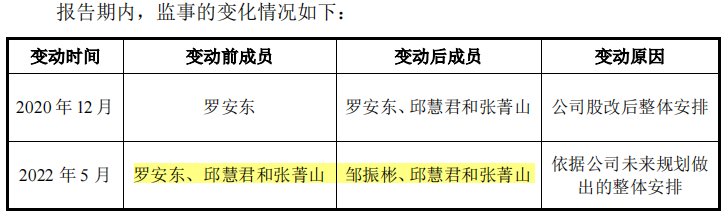

2020年,公司监事由罗安东一人变成含其在内的三人,2022年5月,罗安东不再担任公司监事。

营收下滑,2022年上半年经营活动净现金流量转负,自产业务占比低

合诚技术是一家集研发、生产、销售于一体的民营高新技术企业,自成立以来深耕于改性塑料和食品酱料及添加剂两大领域。2019年-2022年1-6月,公司营业收入分别为18.632亿元、17.777亿元、17.709亿元和8.271亿元,归属于母公司股东的净利润分别为9,915.78万元、1.399亿元、1.246亿元和5,608.16万元。报告期各期,公司经营活动净现金流量净额分别为1.709亿元、1.433亿元、4,998.50万元和-4,754.69万元。

公司的主要产品可分为改性塑料和食品酱料及添加剂两大板块,业务模式可分为自产与分销。报告期内,公司自产业务收入分别为4.763亿元、4.941亿元、5.805亿元和3.104亿元,呈上升趋势;分销业务的收入分别为13.818亿元、12.76亿元、11.808亿元和5.124亿元,有所下降。

公司所处行业与宏观经济环境密切相关,随着宏观经济形势的变化,相关业务的市场景气度可能存在一定波动。公司主营业务上游领域主要涉及石油石化和农业,下游应用领域覆盖建材、汽车、医疗卫生、家电、烘焙食品、乳制品、调味品、保健食品、休闲食品等。

在改性塑料方面,欧美、韩国等发达地区塑料化工与新材料行业起步较早,工业基础较好,巴斯夫、道达尔等企业历史发展悠久,规模庞大,从上游原材料、产品研发、改性生产及全球销售均有覆盖,在原材料成本、产品质量、技术先进性及规模上具有一定优势。公司发展历程相对较短,目前主营自产业务主要原材料依赖外购,在这方面存在一定差异;在食品酱料及添加剂方面,外资品牌和部分国内一线食品品牌目前仍拥有较强的品牌和规模优势,可对单一品类产品进行大规模生产和市场化推广,占据一定市场份额。目前公司生产规模相对较小,在规模上与一线品牌食品厂商存在一定差异。

报告期内,公司自产业务毛利率分别为28.34%、32.26%、23.81%和23.14%;分销业务毛利率分别为10.95%、13.65%、16.14%和16.06%(毛利率计算不含运输费用),稳定上升。报告期内,公司主营业务毛利率分别为15.41%、18.84%、18.67%和18.73%。

对供应商依赖度高,客户众多结构分散

合诚技术改性塑料产品上游为石化行业,食品产品上游主要为农业行业,其原材料价格受到原油、农副产品等大宗商品的价格波动影响。报告期内,公司自产业务直接材料成本占自产主营业务成本的比重超80%,主要原材料采购价格对公司生产成本影响较大。改性塑料领域,公司重要供应商包含:韩国晓星、巴斯夫、爱思开、道达尔、埃克森美服、中石化等大型化工企业。食品酱料及添加剂领域,公司重要供应商包含:罗盖特、南海油脂工业(赤湾)有限公司、广东健洱药业有限公司等大型食品及上游原材料企业。

分销业务的改性塑料板块,公司报告期各期向前五大供应商采购金额占比逾90%;在分销业务的食品酱料及添加剂板块,向罗盖特的采购金额占比逾80%。分销业务领域供应商集中度相对较高,因此公司分销业务存在对主要供应商依赖的风险。

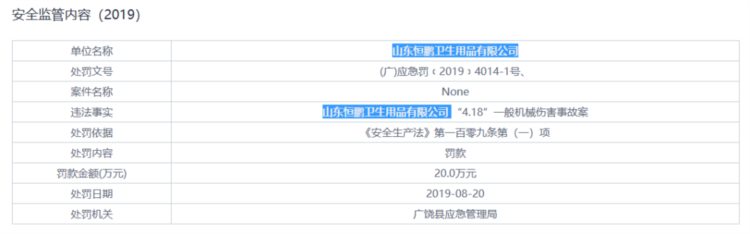

公司改性塑料产品下游主要应用于建材、汽车、家电和医疗等领域,食品产品主要应用于烘焙食品、乳制品、调味品和保健品等领域,覆盖领域较广。改性塑料领域,重要客户包含:中国联塑、成都川路、宁波倍特瑞能源科技有限公司、深圳巴斯巴科技发展有限公司、佛山佛塑科技集团、山东恒鹏卫生用品有限公司等,覆盖建材、医疗、电气、新能源汽车产业链等领域。食品酱料及添加剂领域,公司重要客户包含:泓一食品、盐津铺子、农夫山泉、完达山乳业等国内知名制品企业。

恒鹏卫生用品曾在2019年发生一起一般机械伤害事故,2019年8月20日,被广饶县应急管理局罚款20.0万元,并引发一审判决公司赔偿姜明仙(中文名)KANGMYE0NGSUN(韩文名)、金阳光(中文名意译)KIMHEATSAL(韩文名)因金治中死亡而产生的死亡赔偿金、丧葬费、精神损害抚慰金共计791,823.99元人民币。

报告期内,公司下游客户众多,结构上较为分散,公司前五大客户占营业收入的比例分别为37.33%、30.92%、24.84%和19.00%,主要系报告期内公司减少了毛利率较低的分销专用聚丙烯销售所致。

报告期各期末,公司应收账款账面余额分别为1.633亿元、1.695亿元、1.787亿元和1.803亿元,坏账准备分别为1566.70万元、1597.26万元、936.64万元和942.14万元。报告期各期末,公司存货账面余额分别为2.157亿元、2.121亿元、2.736亿元和3.693亿元。公司存货周转率分别为6.93、7.04、6.13和2.16,低于同行业上市公司平均值8.29、9.08、8.35和3.35。

四川科伦药业股份有限公司为公司2019年第三大客户,销售额为7,302.44万元,占比为 3.92%,到了2020年降为第五大客户,销售额仅2,202.57万元,占比1.24%,其后退出前五大客户行列。

合诚技术的客户分散,客户质量能从买卖合同纠纷中管窥一豹,从裁判文书网显示,合诚技术起诉客户深圳市振塑精密模具有限公司、四平巨能药业有限公司、福建晋江市万年辉鞋业有限公司和无锡华亭塑料薄膜有限公司等,并对几者进行财产保全和强制执行。不过多为未发现被执行人可供执行的财产。

募投项目实施主体处于亏损状态,现有产能远低于募投产能,连续分红再补流

公司此次募投项目中,公司十万吨新材料建设项目的实施主体为广东合诚,项目建设期为2年,计划总投资6.937亿元,项目建成后将形成年产3万吨改性聚乙烯、6万吨改性工程塑料以及1万吨改性聚丙烯材料的产能,共计产能10万吨。五万吨食品建设项目的实施主体为广东合诚,项目建设期为2年,计划总投资3.574亿元,项目建成后将形成年产3万吨烘焙酱料、2万吨乳品酱料的产能,共计产能5万吨。

合诚技术共拥有4家控股子公司,即合诚实业、广东合诚、上海合诚和香港合诚。广东合诚成立于2021年7月15日,2021年和2022年1-6月,净利润分别为-8.28万元和-39.98万元。2021年社保缴纳人数为1人。

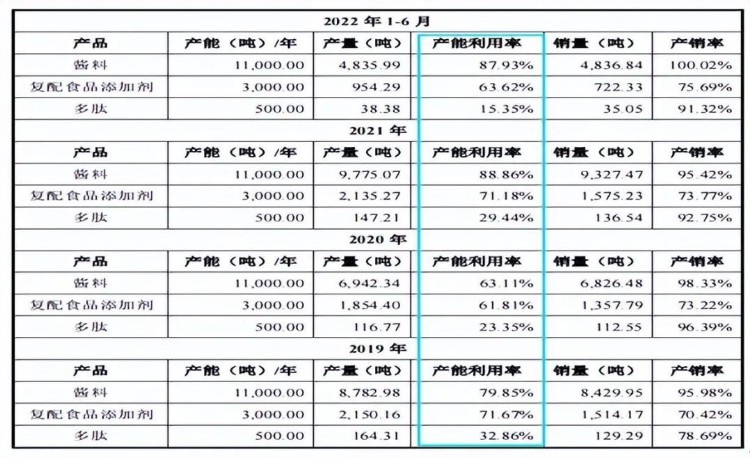

值得注意的是,截至报告期末,公司自产改性塑料产能合计3.33万吨,食品产能合计1.45万吨。报告期内,公司自产改性塑料业务产能利用率为91.50%、99.73%、91.34%和92.82%(年化数据);公司的自产酱料产能利用率分别为79.85%、63.11%、88.86%和87.93%(年化数据),复配食品添加剂产品的产能利用率分别为71.67%、61.81%、71.18%和63.62%(年化数据)。公司的现有产能远低于此次公司的募投产能,在产能波动未饱和状态下,新增产能能否消化?

此外,公司拟使用本次募集资金3亿元用于补充流动资金。值得注意的是,2019年-2021年,公司现金分红金额分别为3908.91万元、5789.45万元和1080万元,合计1.078亿元。

处罚不断,存在2起未了诉讼

2020年3月,广州市黄埔区水务局向合诚实业出具埔水行罚[2020]02号《水行政处罚决定书》,对合诚实业未办理排水许可手续向市政管网排放污水的行为作出罚款4.5万元的行政处罚。2019年8月,合诚实业因厂界噪声超标,被广州市黄埔区环境保护局处以罚款人民币1,000元的行政处罚。

2020年6月,广州市生态环境局黄埔区分局向合诚实业出具穗埔环罚字[2020]036号行政处罚决定书,对合诚实业超标排放污染物的行为作出罚款10万元的行政处罚。

2019年2月,广州市黄埔区食品药品监督管理局向合诚实业出具(埔)食药监食罚〔2018〕大队049号行政处罚决定书,对合诚实业生产标注虚假生产日期食品的行为作出没收违法生产的食品“橙蓉西番莲果味酱”80kg,没收违法所得3,791.90元,并处罚款142,752元,罚没款共计146,543.90元的行政处罚。涉案产品货值为14,275.90元,罚款金额约为涉案货值的10倍。

广州市合诚化学有限公司天河分公司2005年3月4日被吊销。2022年5月17日,法院就合诚技术向株洲中奥新材料有限公司采购型号为YH-503T的热塑性弹性体SEBS所产生的买卖合同作出判决,要求合诚技术归还货款。

截至招股说明书签署日,公司及其控股子公司正在进行的作为被告的诉讼、仲裁案件共2宗。2020年9月,温州惠达与香港合诚及上海合诚签订销售合同,约定温州惠达向公司购买PA66A205F化工原料140吨,总价34.58万美元(不含税),并支付5万元人民币定金,公司于2021年1月22日前完成交货,上述产品属于公司的分销改性工程塑料产品。当期由于宏观经济原因,导致该供应商海外工厂开工不足、生产停滞、物流受限,相关产品出现短期缺货情况,致使公司未按约定交货,构成违约。在温州惠达塑料有限公司诉合诚精细化工、上海合诚精细化工有限公司买卖合同纠纷一案〔案号:(2021)浙03民初373号〕中,合诚精细化工可能需要承担的败诉金额约为10万元人民币(返还双倍定金)至103,740美元(合同总金额的30%)之间。”截至招股说明书签署日,该案件尚未了结。