作者:徐风,编辑:小市妹

从2006年成立到2016年上市,再到2022年营收和净利润上超越北京银行,黑马江苏银行已经坐上了城商行的头把交椅。

看似一切顺风顺水,背后也暗藏隐患,近年来江苏银行业绩增速放缓、零售和财富管理业务乏力、资本充足率较低等问题已经开始浮出水面。

诸多问题困扰下,江苏银行还能继续领先吗?

【投资成“大腿”】

其实,江苏银行的业绩增长势头已经放缓。

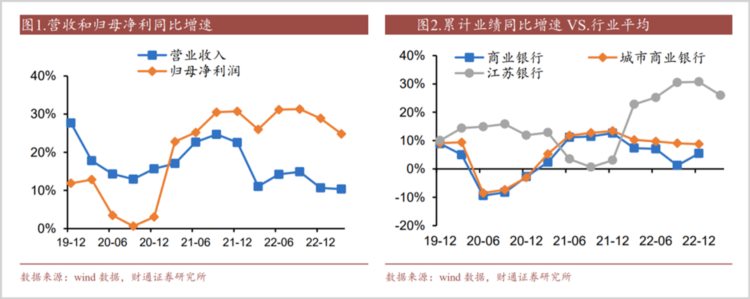

自2021年以来,江苏银行进入业绩高增长轨道,净利润年增速均在20%以上。但由于服务于经济调控和行业让利的国家政策,行业净息差不断下降,其增长势头也在放缓。

具体来看,江苏银行一季度实现营收188亿,同比增长10.3%,创出了4年来单季度增速新低,自2019年一季度达到29.18%增速高点后便一路下滑。

净利润增速也逐步回落,一季度实现归母净利润82.2亿,同比增长了24.8%,相对于2022年的28.9%也回落了4.1%。

但要肯定的是,江苏银行目前仅次于杭州银行,仍排在城商行第二位,也远高于城商行整体近10%的平均增速。

仔细挖掘,江苏银行在行业调整期仍能维持高增速,与投资收益大增关系莫大。

从一季度江苏银行的营收结构看,主要由净利息收入、投资收益、手续费和佣金的财富管理业务等构成,营收占比分别为72.97%、16.03%和8.67%。其中利息收入是绝对主力。

但一季度江苏银行净利息收入的表现却中规中矩,实现业务收入137.14亿,同比仅增长了10.3%,与营收增速持平。环比2022年全年增速下降了4.6%,这主要是受净息差下降的影响。

据中银证券测算,一季度江苏银行净息差为2.03%,环比上季度下降了1.4%。重点是生息收益率降幅高于计息负债成本的下降幅度,生息资产收益率环比下降了0.11%,计息负债付息率仅下降了0.03%。

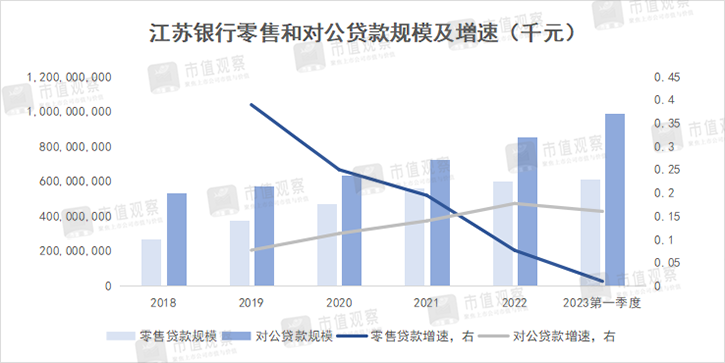

而江苏银行在净息差下降的情况下,还能维持净利息收入超过10%的增长速度,得益于对公贷款规模的较快增长。

在江苏银行贷款结构中,对公贷款是大头,占到各项贷款总额的61.9%。一季度江苏银行对公贷款为9919.26亿,同比增长了16.03%。

随着一季度市场的回暖,投资收益成了江苏银行业绩的重要增量。一季度录得30.12亿,同比增长了52.4%,营收占比也由11.6%提升至16.03%。

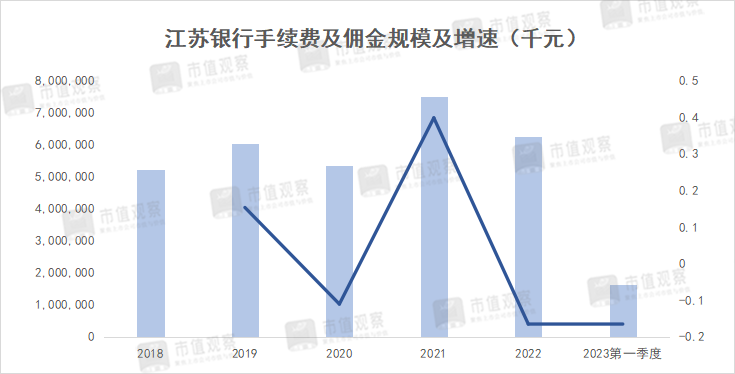

但是,近年来公司一直强调的财富管理业务,却成了拖累项。

一季度公司实现手续费及佣金收入16.3亿,同比下降了16.6%,延续了2022年下降趋势,说明2022年债券市场的波动影响还未完全消除,居民的投资偏好也偏于谨慎。

值得一提的是,资本市场回暖还带起了其所持金融资产的公允价值变动项。一季度江苏银行公允价值变动净收益为5.17亿,同比增长了32.9%。

而2022年全年由于债市波动,该项收入由2021年13.07亿降为1.48亿,降幅达88.64%。

预计2023年江苏银行在投资方面的相关收益会大幅好转,将成为其收入来源的重要支撑点。

【增长动能成疑】

江苏银行的问题,主要出在成长性上。

众所周知,随着行业净息差的逐步下降,业内企业纷纷寻求转型路径,发力零售或者财富管理已成为一种共识。

而江苏银行对利息收入的依赖度过高始终是发展的一道坎,与宁波银行等已取得转型成效的城商行不同,超70%的利息收入占比是悬在其头上的一把利剑,仅靠一条腿走路迟早会面临增长动力问题。

关键在于,如果仅是区域性的中小银行,方向还相对较好把控,但对于资产规模超3万亿的城商行龙头,江苏银行已有些船大难掉头,想要培育新的增长点并不容易。

从江苏银行收入结构看,无论是零售业务还是财富管理均不能扛大梁,对于对公业务的依赖还是很大。

近年来江苏银行的零售贷款业务增速已经放缓,一季度江苏银行的零售贷款为6105.31亿,占总贷款比重36.29%,增速由2022年的7.67%降至不足1%,而对公贷款增速自2020年之后一直保持在10%以上。

且二者在规模体量上的差距在逐步拉大。

一般而言,银行的零售贷款相对于对公贷款有着更高的收益率和更低的不良率,属于银行的优质资产。而江苏银行背靠江苏这个国内经济大省,其对公贷款的快速增长虽然反映了其服务实体经济的事实,但也会使其净息差不断承压。

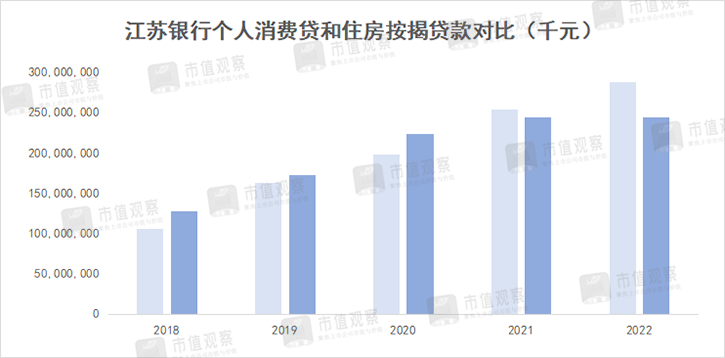

进一步剖析江苏银行的零售贷款,主要是个人住房贷款项拖了后腿。

受地产行业下行的影响,2021年其个人住房贷款增长就已放缓,当年规模为2450.13亿,同比增速由此前超过20%降到不足10%,到2022年进一步放缓,同比仅增长了0.045%。

而江苏银行的个人经营贷占比较小,真正扛起大梁的则是个人消费贷。近年来消费贷增长势头较猛,虽然2022年增速有所放缓,但也在10%以上。

2021年其个人消费贷规模超过了住房贷款,接过了零售贷款增长的重任。

江苏银行的另一大业务财富管理业务,近年来发展也不理想,收入规模始终没有有效突破,一直在50-80亿间徘徊。

2022年,江苏银行成为首家零售AUM破万亿的城商行,AUM规模达1.07万亿,全年增长近17%,但其手续费和佣金收入却下降了16.5%。

财富管理业务受影响因素比较多,既有资本市场风险偏好、客户投资预期的客观因素,也有银行自身开拓客户能力,也就是营销因素。

江苏银行财富管理业务的这般表现,既说明了由于资本市场波动带来的业务收入的不稳定,也一定程度上反映了,对客户的开发程度还需要进一步加强。

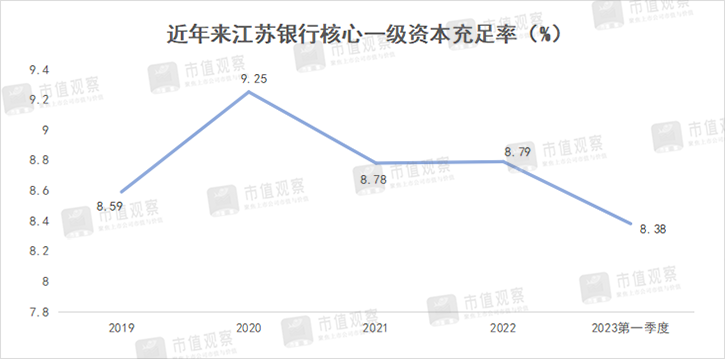

还有一点,就是江苏银行的核充率。相对于其他城商行,其核充率并不高,由于多年来一直处于低位,相对于较快的资产规模的增长一直显得捉襟见肘。

一季度江苏银行的核心一级资本充足率仅8.38%,在同花顺统计的17家城商行中排名倒数第4位,与法定的7.5%相比并没有多少回旋空间。

较低的核充率为其内生性增长埋下了隐患,对其经营利润和融资能力提出了更高要求。

2019年和2020年,江苏银行分别以发行可转债和配股的形式募资200亿和148.03亿用来补充资本金。随着资产规模的快速扩张,为满足监管要求,其日后仍有融资的需求。

因此也可以认为江苏银行近年来的高速发展是建立在不断融资的基础上,这也对其自身的内生性增长造血提出了很大挑战。除了不断加大的资本金压力,日渐扩大的股利规模也形成了一定的抽血效应。

近年来江苏银行一直按照30%的净利润比例来分红,随着规模的扩大,股息率不断提升,由2018年的4.72%提升至2022年的7.6%。而高比例分红必然会分流其现金储备,并进一步加大资本金压力。

而其日后融资会否使得股东权益不断摊薄,股东利益受损,分红能否持续,这都是江苏银行不得不面对的问题。

展望未来,江苏银行除了对公业务外,更多的要看零售业务的个人消费贷的增长情况。其也可以通过降本增效来提升净息差,来改善盈利能力。

在头部城商行中,江苏银行的存款成本较高。2022年其吸收的公众存款付息成本达2.34%,高于宁波银行的1.77%、上海银行的2.12%和北京银行的2.02%。

随着监管层引导行业存款利率不断下降,预计其净息差存在提升空间。放眼更长周期,则需要充分挖掘自身客户资源,挖掘手续费佣金的财富管理业务潜力,实现多元化发展才能更好解决发展动能问题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——