作者 | 董燕

根据海关总署提供的数据,2022年我国花卉进出口贸易额达7.20亿美元,同比增加2.75%,创历史新高。其中进口额2.34亿美元,出口额4.86亿美元。2018~2022年,我国花卉进出口总额、出口额、进出口差额一直保持增长态势,进口额在2022年略有下降(图1)。中国花卉协会在统计过程中,根据花卉行业分类习惯,将花卉商品分为种球、鲜切花、盆花(景)和庭院植物、种苗、鲜切枝(叶)、干切花、苔藓(地衣)七大类别。

花卉进口情况

2022年,种球、鲜切花、盆花(景)和庭院植物三大主要类别进口额占进口总额的90%左右。从2018~2022年各类别进口情况看,种球进口额继续保持增长,其他类别进口额均明显下滑(图2)。

2022年我国花卉进口来源国家(地区)有59个。进口额排名前10位的国家(地区)是荷兰、日本、泰国、智利、新西兰、南非、厄瓜多尔、秘鲁、哥伦比亚、法国,其进口额占我国花卉进口总额的90.81%。其中,从荷兰、秘鲁进口呈增长态势,其余国家(地区)进口额均有下降。进口额下降较大的是法国、厄瓜多尔、日本、新西兰和泰国。荷兰进口额占比达57.89%,较2021年增加了1867.96万美元,增幅为近5年来最大。

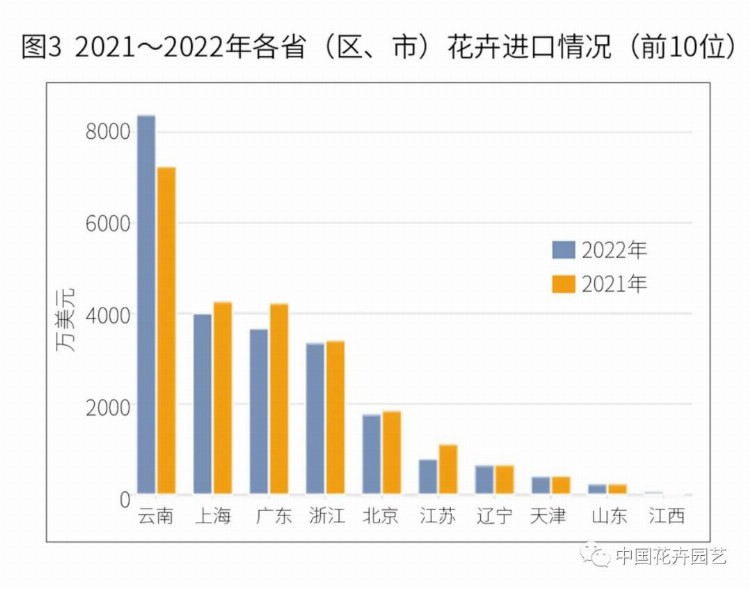

全国共有22个省(区、市)进口花卉。进口额排名前10位的省(区、市)进口额占总进口额的99.48%。其中,江西首次进入前10位。云南和江西进口总额有所增长,广东、江苏、上海进口额下降。云南、上海、广东、浙江、北京进口额排名前5位,占比达90.32%,表明我国花卉进口在地域分布上高度集中(图3)。

种球 2022年,我国种球进口额较2021年增加2189.32万美元,同比增长18.63%,增幅为近5年最大。百合是种球进口中最大的品类,进口额同比增加926.93万美元,增幅12.17%。郁金香、朱顶红等进口额也在逐年增加,占比较2021年增长了6.17%。

我国从13个国家(地区)进口种球,最大的种球进口来源国是荷兰,进口额首次突破1亿美元,同比增长23.18%。种球进口额增幅较大的国家有南非、泰国、秘鲁、意大利。我国有7个省(区、市)进口种球,进口额实现净增长的分别是云南、上海、北京、广东、辽宁。浙江和江苏的进口额有不同程度下降。

鲜切花 鲜切花按品类分为兰花、玫瑰、菊花、康乃馨、百合(属)、其他鲜切花以及鲜的濒危植物插花及花蕾。2022年鲜切花进口额同比减少834.39万美元,百合略有增长,其他品类均下降。主要原因可能是疫情反复带来的巨大市场不确定性,国产花的替代性逐渐增强。预计未来鲜切花进口会呈恢复性增长,尤其是一些国内缺乏或季节上有较强互补性的品种表现更明显。

我国从38个国家(地区)进口鲜切花,其中仅荷兰一国进口额保持增长,来自厄瓜多尔的进口额已连续4年下降。全国共12个省(区、市)进口鲜切花,上海、北京、云南、广东、天津排名前5位,进口额占比达91.03%。江苏、福建、浙江3省进口额增加,其他省(区、市)均大幅减少。

盆花(景)和庭院植物 2022年盆花(景)和庭院植物进口额2285.85万美元,同比下降38.78%。盆花(景)和庭院植物品类庞杂,海关统计时除杜鹃类、兰花、红豆杉、苏铁(铁树)类、仙人掌、康乃馨单列外,其余均被列入其他活植物。

我国分别从16个国家(地区)进口盆花(景)和庭院植物。其中,日本进口额占72.58%,排名第一。除西班牙、泰国、印度尼西亚的进口额呈增长态势外,其他国家(地区)均呈下降态势。全国有11个省(区、市)进口盆花(景)和庭院植物。浙江、江苏、广东、云南、山东进口额排名前5位,占总进口额的93.04%,同比下降3.28%。山东和浙江进口额较2021年有所增加,广东进口额降幅达71.64%。

种苗 种苗进口额持续5年呈现下降态势。2022年,种用杜鹃进口额为95.90万美元,同比增幅16.71%;种用玫瑰进口额15.47万美元,同比增幅67.24%。2022年,我国从33个国家(地区)进口种苗,进口额排名前5位的国家(地区)是荷兰、哥斯达黎加、德国、日本、比利时,占总进口额的68.13%。荷兰进口额连续6年下降。进口种苗的省(区、市)共13个,新增了河北省。云南进口总额占比49.85%,持续多年保持第一。云南、江苏进口额增加,其他省(市)均不同程度减少,辽宁、上海、山东、广东减少幅度较大。

鲜切枝(叶) 我国进口鲜切枝(叶)品种主要有北美冬青、马醉木、日本吊钟、蕨类植物等。2022年进口额1038.14万美元,同比下降22.40%,是该品类自2017以来首次出现下降。除疫情影响外,北美冬青等国产切枝开始大量上市也是一个重要因素。我国从42个国家(地区)进口鲜切枝(叶),78.42%的进口集中在日本、丹麦、荷兰3个国家。进口鲜切枝(叶)的省(区、市)有14个,新增湖北和黑龙江两省,主要集中在上海、北京、广东、云南、山东,进口额占比96%以上,其中上海占比50%以上,但上海进口额同比下降40.25%。

花卉出口情况

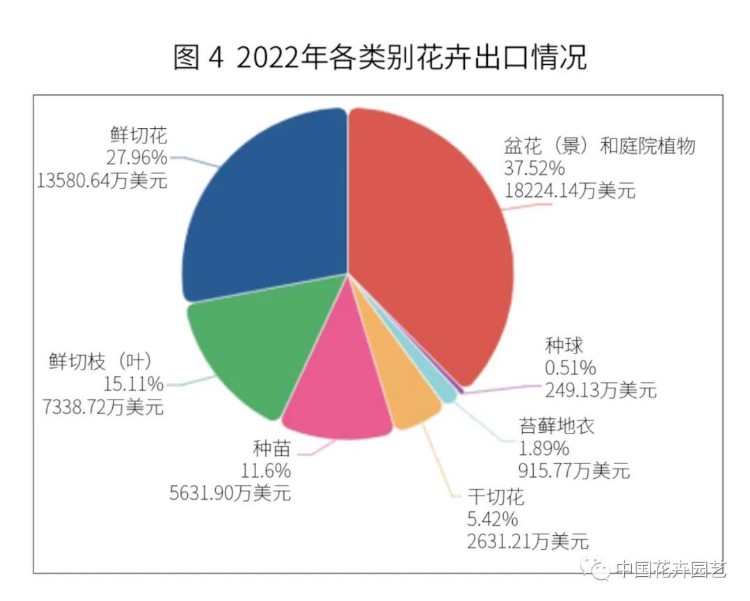

2022年,我国花卉出口主要集中在盆花(景)和庭院植物、鲜切花、鲜切枝(叶)、种苗4个类别,占总出口额的92.19%,与2020年基本保持一致(图4)。种苗和种球出口额下降,其他类别保持增长态势。

盆花(景)和庭院植物出口额连续7年保持增长。鲜切花和干切花连续6年保持增长,干切花出口额增长最快,6年间增幅740.94%,是目前最具出口潜力的类别,类似品类还有苔藓地衣。种球出口保持相对平稳。鲜切枝(叶)和苔藓地衣波动较大。种苗在连续5年保持增长的情况下首次下跌。

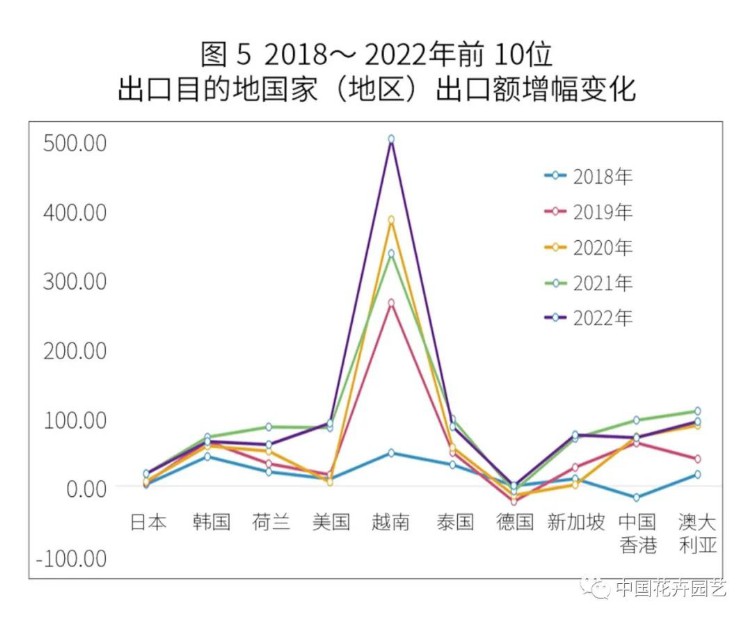

2022年我国花卉出口目的地国家(地区)有114个,排名前10位的分别是日本、越南、美国、韩国、荷兰、泰国、澳大利亚、中国香港、新加坡、德国。越南已成为我国花卉出口最具潜力的市场(图5),在2022年对越南出口净增的3812.44万美元中,有2527.90万美元来自盆花(景)和庭院植物,有1103.82万美元来自鲜切花,282.60万美元来自鲜切枝(叶)。

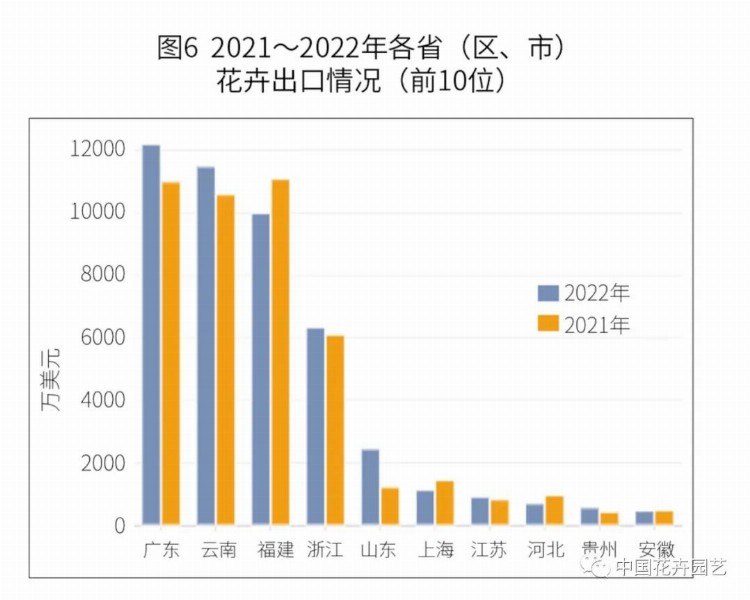

2022年我国花卉出口省(区、市)有22个,较2021年减少7个。排名前10的省(区、市)出口额约占总出口额的95%,云南、广东、福建、浙江是传统花卉出口大省并各具特色(图6)。

盆花(景)和庭院植物 自2018年以来,盆花(景)和庭院植物一直占据我国花卉出口额第一的位置,5年间出口增幅达71.19%。2022年,该品类出口额为14229.89万美元,占比78.08%。出口到全球75个国家(地区),较2021年减少28个,东南亚一直是其重要的也是近几年增长较快的出口市场。排名前10位国家(地区)的总出口额15377.19万美元,占比84.38%。对越南、日本、新加坡、印度和阿联酋的出口保持增长,特别是对越南的出口增长最大,以3754.33万美元跃居第一。出口盆花(景)和庭院植物的省(区、市)有21个,广东、福建和云南一直是该类别的出口大省,3省总出口额为16370.82万美元,占比89.83%。

鲜切花 自2017年以来,鲜切花出口一直持续稳步增长。2022年,鲜切花出口总额为13580.64万美元,净增1478.76万美元,同比增幅12.22%。出口到26个国家(地区),出口额排名前10位的国家(地区)的总出口额12767.16万美元,占比94.01%。我国有18个省(区、市)出口鲜切花,云南、浙江、福建是第一梯队,3省出口额占比84.81%,同比增幅8.65%。山东、广东、安徽、四川、江苏、上海、江西7个省(区、市)为第二梯队,出口额1849.80万美元,同比增长38.91%。

鲜切枝(叶) 自2017年开始,鲜切枝(叶)出口额在七个类别中一直稳居第三位。2022年出口额7338.72万美元,同比增幅6.71%。从2017年到2022年,出口增幅达36.33%。随着品种的丰富和新出口市场不断开拓,鲜切枝(叶)的出口前景看好。2022年鲜切枝(叶)出口到73个国家(地区),较2021年增加了10个。从2020年开始对越南出口额一直在高速增长,2022年为401.89万美元,增幅236.9%。出口省(区、市)有22个,出口额排名前10的省(区、市)占比95.85%。浙江、广东、云南3个出口大省占比75.32%。云南鲜切枝(叶)出口增长迅猛,出口额由2017年57.79万美元增长到2022年的1102.30万美元,增幅高达1807.42%。

种苗 2017~2021年种苗出口一直处于稳定增长态势,2022年首次出现下降,出口额5631.90万美元,占出口总额的11.60%,同比减少262.00万美元,降幅4.45%。出口目的地国家(地区)有62个。自2017年以来,荷兰、美国、日本、澳大利亚、韩国一直排名出口额前5位。近几年,种苗出口市场范围在扩大。2022年,对俄罗斯和韩国出口增幅明显,对荷兰、澳大利亚出口减少。

(根据中国花卉协会信息部副主任董燕在全国花卉产销形势分析会上演讲整理)