【富荣权益】震荡磨底期,择机逢低布局

一、主要事件

1. 《中共中央国务院关于促进民营经济发展壮大的意见》重磅发布

《中共中央国务院关于促进民营经济发展壮大的意见》重磅发布,对民营经济定位做出重要表述,首次提出“生力军”。意见指出,民营经济是推动中国式现代化的生力军,是高质量发展的重要基础。要加大对民营经济政策支持力度,完善融资支持政策制度,支持符合条件的民营企业上市融资和再融资。依法规范和引导民营资本健康发展。健全规范和引导民营资本健康发展的法律制度,为资本设立“红绿灯”,完善资本行为制度规则,集中推出一批“绿灯”投资案例。

2. 中国经济“半年报”重磅出炉

根据国家统计局初步核算,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。其中,二季度GDP同比增长6.3%,环比增长0.8%。上半年全国规模以上工业增加值同比增长3.8%,其中6月份增长4.4%。上半年社会消费品零售总额227588亿元,同比增长8.2%,其中6月份增长3.1%。上半年固定资产投资(不含农户)同比增长3.8%。分领域看,基础设施投资增长7.2%,制造业投资增长6.0%,房地产开发投资下降7.9%。

3. 第三次G20财长和央行行长会议召开

今年第三次G20财长和央行行长会议召开,讨论全球经济形势、国际金融架构等领域工作成果。会议认为,全球经济增长前景不确定性较大,各方应继续加强宏观政策协调,共同推动全球经济实现强劲、可持续、平衡和包容的增长。

4. 农林牧渔行业点评与展望

上周(2023年7月17日~ 7月21日)沪深300指数微跌-1.98%,其中农林牧渔板块涨幅2.2%排申万一级行业第三。板块的上涨主要原因是行业边际改善以及事件催化带来的积极影响,我们认为今年农业行业的主线仍然为生猪养殖板块,其次关注粮食安全相关的种业。

生猪养殖板块已长时间处于阶段性双底部区间位置,大规模去产能的边际变化有望成为股价的最强催化剂:1)当前上市猪企的股价及估值仍然处于阶段性双底部区间位置,以2023年、2024年目标出栏量预估的上市猪企的头均市值均处于历史较低分位数水平,同时,从已公布的二季度基金持仓结构可以看到农林牧渔的配置比例继续下降,环比下滑0.19pct至1.42%继续处于低配状态,底部形态较为稳定;2)生猪存栏仍然偏高,但已出现加速去化趋势苗头。6月份母猪料产量为167万吨,仍然高于历史养殖产能见底阶段的母猪料月度产量以及2022年母猪料月度平均产量的159万吨,但我们看到4月份开始母猪料的环比开始下降并在公布的6月份数据中出现降幅加速,意味着板块出现较好的边际变化,在当前周期底部区间阶段,应更加重视边际改善所带来的积极变化。

粮食安全板块受天气和地缘政治影响,粮食价格的下行空间有所缩小;7月USDA报告上调玉米全球产量预期,下调大豆全球产量预期。根据NOAA预计,厄尔尼诺高温现象将在整个秋季持续增长,因此仍需继续关注天气对农产品生产端的影响。其次,俄罗斯退出黑海协议或将对乌克兰粮食出口端造成限制,削弱全球粮食供给稳定性,推高粮食价格,在上述因素的叠加影响下,市场一改此前对粮食价格和养殖成本在今年会明显下行的态度,粮食安全相关的种业板块受到大幅关注。此外,今年转基因试点种植区域和面积均有增加,商业化落地预期不断加强,后续可以关注事件催化以及转基因性状显现效果下的主题性机会。

从短期的维度看,重视周期底部区间的生猪养殖板块因边际改善带来的超额收益以及具备事件催化以及转基因政策下的种业的主题性机会。从中长期的维度看,生猪养殖板块阶段性双底部区间位置赔率较高,成本优势以及扩张能力是企业得以实现长期发展的有效路径,看好未来能持续高质量发展的上市猪企,建议积极布局作为农业主线的生猪养殖板块。

二、上周市场回顾

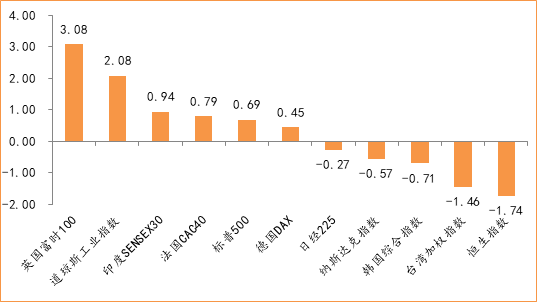

大类资产方面,英国富时100(+3.08%)领涨、道琼斯工业指数(+2.08%)表现靠前;铝(-2.77%)、LME铜(-2.69%)表现相对较弱;海外主要股票市场涨多跌少,其中欧洲市场:英国富时100指数周涨+3.08%,德国DAX周涨+0.45%,法国CAC40周涨幅+0.79%。美国股市表现较强,纳斯达克指数周内跌0.57%,标普500周内涨0.69%,道琼斯工业指数周内涨幅2.08%。

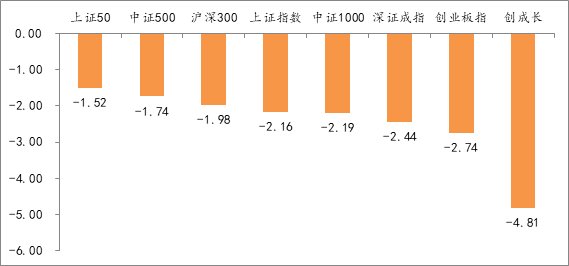

A股方面,创成长领跌,周涨幅-4.81%。上证综指周内-2.16%,报3167.75点;深证成指周内-2.44%,报10810.18点;创业板指周内-2.74%,报2163.12点。两市周内日均成交7557.38亿元。两市个股周内跌多涨少,1742家上涨,86家平盘,3406家下跌。

图:主要股指周涨跌幅(单位:%)

数据来源:wind,富荣基金管理有限公司

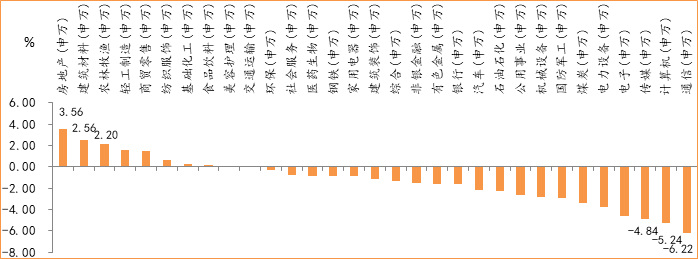

行业方面,房地产领涨,周度涨幅达+3.56%,建筑材料(+2.56%)和农林牧渔(+2.20%)表现强势。通信领跌,周度幅度达-6.22%,计算机(-5.24%)和传媒(-4.84%)表现弱势。今年以来通信板块表现较好,通信(+40.70%)、传媒(+32.40%)、计算机(+19.10%)等行业涨幅居前,商贸零售(-20.29%)、美容护理(-14.01%)、房地产(-12.54%)行业则表现相对弱势。

图:申万一级行业周涨跌幅(单位:%)

数据来源:wind,富荣基金管理有限公司

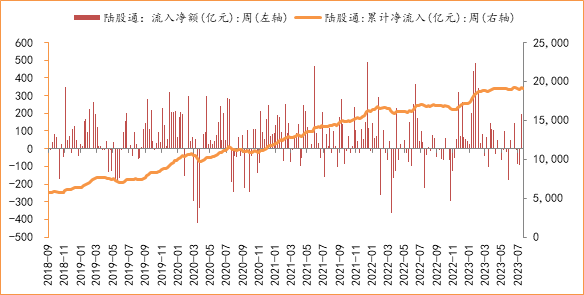

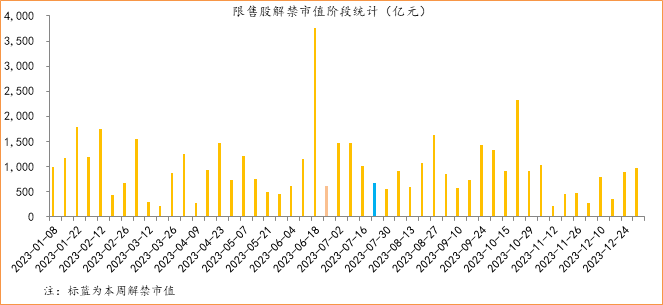

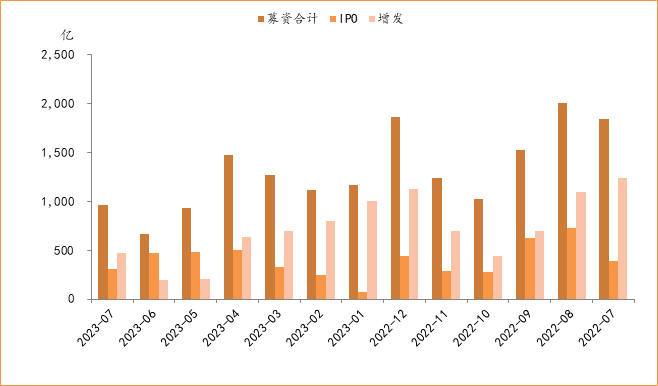

资金面看,陆股通上周净流出75.25亿元;上周新成立股票型+混合型基金份额共计51.70亿份;7月最新募资合计960.98亿元;本周限售解禁市值约669.62亿元。

三、本周展望

3.1.本周展望:

上周市场表现疲软,各大指数均出现一定的下跌。结构上顺周期的地产、建材等表现相对强势,市场整体风险偏好边际下行,前期涨幅较高的TMT板块跌幅靠前。上周政策端仍在持续发力,如在支持民营企业、稳定汇率、推进旧改和城中村改造等多领域出台了政策。但市场仍然表现疲软,反映出市场目前整体风险偏好较弱,对“稳增长”政策预期下的复苏弹性较为悲观。加之短期高位的TMT板块缺乏新的催化,导致跌幅较大,进一步压制了市场的做多情绪。我们认为,短期是震荡磨底的过程,随着政策的持续发力,市场的预期将由悲观恢复至中性,中期看当前时点仍是较好的布局期,后续把握结构性增长是重点。上周公募基金持仓密集出炉,其中TMT行业继续得到增配,但内部出现分化,通信、电子环比分别增配2.03%、1.45%,计算机则环比减配0.56%。消费、周期板块则出现不同程度的减配,食品饮料环比减配3.21%、化工、有色分别减配-0.59%、-0.51%。维持震荡磨底观点不变,行业维持均衡,重点关注: 1、成长赛道如:半导体、计算机、医药等板块;2、关注经济复苏逻辑下:消费、地产龙头公司的机会;3、国企资产重估:建筑、电力、电信等。

3.2.风险提示

1、宏观经济超预期下行;2、上市公司业绩大幅下滑;3、政策不及预期

附:主要数据更新

1. 全球大类资产、主要指数表现

表:大类资产涨跌幅(单位:%)

数据来源:wind,富荣基金管理有限公司

图:全球主要股指周涨跌幅(单位:%)

数据来源:wind,富荣基金管理有限公司

2.估值指标

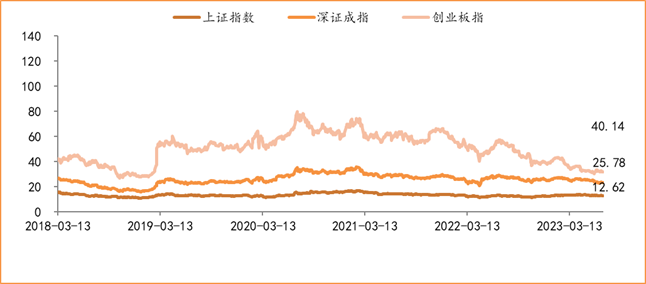

图:主要股指市盈率PE(TTM)

数据来源:wind,富荣基金管理有限公司

3.资金面

图:陆股通上周净流出75.25亿元

数据来源:wind,富荣基金管理有限公司

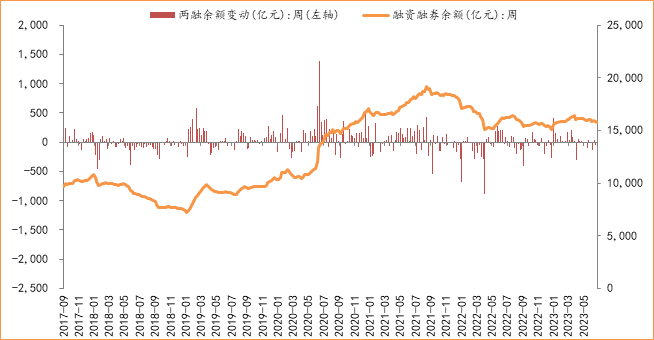

图:最新两融余额15759.93亿元

数据来源:wind,富荣基金管理有限公司

图:本周限售解禁市值约669.62亿元

数据来源:wind,富荣基金管理有限公司

图:7月募资合计960.98亿元

数据来源:wind,富荣基金管理有限公司

图:上周新成立股票型+混合型基金份额共计51.70亿份

数据来源:wind,富荣基金管理有限公司

4.基本面

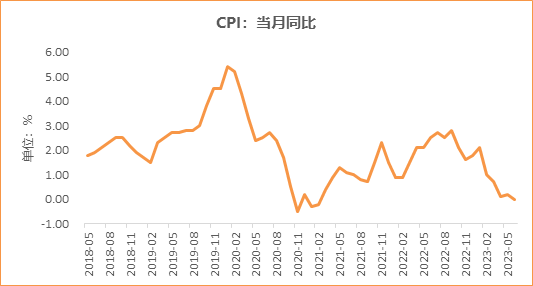

图:6月CPI同比增加0.00%

数据来源:wind,富荣基金管理有限公司

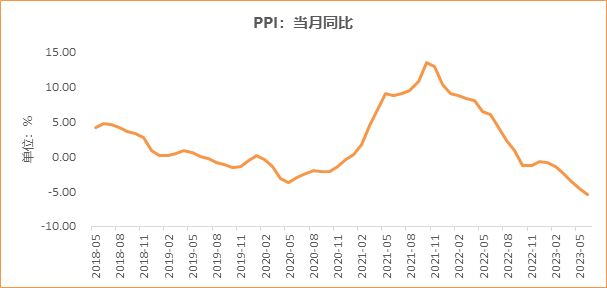

图:6月PPI同比增加-5.40%

数据来源:wind,富荣基金管理有限公司

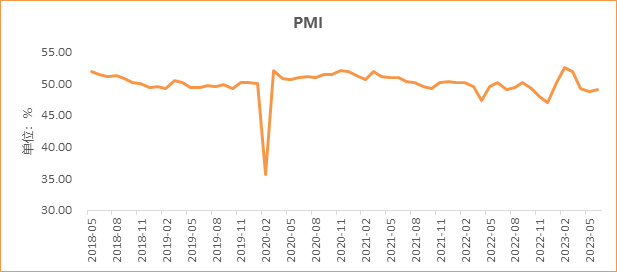

图:6月官方制造业PMI为49.00%

数据来源:wind,富荣基金管理有限公司

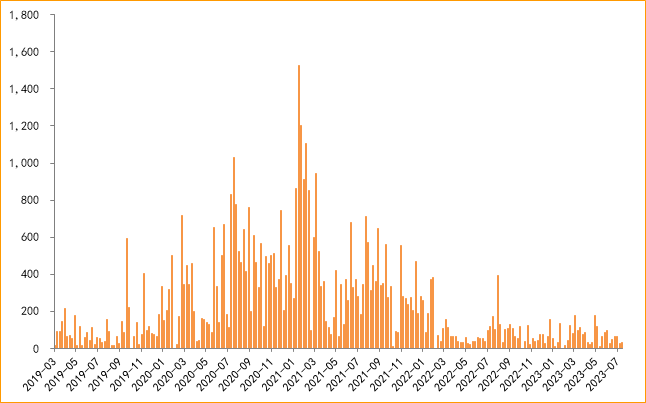

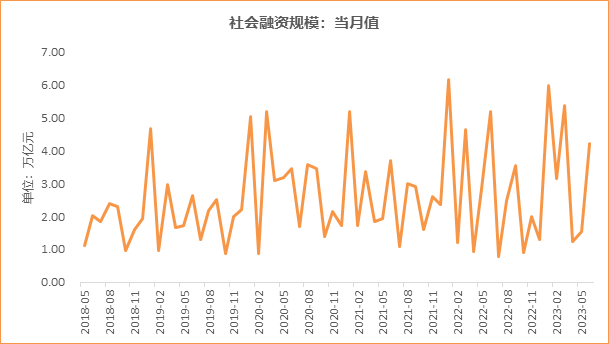

图:6月社会融资规模4.22万亿

数据来源:wind,富荣基金管理有限公司

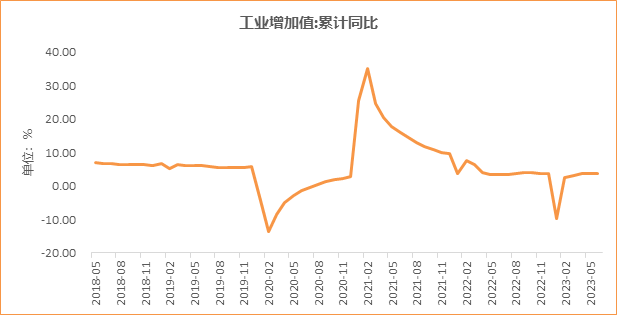

图:6月工业增加值累计同比增加3.80%

数据来源:wind,富荣基金管理有限公司

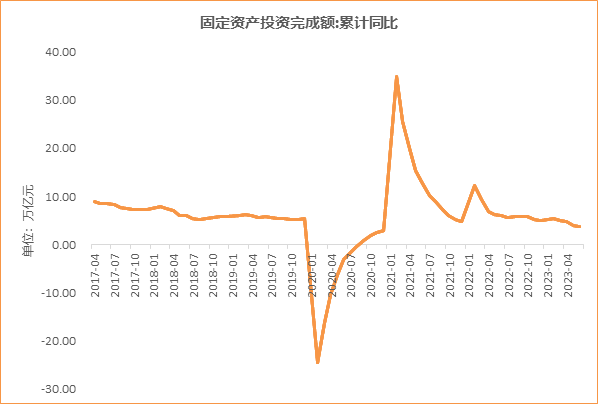

图:6月固定资产投资完成额累计同比上涨3.80%

数据来源:wind,富荣基金管理有限公司

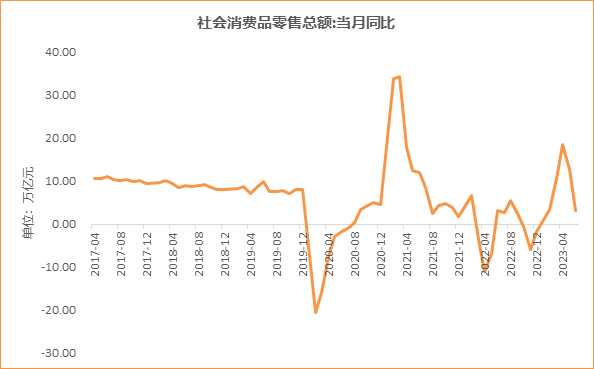

图:6月社会消费品零售总额同比增长3.10%

数据来源:wind,富荣基金管理有限公司

风险提示:

1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

上一篇:毕业季税惠政策(二)