中国基金报记者 南深

7月28日深交所官网披露,此前IPO遭遇“暂缓审议”的成都蕊源,与保荐机构中金公司、审计机构信永中和一道,回复了上市委会议要求落实事项。在此之前,成都蕊源经历了多达三轮问询,但在上市委会议上还是有问题存疑。

此次回复显示,公司的关联方北京智芯(持股15%,系第三大股东)下属企业采购公司“四合一”方案成品价格较其他供应商“分立”方案竞品平均售价更低,差异率在15%范围内,回复称“关联交易价格公允”。招股书显示,公司整体毛利率2022年和2023年一季度分别为44.8%和36.4%。

另外,根据招股书的披露,作为第一大客户北京智芯系贡献了公司2022年营收的15.71%(4668万元)。此次回复显示,北京智芯系对公司利润总额的贡献度比对营收的贡献度还要更高一些,达到22.49%。

此次回复中公司也给出了2023年上半年的业绩预告,净利润大约为3370万元,同比下滑16%。但公司在招股书中给出的2023年度净利润预测是增长3.9%,不知在上半年拉胯的情况下能否实现该业绩预测呢?需要指出的是,公司2022年度净利润就已结束高增长,转为下滑27%。

经历三轮问询后遭“暂缓”要求进一步说明关联交易事项等

冲刺创业板的成都蕊源半导体科技股份有限公司(简称“成都蕊源”),早在2022年5月23日就获受理,但是整个问询流程较长,一共经历了三轮问询。这在2022年下半年以来的创业板申报中较为少见,一般情况下问询大多不超过两轮。

这样,公司一直到今年3月21日才等来上会,但非常不幸的是,即便已经问询三轮,公司在上市委会议上却还是有问题存疑,因而遭遇“暂缓审议”。

上市委首先关注公司的关联销售问题。根据申报材料,北京智芯2021年6月成为成都蕊源第三大股东,其子公司却又是成都蕊源2021年第三大客户,2022年1-6月则上升为第一大客户(根据最新招股书2022年全年也是第一大客户)。

其次是业绩波动问题。公司2021年营业收入同比增长173.87%,显著高于同期同行业可比公司平均水平,但2022年1-6月营业收入同比增长失速到仅有5.97%,又低于同行业可比公司平均水平。从其更新的最新招股书来看,公司2022年全年营业收入同比减少8.78%,净利润同比减少27.33%。

第三是经销商问题。2021年、2022年成都蕊源前五大经销商与2019年、2020年相比变化较大,部分经销商成立时间较短即成为公司主要经销商。2019年至2021年,经销毛利率分别为27.84%、34.66%、47.73%,直销毛利率分别为25.65%、29.77%、42.83%,经销毛利率高于直销毛利率。

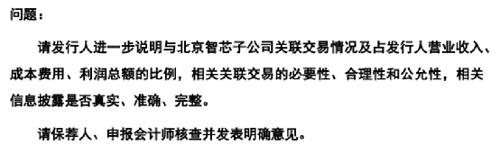

在最后的“需进一步落实事项中”,上市委要求公司进一步说明与北京智芯子公司关联交易情况及占公司营业收入、成本费用、利润总额的比例,相关关联交易的必要性、合理性和公允性,相关信息披露是否真实、准确、完整。同时,保荐人、申报会计师也要核查并发表明确意见。

有产品价格差异率在15%以内回复称定价具有公允性

那么公司及保荐人等是如何回复上市委意见落实函的呢?

回复显示,根据北京智芯说明,2020-2022年度,北京智芯采购成都蕊源“分立”方案产品的平均价格较其他供应商“分立”方案竞品平均售价差异率均在±10%合理范围内,“不存在重大差异”。

由于2020-2022年度北京智芯未向其他供应商采购“四合一”方案,故“四合一”方案无直接可比的竞品采购价格;然而,虽然“四合一”方案与“分立”方案不具备直接的替代关系,但考虑到两者具备相似的功能,故在价格方面仍具备一定的参考性。

2021-2022 年度,北京智芯下属企业采购成都蕊源“四合一”方案成品价格(或匡算成品价格)较其他供应商“分立”方案竞品平均售价更低,但差异率在15%合理范围内,“定价具有公允性”。另经对比成都蕊源向北京智芯销售毛利率与智能电力行业产品其他直销客户毛利率,“两者不存在重大差异”。“发行人与北京智芯关联交易价格公允。”

回复显示,2022年度北京智芯对公司的采购金额占其HPLC电源管理芯片采购总额比例“不足25%”。回复称,报告期内其对公司的采购金额增长符合其业务发展需要,且未来仍具备持续开展合作的市场空间。

回复称,报告期内公司向北京智芯销售HPLC模块电源管理芯片对北京智芯具有合理性与必要性,主要原因系:1)公司相关产品符合北京智芯HPLC模块产品的业务需要,且部分产品较竞品存在集成度更高、体积更小等优势;2)公司相关产品较竞品存在一定价格优势,能够降低北京智芯的采购成本;3)相关交易符合北京智芯降低对原有供应商的依赖,提高供应链的安全和稳定性的需要。

此前的招股书显示,北京智芯持有公司15%股份,为第三大股东,智芯半导体、深圳智芯均为北京智芯的全资子公司,杭州万高系北京智芯控股子公司,北京智芯系国家电网下属企业。2020-2022年度,北京智芯及其子公司交易占营业收入的比例分别为0.56%、4.44%及 15.69%,呈爆发式增长态势。

而此次回复显示,北京智芯系贡献公司利润总额的比例还要比营收贡献占比高一些,报告期内分别为1.2%、6.38%和22.49%,2022年绝对金额已经达到1731万元。

上半年净利润或下滑16%净资产3.29亿拟募资15亿

对上市委关注的业绩波动问题,公司本次回复虽然没有专门回应,但也“剧透”了一些数据,整体来看并不乐观。

回复显示,公司结合2023年1-5月实际经营成果(未经审计),及2023年6月预测情况对2023年1-6月整体经营业绩进行了预测。公司预计2023年1-6月营业收入同比变动约为-2.98%,延续了2022年全年的下滑态势;公司预计2023年1-6月营业成本同比增长11.72%,增幅高于营业收入增幅,导致毛利同比下降21.08%,综合毛利率下降约8.36个百分点。

而净利润则仅有3370万元,同比下滑幅度达到了16.09%。

而在招股书中,公司曾预测2023年度实现营业收入3.25亿元,较上年增长9.26%;预测2023 年度净利润为7077.89万元,较上年增长3.9%;预测2023年度扣除非经常性损益后的净利润6841.82万元,较上年增长1.8%。如今在上半年净利润下滑16%的情况下,全年还能保持增长3.9%吗?

实际上,2022年度公司业绩已经结束2021年的爆发增长,出现大幅下滑。

招股书显示,2022年公司营业收入同比减少 8.78%,净利润同比减少27.33%,扣除非经常性损益后的净利润同比减少26.3%。公司称,2022年初以来,市场前期“缺芯”问题已逐步得到缓解,行业存货水平逐步回升,景气度较2021年中的高位有所回落,终端及渠道由“缺芯”阶段的备货导向逐步转变为去库存导向,产品价格存在一定下行压力。

招股书显示,公司从事电源管理芯片的研发、设计、封测和销售。公司产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO 芯片、LED 驱动芯片、马达驱动芯片、PMU 芯片、复位芯片等系列电源管理芯片。报告期各期(2020至2022年),公司主营业务收入主要来自成品芯片的销售,各期收入占比分别为85.46%、95.13%和90.24%。

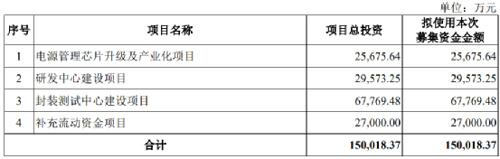

合并资产负债表显示,公司2020年还是一家总资产1.25亿、净资产不到1亿元的公司,截至2022年末总资产也不过4.4亿元,净资产约3.29亿元,但本次IPO却抛出了高达15亿元的拟募资额。

编辑:小茉

审核:木鱼