陕汽三连冠!解放/重汽平手 柳汽份额扩大!3月自卸车环涨49%!

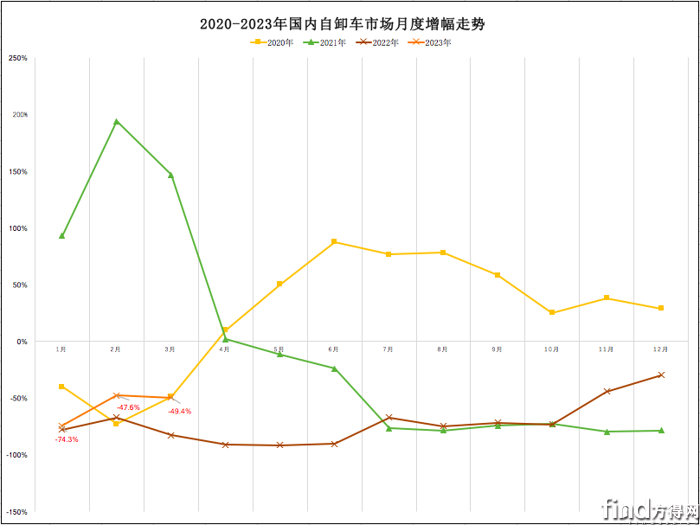

3月,自卸车行业现环比增长49%,市场正在逐步复苏。

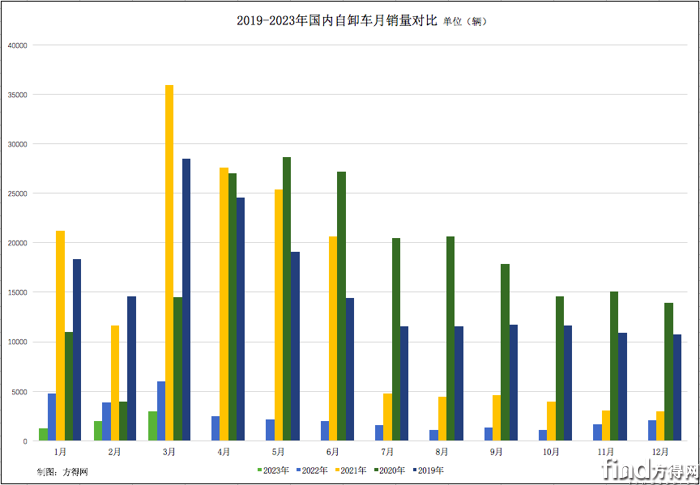

方得网独家获得开票数据,2023年3月,国内自卸车行业销量为3006辆,同比下滑49.9%,环比上涨49.4%;1-3月,自卸车行业累计销量6237辆,较去年同期净减少8340辆,同比累计下滑57.2%。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

3月销量再度环比上涨

3月,自卸车行业未走出同比下滑通道,但现较好的环比增长,市场正在逐步复苏。

自2021年5月以来至2023年3月,国内自卸车行业已连续23个单月陷入“负增长”,形成“23连降”,且至今下滑态势尚未结束。但最近两个单月,自卸车行业现较好环比增长,2-3月份单月销量分别环比增长65.1%、49.4%,反映出市场需求正在逐步复苏。

目前,外围环境明显改善,利于自卸车行业后期加快复苏。根据央视财经发布的“央视财经挖掘机指数报告”显示,一季度,全国工程机械平均开工率为53.1%,整体已经呈现经济复苏、逐月向好的态势。按月份来看,1月单月开工率 40.6%,2月单月开工率53.8%,3 月单月开工率65.1%,呈现快速恢复、逐月向好的态势,表明年初以来国内各项基础设施建设持续加速。

随着经济运行整体呈现企稳回升、基建与房地产项目复苏,加上去年同期销量基数较低,4-5月,自卸车行业需求有望好转向上,市场或很快重回上升通道。

3月:陕汽三连冠

从单月销量来看,3月,陕汽、解放、重汽、东风商用车、红岩,5家头部企业霸居国内自卸车销量前5强;仅陕汽销量超过1000辆;5家企业均未实现逆势增长;陕汽、解放、重汽份额有所扩大。

从行业排名来看,3月,陕汽自卸车三连冠,解放、重汽位居行业第二、第三。开票数据显示,3月,陕汽自卸车销量1034辆,同比下滑24.6%,远低于行业跌幅,在前5强中跌幅最小,市占率高达34.4%,占据整体市场份额超1/3,连续三个单月稳居行业榜首,夺得三连冠;解放自卸车销量472辆,市占率15.7%,飙升至行业第二;重汽市占率超15.1%,位居行业第三(因不计出口,影响到排名)。

3月,柳汽自卸车销量表现也较为不错,市占率有所增强。开票数据显示,3月,柳汽自卸车销量239辆,同比降幅低于行业;市占率8%,较去年同期份额扩大3.2个百分点;销量排名行业第六。

3月,前5强企业合计份额下降,但前3强合计份额上升,自卸车行业集中度较高。开票数据显示,3月,前5强企业自卸车销量合计2463辆,合计份额高达81.9%,较上年同期份额减少4.7个百分点,以5家之力蚕食市场8成以上;前3强企业自卸车合计份额65.2%,份额扩大15.6个百分点,头部企业优势明显。

前3月:陕汽稳居榜首

从累计销量来看,前3月,陕汽、重汽、解放、红岩、柳汽,5家头部企业霸居国内自卸车销量前5强;仅陕汽、重汽两家企业自卸车累计销量超千辆;前5强企业累计销量仍为负增长,陕汽降幅最小。

一季度,陕汽自卸车销量夺冠,与行业第二拉开不小的差距,稳居行业榜首。开票数据显示,1-3月,陕汽自卸车累计销量为2119辆,同比累计下滑8.2%,是前5强中降幅最小的企业,市占率高达34%,与行业第二的份额拉开10个多百分点,冠军地位稳固;重汽自卸车累计销量1140辆,市场份额18.3%,位居行业第二;解放自卸车累计销量825辆,市场份额13.3%,位居行业第三。

此外,一季度,柳汽自卸车市场份额有所上升,竞争力增强。开票数据显示,1-3月,柳汽自卸车累计销量为515辆,市占率8.3%,较上年同期份额扩大1.9个百分点,行业排名从去年同期的第六位升至第五位,在自卸车市场的竞争优势有所上升。

从市场集中度来看,前3月,国内自卸车市场集中度加强。开票数据显示,1-3月,陕汽、重汽、解放、红岩、柳汽,前5强企业自卸车合计销量5135辆,合计份额82.3%,较上年同期份额扩大2.5个百分点,市场集中度进一步增强;前3强企业自卸车合计份额65.5%,较上年同期份额扩大15.6个百分点,头部企业竞争优势愈加凸显。

二季度,在基建持续正向带动、及保交楼正面影响下房地产消费信心的逐渐回暖,工程自卸车行业需求有望加速回暖,或很快结束连降态势,重新回到增长通道。