降存量房贷利率这事,已经是定了的。

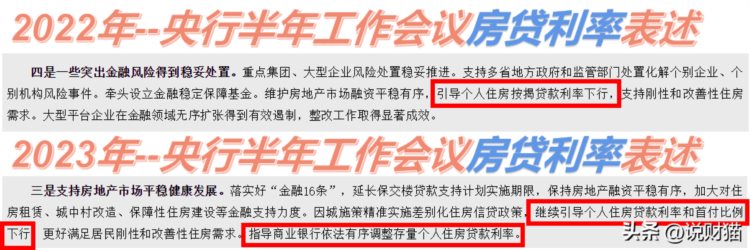

前几天,央行的半年度工作会议上,明确了这事。

指导商业银行有序调整存量房贷利率下降。

这句话有两个很明确的含义:

1、不是研究要不要调,而是指导如何调。

2、这是下半年工作计划,意味着下半年要调。

但问题是,银行至今依然扭扭捏捏,这次调,似乎有点难。

01.要降!

我早就说过,降低存量房贷利率这事,银行也很急。

因为,房贷业务在急剧降低。

央行的半年数据,很多人没留意到这个数据。

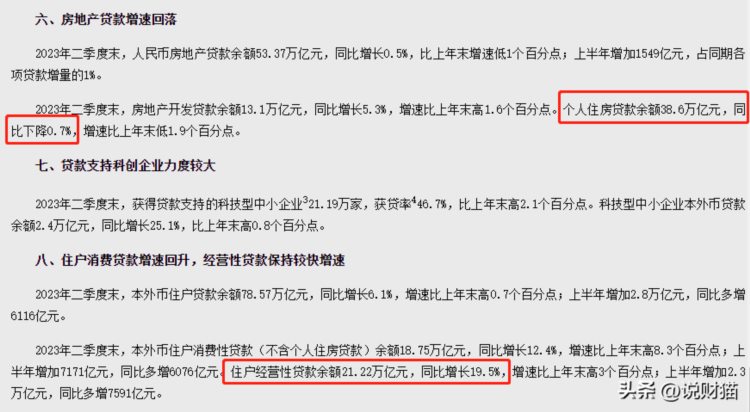

截至今年6月末,个人住房贷款余额38.6万亿,同比下降0.7%。

这是个人住房贷款余额,在历史上首次出现“负增长”。

上半年,住户中长期贷款(主要是房贷)增加1.46万亿,但住户个人住房贷款余额,却比去年末少了2000亿。

只能说明一个问题:很多人在提前还贷。

或者在用利率更低的经营贷,换掉了房贷。

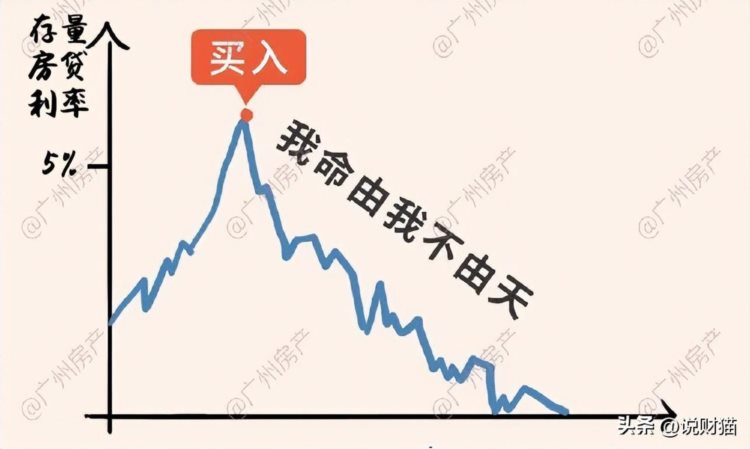

第二,存量房贷 与 新增房贷 利差很大。

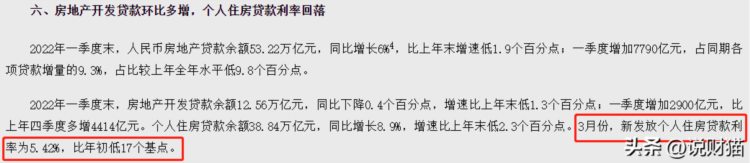

而在2022一季度末,央行公布贷款投向报告中,破天荒地提到了一个数据:

新发放的个人住房贷款利率为5.42%,且比年初低了17个基点,换言之,2022年初,新发放个人住房贷款利率为5.59%。

到了今年6月呢?

新发放的个人住房贷款加权平均利率仅为4.11%,较2022年初的5.59%下滑148BP。

很明显,过去两年借了房贷的人,是要吐血的。

这批人,基本上是2017-2021年买房的那波人。

就2021年来算,全国房地产销售面积179433万平,假设按100平/套计算,相当于1790万套房,也就是有1790万个家庭房贷利率高位站岗。

所以降存量房贷利率,显得尤为迫切。

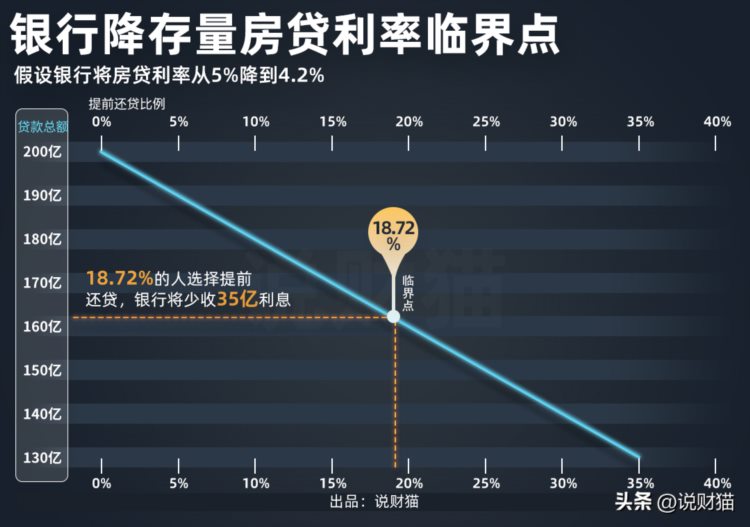

说财猫算过,

假设一家银行有200亿存量房贷,如果把房贷利率从5%降到4.2%,会损失35亿利息。

如果有18.72%的人提前还贷,也会损失35亿利息。

所以,当超过18.72%的人提前还款时,银行还不如降低存量房贷利率,留住客户。

这个利益,各家银行估计都有自己的账。

这也是为啥,迟迟没有银行站出来调。

肯定要调,但怎么调,调多少都还有待指示。

不过我们可以看下,以前有没有过先例?国外又是咋弄的?

02.历史

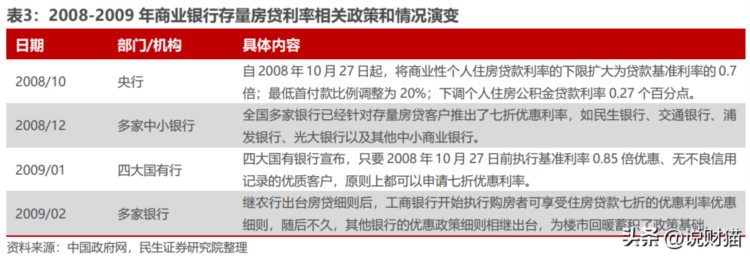

我国是有过存量房贷利率下调先例的。

2008-2009年,就调过一次,当时正处于金融风暴,各国央行放水自救。

“利率打七折”的典故,也出自这个时候。

当时最开始,存量房贷客户通过转按揭的方式,成为“名义新增客户”,享受七折利率的优惠,。

后来,为保住贷款,银行间开启了“利率战争”,抢夺存量房贷客户。

到2008年底,国务院发文后,2009年初各银行才公布了新的存量房贷利率优惠政策,对存量房贷进行重新定价,大部分可享受“七折优惠”。

现在来看,这段历史还是有值得借鉴的意义的。

当年这么一搞,楼市也被激活了,降低了居民的负债成本,消费也起来了,淡然房价也开启了新一轮的上涨。

2019年实行LPR改革后,实际上,这是我国利率走向更加市场化的一次尝试。

但是当年为了房地产调控,又创造了LPR加点的操作。

根据调控的需求,首套房贷加多少点,二套房贷加多少点。

而且,LPR会每年变化,但这个加点,是永远不远的。

所以,这帮人现在很吐血,又不能转按揭,只能提前还贷或者铤而走险,搞经营贷。

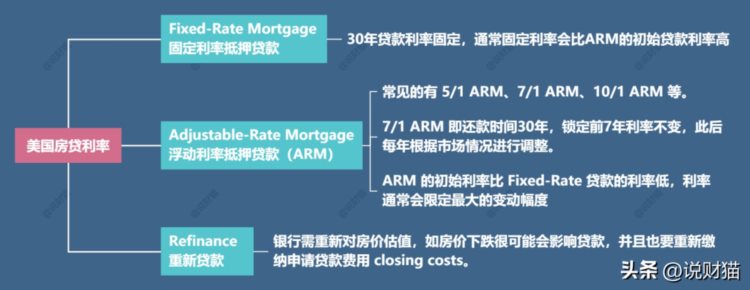

那国外,存量房贷利率,是怎么搞的?

以美国为例,有两种贷款方式,一种是30年固定利率不变,另一种是浮动可调整的抵押贷款模式。

两种方式的好处和坏处很明显,第一种固定利率会比第二种浮动利率的初始值要高,但胜在稳定。当美国房贷利率走高时,不至于受影响。

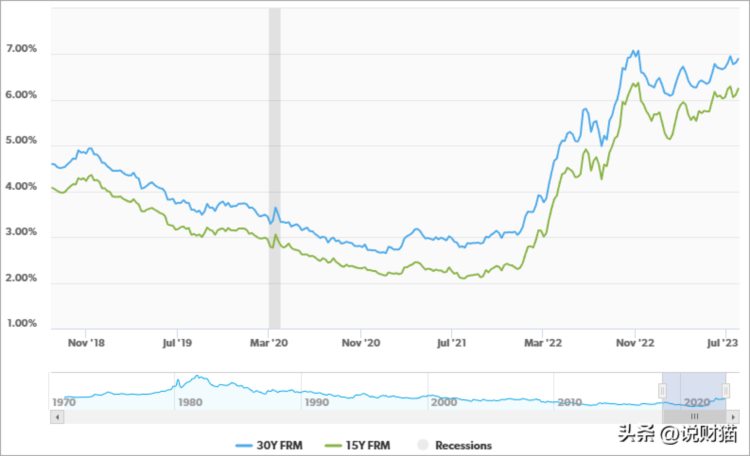

比如下图近5年美国30年期和15年期的利率走势图,30年期利率一度突破7,选择固定利率的就可以躲避利率这段上升浪。

我们也咨询了丑国朋友:

最关键的是,无论选择上述哪种方式,将来都可以重新贷款(Refinance)。

换句话说,要是房贷利率降了,搞一次Refinance,就能换成最新的利率了。

"存量房贷可以直接更换利率更低的银行,银行间会对这笔债务关系转换。"

所以,他们并不需要这种统一给存量房贷利率做调整,市场自己解决就好了。

日本的房贷情况与美类似,固定利率,或浮动利率,或初始固定利率期+可变利率期的组合利率三种模式。

选择后两种房贷利率可变的模式,则利率每6个月会重置一次,但日本多数银行只要每5年就可以更换一次房屋贷款的月还款额。

在房地产泡沫破裂之后,日本长期处于低利率。

2016年以来,日本就开启了负利率时代,房贷利率在1%左右,有的甚至在0.3%-0.5%。

03.难点

再看当下国内,又有特殊的背景:我国的存量房贷总规模,已经从2008年的不到3万亿,增长到了如今的38.8万亿。

降低存量房贷利率,就意味着进一步压缩银行的利润。

这也是为何银行迟迟未出台具体细则的原因。

某券商分析测算过一组数据,假设存量房贷利率下调100bp,当存量置换比例分别为10%、30%、50%时,对应银行的利润损失为388亿、1146亿、1940亿元。

这是银行意愿问题。

还有很多操作层面问题。

再出现15年前“打7折”的一刀切政策,似乎不太可行。

因为这15年来,有些人购房利率本来就很低,再打7折还得了?

统一调到4.0%?那又违背了因城施策的原则。

在2019年基准利率转LPR时,有人选择了固定利率,有人选择了浮动利率,现在统一调整,那当初的选择不是成了笑话?

而且如果给固定利率的人降了,那未来如果利率升了,固定利率的人愿不愿意升?

首套房,二套房的利率,打折又应该有什么样的区别?

做到既减轻大家压力,又延续调控意图。

和别人相比,我国的房贷政策,真的是充满"智慧"和复杂。

不过,存量房贷利率下调,肯定是到了接近落地的程度。

你觉得应该怎么调?关注猫崽,评论区聊聊~

关注说财猫!一键三连~