本文来源:时代周报 作者:吕惟茜

近日,刚刚完成上市辅导备案登记的桂林银行发布了2023年半年度信息披露报告。

截至2023年6月末,桂林银行及控股村镇银行并表后资产总额达5224.26亿元,较2022年上半年同期增长8.61%;其中,桂林银行本行的资产总额为4863.64亿元,同比增长8.56%;存款总额3263.15亿元,同比增长11.71%;贷款总额2822.35亿元,同比增长14.79%。

同时,桂林银行2023年上半年实现净利润(并表)18.25亿元,较2022年上半年13.20亿元同比增长38.26%。

值得注意的是,在规模与业绩增长的同时,桂林银行的不良贷款率却提高了。

8月15日,时代周报记者就相关问题向桂林银行邮箱发去采访函。8月16日,时代周报记者拨打了桂林银行办公室电话,对方表示“已知晓”。但截至发稿,尚未能获得桂林银行方面回复。

盈利指标不达监管要求

桂林银行成立于1997年,注册资本50亿元,由桂林市财政局协调多家国有企业和民营企业股东共同发起设立,目前为广西最大的国有控股银行。

2023年8月10日,桂林银行在广西证监局办理辅导备案登记,拟首次公开发行股票并上市,辅导机构为中信证券。

截至2023年上半年末,桂林银行(并表)存款总额达3671亿元,同比增长11.54%;贷款总额(并表)达3134.93亿元,同比增长14.06%。

从业绩角度来看,桂林银行2023年1-6月实现营业收入(并表)58.12亿元,较2022年1-6月48.94亿元同比增长18.76%;实现净利润(并表)18.25亿元,较2022年1-6月13.20亿元同比增长38.26%。其中,本行实现营业收入52.40亿元,较2022年1-6月43.19亿元同比增长21.32%;实现净利润16.96亿元,较2022年1-6月12.14亿元同比增长39.70%。

尽管2023年上半年实现了业绩增长,但是桂林银行过去三年的盈利能力指标远低于监管要求。

据《商业银行风险监管核心指标(试行)》要求,商业银行资产利润率不应低于0.6%、资本利润率不应低于11%,而桂林银行2020年至2022年的资产利润率(并表)分别为0.34%、0.35%和0.37%,资本利润率分别是5.54%、6.46%和6.02%。

图片来源:桂林银行2022年年报

不良贷款率同比增长

除去资产利润率、资本利润率过去几年低于监管要求外,桂林银行的不良贷款率在2023年上半年也提高了。

截至2023年6月末,桂林银行的不良贷款总额达47.50亿元,2022年上半年同期为36.84亿元;不良贷款率为1.68%,较2022年上半年同期1.59%增加了0.09个百分点,较2023年一季度1.60%环比增加了0.08个百分点。

“银行贷款不良问题可能和贷款所投放的行业相关,行业的性质和所处市场环境会影响到回款速度。”某银行业内人士告诉时代周报记者,“此外,一些内部因素,比如自身计提减值、风险控制政策变化和监管要求也会对此有影响。”

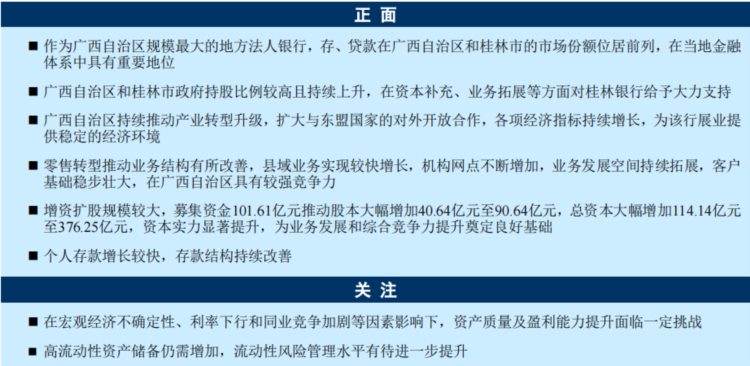

在此前一个月,即2023年7月,中诚信国际信用评级有限责任公司发布了《桂林银行2023年度跟踪评级报告》,其中对桂林银行的关注在于“在宏观经济不确定性、利率下行和同业竞争加剧等因素影响下,资产质量及盈利能力提升面临一定挑战;高流动性资产储备仍需增加,流动性风险管理水平有待进一步提升。”

图片来源:中诚信评级报告

时代周报记者注意到,2020年,桂林银行不良贷款率为1.68%,次年上升至1.69%,至2022年末下降至1.59%。如今,桂林银行的不良贷款率又反弹回到3年前的水平。

图片来源:中诚信评级报告

另外,截至2023年6月末,桂林银行的拨备覆盖率为141.48%,较2022年年末有所下降。

原中国银保监会数据显示,2022年四季度末,商业银行的平均拨备覆盖率为205.85%。

作为广西最大的城商行,2019年,桂林银行时任副董事长吴东提出了“力争3到5年内实现桂林银行上市梦想”的目标。

如今,上市计划已正式启动。要想顺利成为广西第一家上市银行,桂林银行还需改善贷款质量,提高盈利指标,努力达到监管要求。