如果您喜欢本篇文章,劳驾点击右上方的“关注”以增加您的阅读体验,本人所创作的文章,只做今日头条首发创作,不经本人允许,不得搬运抄袭,违者必追究责任。

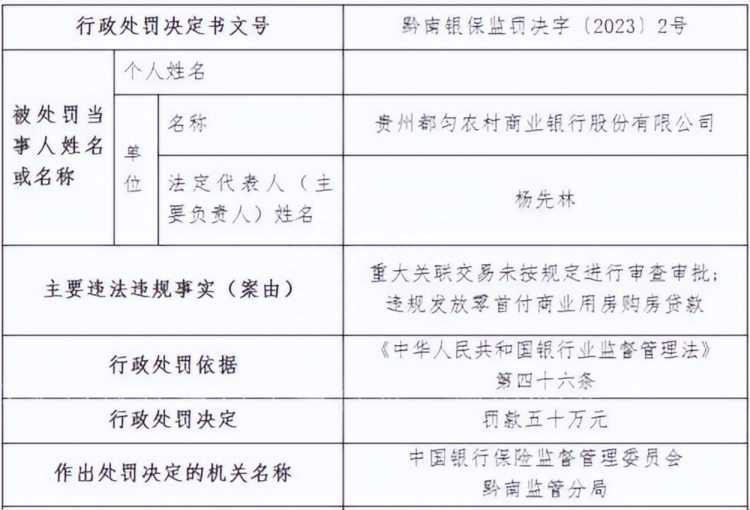

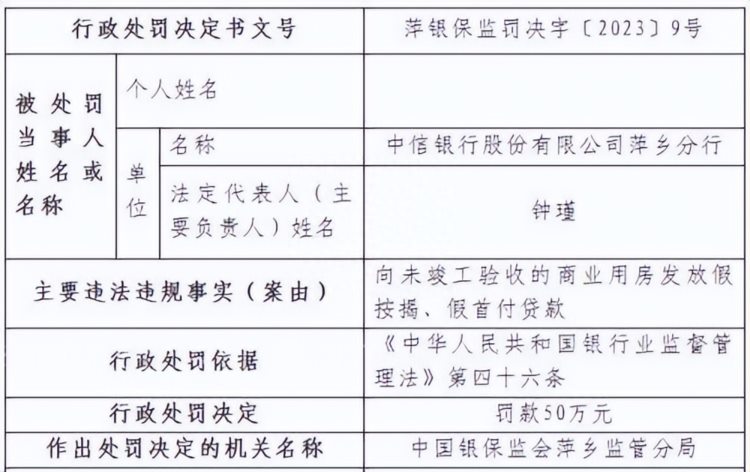

近期,针对商业住房领域涌现出的一系列问题,监管部门纷纷发声,旨在遏制“零首付”“假按揭”“假首付”等违法违规行为,确保金融市场的健康秩序。7月11日,国家金融监督管理总局的行政处罚信息披露,贵州都匀农商行和中信银行萍乡分行因涉及重大关联交易审批不当和不实发放贷款等行为,分别被罚款50万元,这在商业用房领域的监管历史上尚属首次。

与以往“违规发放‘零首付’个人住房贷款”的情况不同,贵州都匀农商行此次被处罚,是因为其涉嫌违规发放商业用房购房贷款。商业用房贷款在风险方面相较于个人住房贷款更为显著,因此要求相对更高的首付比例和更严格的放款条件。一般情况下,商业用房贷款的首付比例不得低于五成,并且必须在商业用房竣工之后方可发放。专家指出,一旦违反这些规定,不仅会增加贷款风险,还可能对银行的信贷资产质量产生不良影响。

事实上,中信银行萍乡分行同样受到了处罚,因其涉嫌向未竣工验收的商业用房发放“假按揭”“假首付”贷款。这种行为在监管层面尚属首次受到严厉制裁。此前,多地银保监局和分局对向未竣工验收的商业用房发放按揭贷款等违法行为也曾进行过罚款处罚。

招联金融首席研究员董希淼表示,商业用房贷款是指银行向购买各类商业用房的个人发放的贷款。与普通个人住房贷款不同,商业用房贷款存在更大的风险,因此在首付比例和放款条件方面要求更加严格。

正常情况下,商业用房贷款的首付比例不低于五成,并要求在商业用房竣工后才能发放。董希淼指出,如果不遵守这些规定,将可能增加商业用房贷款的风险,影响银行信贷资产的质量。监管部门对此类违规行为进行处罚,有助于银行树立审慎经营理念,合规开展业务,并更加有效地防范信用风险。

《中国银行保险报》的数据分析显示,自2023年以来,多地银保监局已经发布了多次关于“零首付”等问题的风险提示。

比如,北京银保监局提醒市民要警惕某些不良机构或平台,这些机构在营销过程中可能会以“免息”“零首付”等方式来掩盖实际的利息成本。同样,浙江银保监局也呼吁消费者要理性看待“零首付购房”的得失账,警惕那些在表面上似乎减轻了首付压力,实际上却带来了大量额外成本的陷阱。

根据浙江银保监局的介绍,一般情况下,一些中介机构可能会提前垫资,以虚高的房价帮助购房者买下房产。

与此同时,他们可能会通过新注册的企业或者已有的企业来将购房者“包装”成个体工商户或小微企业主。然后,他们会伪造虚假的交易背景、账户流水等材料,以便帮助购房者向银行申请经营贷款和信用贷款,所得的资金将用于支付中介公司前期的垫资款和高额手续费。此外,中介还可能引导购房者将这套房产作为抵押物进行第二次、第三次的抵押,以获取更多的民间借贷资金,进而中介可以再次获得高额的手续费。

综上所述,监管部门近期频繁出手,对商业住房领域的违法违规行为进行打击,着力维护金融市场的秩序与健康。在这个不断演变的金融环境中,各方需要保持高度警惕,不被虚假承诺所蒙蔽,以确保自身的权益与金融安全。

近期,商业住房领域出现了一系列引人关注的问题,监管部门针对其中的“零首付”“假按揭”“假首付”等违法违规行为,开始频繁出手,以确保金融市场的正常秩序。在2023年7月11日,国家金融监督管理总局发布的一则行政处罚信息中,涉及贵州都匀农商行和中信银行萍乡分行的罚单成为了媒体和公众关注的焦点。

两家银行因重大关联交易审批不当和“零首付”商业用房贷款,以及向未竣工验收的商业用房发放“假按揭”“假首付”贷款等问题,分别被处以50万元的罚款。

不同于以往“违规发放‘零首付’个人住房贷款”的惯例,此次贵州都匀农商行受罚,是因其在商业用房购房贷款方面的违规行为。商业用房贷款相对于个人住房贷款而言,风险更为显著,因此监管部门对其首付比例和放款条件要求更加严格。

一般而言,商业用房贷款的首付比例不得低于五成,并规定贷款必须在商业用房竣工后方可发放。业内专家强调,一旦违反这些规定,可能会加大商业用房贷款的风险,进而对银行的信贷资产质量造成负面影响。

中信银行萍乡分行同样因为涉嫌向未竣工验收的商业用房发放“假按揭”“假首付”贷款而受到罚款处罚。这种行为在监管层面尚属首次受到如此严厉的制裁。此前,各地银保监局和分局对向未竣工验收的商业用房发放按揭贷款等违法行为也曾多次罚款处罚。

招联金融首席研究员董希淼指出,商业用房贷款是指银行向购买各类商业用房的个人发放的贷款。与一般个人住房贷款相比,商业用房贷款风险更高,因此要求相对较高的首付比例和更为严格的放款条件。通常情况下,商业用房贷款的首付比例不低于五成,并要求在商业用房竣工后方可发放。他强调,一旦违反相关规定,可能会增加商业用房贷款的风险,对银行的信贷资产质量造成负面影响。监管部门对此类违规行为进行处罚,有助于银行树立审慎经营理念,合规开展业务,并更加有效地防范信用风险。

据《中国银行保险报》的数据整理,自2023年以来,多地银保监局已多次发布关于“零首付”等风险的提示。北京银保监局提醒市民,要警惕某些不良机构或平台,这些机构可能在营销过程中以“免息”“零首付”等为噱头,掩盖实际的息费成本。浙江银保监局也呼吁消费者要明智计算“零首付购房”的得失账,不要被表面上的首付减轻所带来的陷阱所迷惑。

根据浙江银保监局的介绍,一些中介机构常常会提前垫资,以虚高的房价帮助购房者购得房产。

同时,他们可能会通过新注册的企业或者已有的企业来将购房者伪装成个体工商户或小微企业主。然后,通过伪造虚假的交易背景、账户流水等资料,协助购房者向银行申请经营贷款和信用贷款,所获得的资金将用于支付中介公司前期的垫资款和高额手续费。此外,中介还可能引导购房者将这套房产作为抵押物进行第二次、第三次的抵押,从而获取更多的民间借贷资金,进而中介可以再次获得手续费。

综上所述,监管部门近期加强监管,对商业住房领域的违法违规行为进行了严格的打击,以维护金融市场的健康秩序。