即使拼爹无罪,业绩依赖度99%过分了吧?!原轼新材,TCL中环一手养成

原标题:即使拼爹无罪,“业绩依赖度99%”也过分了吧?!原轼新材,TCL中环一手养成

资金+技术全方位扶植。

作者 | 小羽儿

编辑 | 小白

风云君最近发现一家名叫原轼新材(下称公司)的光伏金刚石线企业,正在谋求创业板上市。

它之所以引起风云君的注意,是因为它与风云君曾研究过的光伏坩埚龙头、昔日“大牛股”欧晶科技一样,都是硅片双龙头之一TCL中环的供应商,且业绩也同样严重依赖于后者。

(来源:市值风云APP)

注册制时代、IPO速度加快的情况下,原轼新材却已经两次因财务资料更新问题中止发行,这也说明上市委对其独立性的问题非常审慎。

(来源:深交所发行上市审核信息公开网站)

既给订单、又给投资,可谓“再生父母”

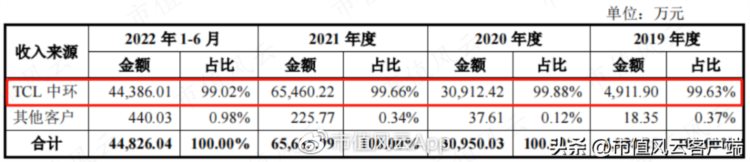

欧晶科技对第一大客户TCL中环的销售占比在90%左右,而原轼新材则有过之而无不及,对TCL中环的销售占比常年维持在99%。

(来源:原轼新材招股书)

站在中环角度,从2020年起就把自己近八成的金刚石线订单都给了原轼新材,可见双方绑定之深。

(来源:原轼新材招股书)

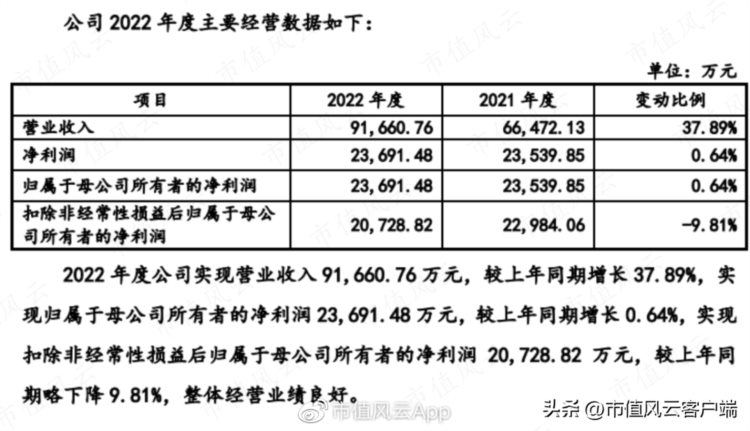

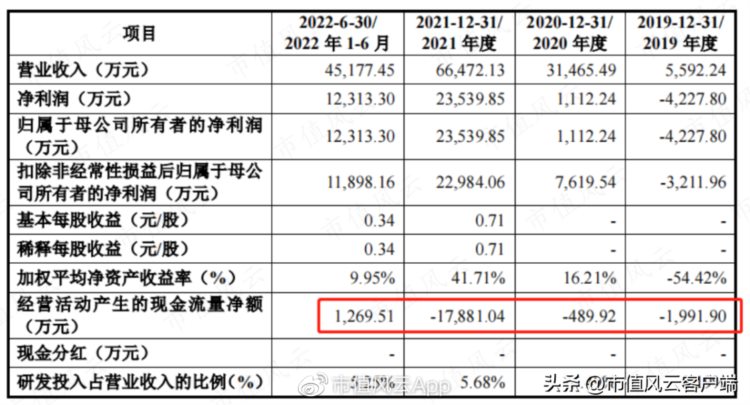

也是从2020年获得TCL中环巨量订单之后,原轼新材的业绩开始起飞,当年营收达到3.1亿,是2019年的6倍左右,2021年继续翻倍至6.7亿,2022年(审阅数据)同比增长38%至9.2亿,非常嗨。

同时,公司净利润也于2020年扭亏为盈,为0.1亿,2021年直接翻了21倍暴赚2.4亿。

(来源:原轼新材招股书)

2022年(审阅数据)由于利润率有所下降,净利润与上年同比持平,这一点我们后面会展开说。

(来源:原轼新材招股书)

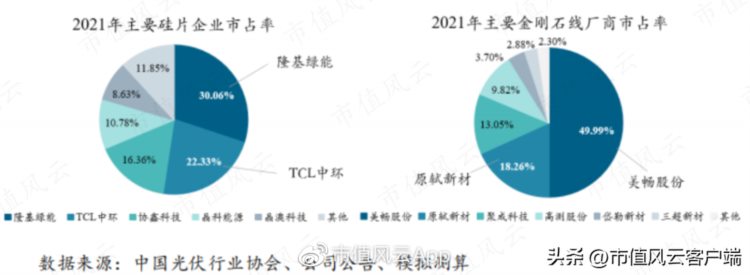

目前单晶硅市场呈现以隆基绿能、TCL中环为首的双寡头格局,二者合计全球市场份额在50%以上。

原轼新材与TCL中环的深度绑定,也使其一跃成为金刚石线厂商市占率第二的企业,仅次于供货隆基绿能的美畅股份,也使其迅速获得冲刺IPO的资本。

由此可见,在光伏产业链各环节集中度均较高的情况下,各细分领域企业的生存之道就是“得龙头者得天下”。

(来源:原轼新材招股书)

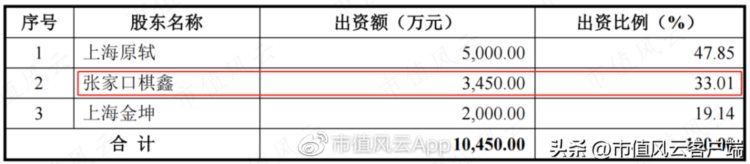

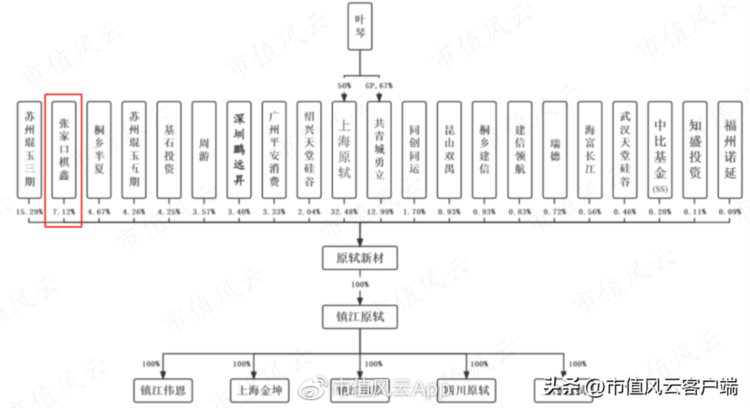

除了业绩绑定,与欧晶科技类似,TCL中环也是原轼新材的前期重要股东和投资人,TCL中环为原轼新材股东张家口棋鑫的有限合伙人、财务投资者,持有张家口棋鑫50%出资份额。

2015年原轼新材成立,2016年张家口棋鑫就开始投资原轼新材,并于2019年最高曾持有原轼新材33.01%的股份。

(来源:原轼新材招股书)

截至最新招股书签署日,张家口棋鑫持有原轼新材的股份已降至7.12%,这一点也与欧晶科技IPO上市之前TCL中环退出相似,均有避嫌之意。

(来源:原轼新材招股书)

既给订单,又给投资,TCL中环简直就是欧晶科技和原轼新材的“再生父母”,而“儿子”养大之后冲刺IPO之际,TCL中环又把胜利果实拱手让人,可谓是推动产业链关联公司IPO的活雷锋。

What,技术也是中环扶植的?

除了订单和业绩支持,原轼新材的核心技术的得来,也与TCL中环有着莫大的关系。

金刚石线技术路线,分为干法上砂技术和复合镀上砂技术,这两种技术之间本身不存在相互迭代关系,区别主要在于与下游客户的适配度。

TCL中环同时适配干法上砂工艺和复合镀上砂工艺,但以干法上砂工艺为主。TCL中环以外的其他硅片厂商更适配复合镀上砂工艺,且一般不轻易调整自身切割工艺。

而原轼新材从2015年成立起至2018年之间的技术路线,均为复合镀上砂工艺,除了技术水平因素外,这或许也是公司多年向TCL中环送样却收效甚微的原因。

(来源:原轼新材招股书)

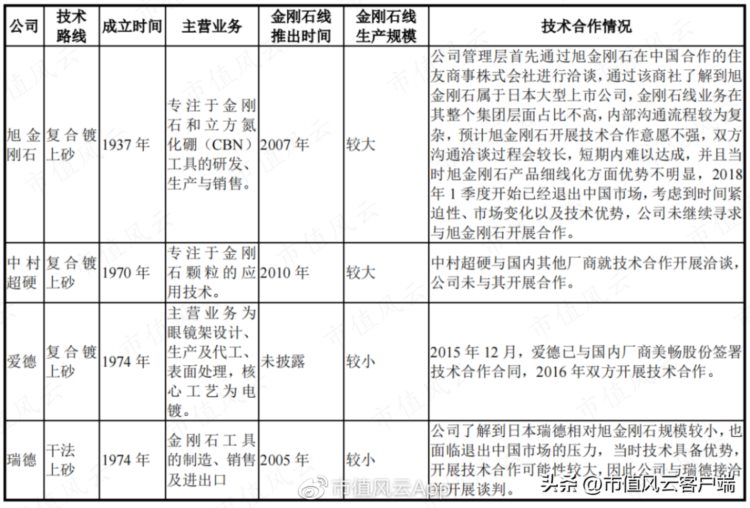

2018年“光伏531新政”推出后,光伏行业需求短期萎靡叠加降本增效发展趋势,金刚石线产品价格下降,当时掌握金刚石线关键技术的日本厂商产品成本与价格较高,均有计划退出大陆市场,这也给了国内厂商与其技术合作的契机。

公司称,经市场调研后,爱德已于2015年将其技术授权于美畅股份,中村超硬也已经和三超新材开展了合作,剩下的旭金刚石和瑞德均为TCL中环的主要供应商,但和规模较大的旭金刚石合作可能性较低,因此瑞德也就成为公司寻求合作的理想对象。

2018年12月,原轼新材与瑞德签订技术援助协议,引进瑞德干法上砂技术,次年12月公司就成功晋级为TCL中环金刚石线战略供应商。

一年就抵过了2016-18年三年的努力,可谓是选择大于努力的典范。

2021年11月,公司与瑞德的合作由技术援助变为技术转让,并一次性支付5000万买断了瑞德的金刚石线相关生产工艺,瑞德也通过参股原轼新材0.72%股份的方式继续获得投资收益。

(来源:原轼新材问询函回复函)

在瑞德和旭金刚石等供应商加速退出TCL中环供应体系之际,原轼新材引进瑞德技术,并迅速成为TCL中环的战略供应商,可谓是电光火石之间。

公司招股书称其成为TCL中环战略供方,是因为其产品综合竞争力过硬、与TCL中环切割工艺实现良好匹配,在TCL中环构建的“硅片切割综合评价体系”考核排名中也总体第一,并没有因中环投资而获得政策倾斜。

这一点风云君是信的,毕竟TCL中环投资的企业那么多,没太必要为参股企业搞特殊,但要说这波合作中没有TCL中环的促成和参与,风云君是万万不信的。

但风云君同样认为这波合作非常成功,达到了多方共赢:

原轼新材抓住机会在金刚石线领域站稳了脚很;

TCL中环获得了稳定可靠的金刚石线国产替代货源;

瑞德退出中国市场的同时,仍能通过投资原轼新材的方式继续获得投资收益。

这样的爹,还能更多吗?

但是,现在原轼新材要IPO上市,其与二级市场的新博弈又要开始了。

抛开既得利益方,风云君并没有忘记自己的使命,那就是分析清楚公司的质地,让咱们中小投资者们心中有数。

上市公司作为公众公司,质地好不好很重要的一点是其业绩能否稳定、可持续的增长,那么原轼新材对中环高达99%的业绩依赖问题就永远绕不过去,对它的分析重点也就落在了对其他客户的开拓情况上。

光伏属于长周期行业,龙头企业趋向于建立长期、稳定的供应链,目前隆基绿能、TCL中环的主要供应商格局基本稳定。

(来源:原轼新材招股书)

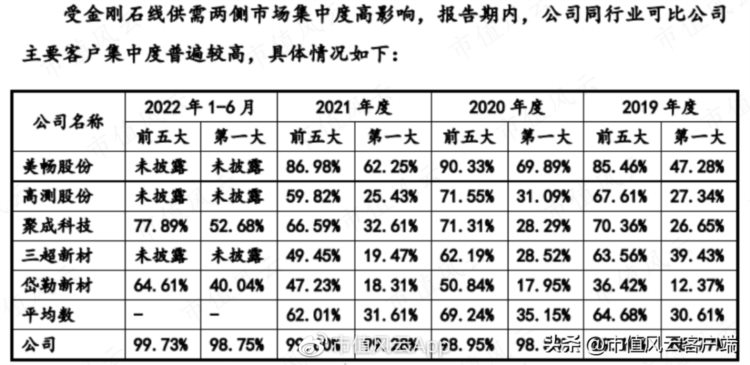

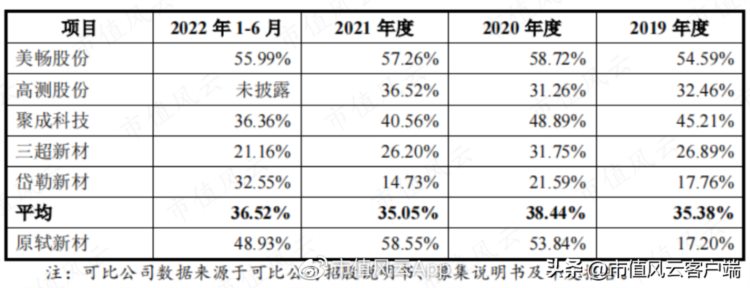

其中金刚石线方面,近几年美畅股份对第一大客户隆基绿能的销售比例一直在50%以上,人家也有自个儿的爹,关系几乎难以撼动,因此公司也只能从其他二三线的硅片企业入手。

(来源:原轼新材招股书)

但其他二三线的硅片企业其实也早已被美畅股份、高测股份、岱勒新材、三超新材等先进入者瓜分殆尽,想要分一杯羹也并不容易。

(来源:原轼新材招股书)

而且由于公司前期为了优先保障TCL中环需求,主攻干法上砂产品,与其他适配复合镀上砂产品的客户匹配经验不足,因此公司又不得不捡起原有的复合镀上砂技术优化升级并建设配套产能,直到2022年7月才逐步实现批量量产。

目前,在硅片行业占比96%以上份额的11家硅片企业中,公司除TCL中环外,已经成为晶澳科技、协鑫科技、高景太阳能、华耀光电、京运通的合格供方。

2022年下半年,公司对TCL中环以外客户的销售占比增至9%,2023年1-2月进一步增加至了13%,客户开拓方面已初见成效。

但从绝对额来看,2022年下半年公司对TCL中环以外的客户的销售额均在百万级别,仅晶澳科技一家超千万,相对于对TCL中环的几亿级别的销售额还是不能相提并论。

(来源:原轼新材招股书)

而且公司目前仅是其他几家客户的“合格供方”,不是“主要供应商”,也不是“战略供应商”,因此公司对其他客户的开拓情况是否成功还需持续跟踪。

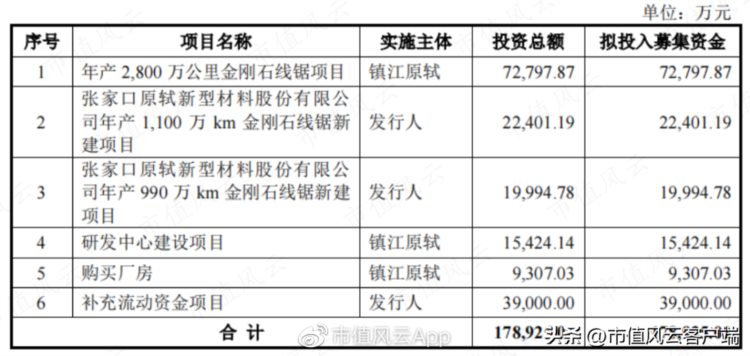

不过公司是相当有信心,募投项目扩产能计划除了用于满足TCL中环新增产能需求的2800万公里金刚石线,还有应对其他新客户的2090万公里金刚石线,募投项目新增产能合计4890万公里,是已有产能2644万公里的2倍。

(来源:原轼新材招股书)

随着光伏产业的持续景气,下游硅片生产商纷纷提出大规模扩产计划,其中TCL中环2021年末和2022年末单晶硅建成产能分别为88GW和140GW,预计2023年末将达到180GW,为公司的业绩提供了一定的保障。

但还是那句话,公司对其他客户的开拓情况也决定了新增产能能否顺利消纳。

(来源:原轼新材招股书)

大客户依赖综合症

光伏行业硅料价格在经历前期因供需失衡所导致的连续上涨后,随着新增产能的释放,硅料瓶颈得以缓解。

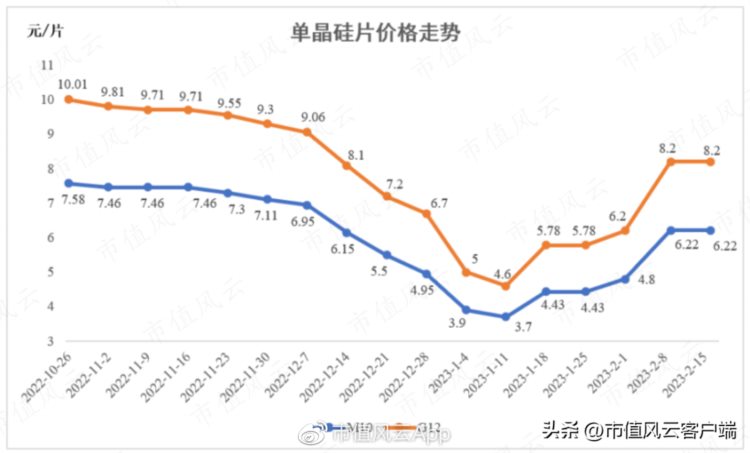

2022年10月以来硅片价格开始下调,虽然2023年1月以来价格逐步止跌并回升,但2022年10月末以来,M10和G12硅片价格累计降幅也均达到18%左右。

(来源:原轼新材招股书)

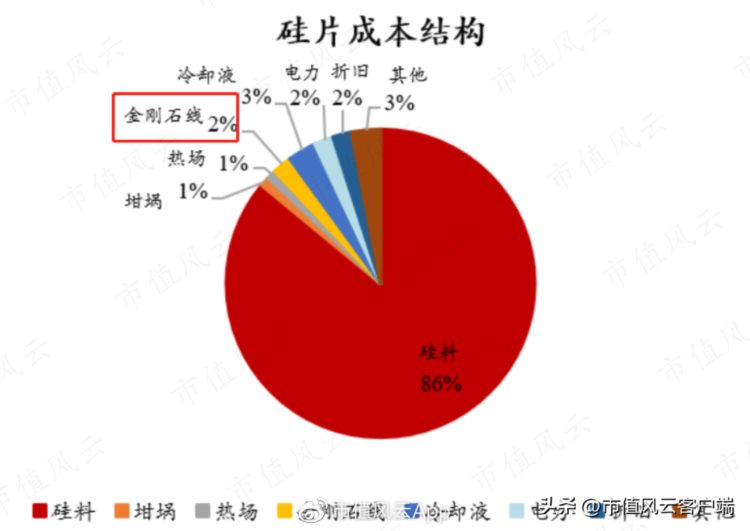

城池失火,殃及池鱼,下游硅片价格的下调必然会向上游传导,虽然金刚石线仅占硅片成本2%左右,但受下游硅片制造企业“降本增效”的要求以及竞争加剧的影响,金刚石线的市场价格也呈逐年下降的趋势。

(来源:原轼新材招股书)

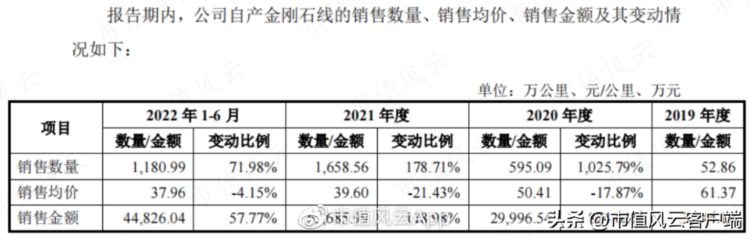

2019-21年和2022年上半年,原轼新材金刚石线的每公里销售均价分别为61.2元、50.4元、39.6元和38.0元,降幅累计达38%。

(来源:原轼新材招股书)

2019-21年,公司主要原材料价格也均呈下降趋势。

但2022年上半年母线、金刚石裸粉、金属镍等原材料采购均价有较大幅度上升,一定程度上导致公司2022年上半年毛利率下滑,为48.9%,较2020年和2021年分别下滑了4.9和9.6个百分点。

这也是公司2022年营收继续大幅增长但净利润与上年持平的原因。

(来源:原轼新材招股书)

原材料跌,产品售价跌,情有可原,但原材料涨,产品售价仍然下跌,可见公司产品销售价格与原材料采购价格之间不存在明显传导关系,这也一定程度上说明公司对TCL中环的议价能力较弱。

(来源:原轼新材招股书)

对TCL中环的议价能力较弱还体现在2019-21年公司经营活动产生的现金流量净额持续为负,一方面由于销售端回款周期较长一般为3个月且主要采用银行承兑汇票结算,另一方面由于采购端采用款到发货或账期较短的赊销。

2022年上半年公司经营活动产生的现金流量净额勉强转正,为0.1亿,主要是采购端改善为银行承兑汇票结算导致的。

可见,公司存在着典型的大客户依赖综合征,这也是现阶段难以避免的。

(来源:原轼新材招股书)

在TCL中环订单、资金、技术全方位支持下,原轼新材迅速成长为金刚石线领域龙二企业。

但是,公司对其他客户的开拓情况还不是很明朗,也存在着明显的依赖大客户综合征。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究