创新药二哥,营收翻4倍的“嘴炮”稳了

市场喜欢谈论“创新药一哥”的归属,却很少人谈论“二哥”,信达生物几乎是市场默认的答案。

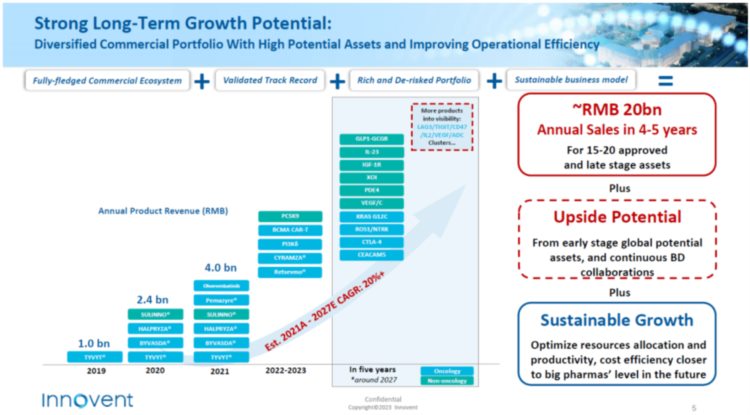

信达生物2021年年报中,首次提到了“5年内产品销售收入突破200亿”的宏伟目标。而在2023年1月的JPM汇报中,信达生物又强调了一次预计在4-5年内营业收入达到200亿。

按时间维度来看,虽然这个口径对应的兑现时间有所推迟,但依旧从汇报中感受到了公司浓厚的信心。

当前,目标和现实差距仍然巨大,市场给了一个大大的问号。2022年,信达生物实现产品收入41.39亿元,仅同比增长了3.4%。之所以产品收入增长乏力,是源于疫情和医保降价的负面影响和新产品增长的正负抵消。不过,从信达生物的产品收入组成分析,PD-1信迪利单抗仍然占营收的半壁江山,2022年收入约合20.13亿元,同比2021年近30亿的销售额同比下降了超30%。

其他7款已商业化产品贡献了20亿级别的营收,包括3款生物类似药、奥雷巴替尼(Bcr-Abl抑制剂)、培米替尼(FGFR1/2/3抑制剂)、雷莫西尤单抗(VEGFR)、塞普替尼(RET),但不是生物类似药就是引进品种,缺乏有大单品潜力的产品。

信达生物,冲击200亿的下一个倚仗在哪里?

01 减重大单品,除了效果,国内市场更拼的是速度

唯一的答案,或许只能是减重药。

全球纯药企市值TOP2分别是礼来(4137亿美元)和诺和诺德(3850亿美元),两家公司均手握重磅GLP-1产品。2022年,诺和诺德司美格鲁肽大卖109亿美元,2023Q1继续狂飙大卖42.4亿美元,市场预计全年可能去到200亿美金销售额;而礼来的替尔泊肽上市未满一年单季已经斩获5.685亿美元销售额(2023Q1),放量速度超过司美格鲁肽,“重磅炸弹相”尽显。

据新康界数据统计:2023年一季度,诺和诺德占中国GLP-1药物市场份额超过66%,司美格鲁肽、利拉鲁肽注射液合计约14.3亿元。由此测算,中国一季度GLP-1药物市场预计达21亿元,全年或可突破100亿元。

尽管GLP-1药物市场拥有强劲潜力,但中国的减重市场仍然存在“缺口”。业内人士表示:“诺和诺德投放中国市场的销量,以糖尿病适应症容量进行评估,并未算上医美相关需求”。与此同时,诺和诺德司美格鲁肽的注射产能也异常紧缺,国产减重药物存在窗口期机会。

目前国内减重药物竞争玩家的在研品种普遍以司美格鲁肽、利拉鲁肽为主,司美格鲁肽由于专利未到期,国内生物类似药品种至少要2025年后才能面市;而利拉鲁肽效果较司美格鲁肽弱,且一天一注射,患者依从性较差,不具备大卖的基础。

所以,减重效果可媲美司美格鲁肽、临床进度靠前的双靶点GLP-1药物成为了市场的焦点,而目前仅有信达生物的IBI-362(玛仕度肽)进入三期临床(其次为恒瑞医药HRS9531,刚获批二期临床),已于2022年11月完成首例受试者给药。

在5月11日刚刚公布的二期高剂量组数据中,玛仕度肽9mg治疗24周后,体重较基线的平均百分比变化与安慰剂组的差值达-15.4%,平均绝对体重变化与安慰剂组差值为-14.7kg;这一数据,已经展现出媲美甚至超越礼来替尔泊肽的潜力。

据信达生物预估,玛仕度肽6mg剂量组可能在2023年底或2024年初读出三期完整临床数据,预计2024年底或2025年初上市,可能快于华东医药的司美格鲁肽。

由于信达生物仅有玛仕度肽的中国区权益,中信建投预估玛仕度肽的销售峰值在70.1亿人民币左右。

02 意料之外的第二支柱:眼病板块

市场将减重药管线评价为信达生物的近几年的“救命稻草”,虽然有一定道理,但也有失偏颇。眼科和自免性疾病板块,可能成为公司达成甚至超越200亿营收的“意外之喜”。

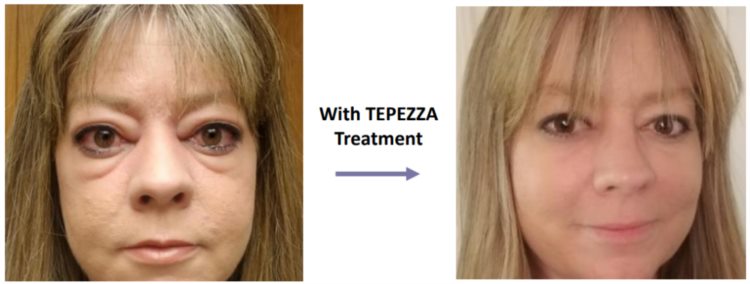

5月9日,信达生物的抗IGF-1R抗体IBI311治疗甲状腺眼病的三期临床首例受试者已经完成给药。IBI311作为第三个获批临床的IGF-1R抗体(2022年6月),临床进度超出市场预期,已经成为国内进度最快的IGF-1R抗体。

目前,全球获批的IGF-1R抗体仅有Horizon Pharma的Tepezza(2019年底获批),上市首年即实现8.2亿美元的销售额,2021年销售额更是翻倍至16.6 亿美元,市场预计其销售峰值可达30亿美元。

甲状腺眼病(TED)是一种自免疾病,由自身抗原激活眼眶内细胞上IGF-1R介导的信号复合物引起,疾病症状包括:眼球突出、斜视、复视,影响视力和正常容貌。TED在美国属于罕见病,预计病人在7.5万;目前,国内甲状腺眼病无有效治疗药物,Tepezza价格昂贵,并且未披露在中国上市的计划。

以当下临床进度看,IBI311很大概率成为国内首个上市的IGF-1R抗体。

不过市场也存在不同观点,认为甲状腺眼病作为罕见病,如果不能出海,市场空间有限;值得注意的是,IGF-1R在大多数恶性组织中过度表达,起初该靶点大部分药企围绕肿瘤方向研发,未来的市场空间并不小。

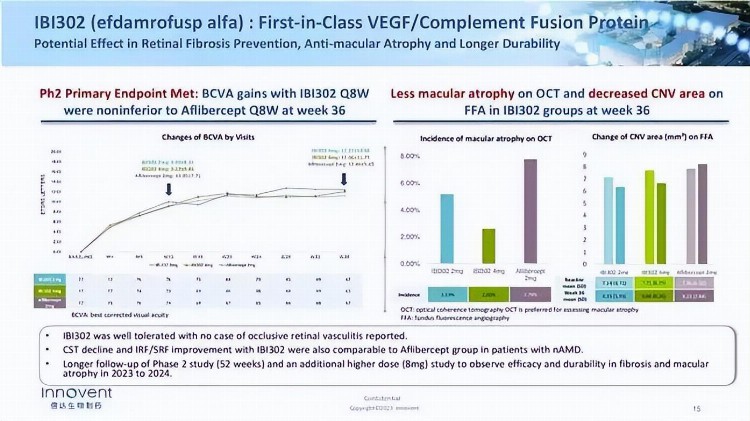

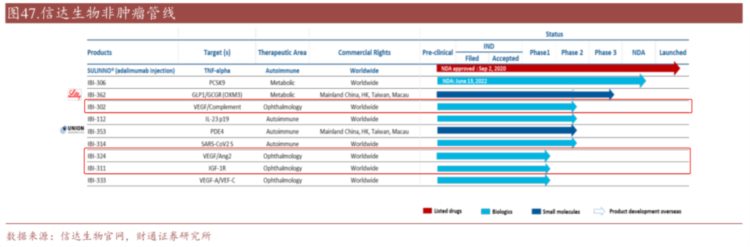

另一款重磅产品是已经完成二期临床的IBI-302,这是一款VEGFR/CR1融合蛋白(潜在全球First in class产品),用于治疗湿性年龄相关性黄斑变性(wAMD)。

年龄相关黄斑变性(AMD)是导致老年患者视力下降的重要原因之一,目前已成为全球第三大致盲因素。由于AMD与年龄相关且暂无法完全治愈,治疗药物市场规模超过百亿美元,诞生了雷珠单抗、阿柏西普等围绕VEGF靶点的重磅单品。如阿柏西普2011年推出以来,第一年销售额就达到了8.38亿美元,2021前全球销售额更是达到94亿美元,是名副其实的重磅炸弹。

在过去完成的IBI-302二期临床的对照组为阿柏西普,试验数据表明IBI-302均达到临床的主次要终点,非劣于阿柏西普。

从机制上来看,IBI-302作为双靶重组全人源融合蛋白,存在优于VEGF单靶点融合蛋白的潜力,IBI-302一端能够与VEGF家族结合,阻断VEGF介导的信号通路抑制血管新生;另一端能够抑制补体经典途径和旁路途经的激活,减轻补体介导的炎症反应。如果未来IBI-302临床能够顺利做出“me better”,保守估计仅国内的销售峰值就至少超过20亿。

另外,信达生物还布局了VEGF/ANG-2双抗IBI-324,已在2022年4月获批临床。该靶点组合双抗海外的对标产品是罗氏的法瑞西单抗(全球首个VEGF/ANG-2双抗),2022年初获得FDA批准上市,用于治疗糖尿病黄斑水肿(DME)和湿性年龄相关性黄斑变性(wAMD),2023年一季度法瑞西单抗销售额高达4.86亿美元,市场预计今年销售额可能高达20亿美元。

信达生物IBI-324申报临床进度在国内前三,未来能否率先抢到国产第一的位置,需要看管线的疗效&安全性、公司的临床执行力。

2023年3月,信达生物VEGF-A和VEGF-C双特异性抗体融合蛋白IBI-333完成一期临床首例受试者给药,有望解决VEGF-A单药治疗耐药的问题。

仅仅是眼科板块,如果信达生物的IBI311、IBI-302临床价值均能兑现,那么远期可能给公司兑现超过50亿营收甚至百亿的价值。

03 其他中小品种分散火力

无论是减重药,还是自免、眼科领域,都给予了信达生物管理层充分的的信心向200亿的营收冲刺,即便是拉近视角看,在2023-2025年信达生物仍然有不少的新品种能够贡献较大营收。

IBI-112是一款信达生物自研的IL-23/p19生物制剂,主要适应症为银屑病;全球银屑病赛道拥挤,但国内IL-23/p19双靶点进入临床的生物药仅有康哲药业(引进)、荃信生物,IBI-112在初步数据中疗效、给药间隔的表现优于康哲,进度方面领先荃信生物;在对标药物层面,特诺雅、SKYRIZI两款同靶点药物2021年销售额均超20亿美元。考虑到IBI-112可拓展适应症较多且为自研产品,其对收入贡献可能在20-30亿级别。

信达生物/葆元医药合作的ROS1/NTRK双靶点小分子抑制剂同样可能成为10亿级别的品种,其获得了国内突破性疗法资格,有效突破非小细胞肺癌靶向治疗耐药的问题。在晚期非小细胞肺癌患者中,ROS1基因重排的发生比例为2%-3%;在晚期实体瘤患者中,近0.5%的患者存在NTRK基因融合突变,该产品或许能够有效治疗ROS1、NTRK突变的实体瘤适应症。

另外,信达生物还有不少品种即将进入商业化阶段,包括BCMA-CART、PCSK9单抗、PI3Kδ抑制剂、CTLA-4单抗、KRAS G12C抑制剂等,未来销售额量级可能在5-10亿。

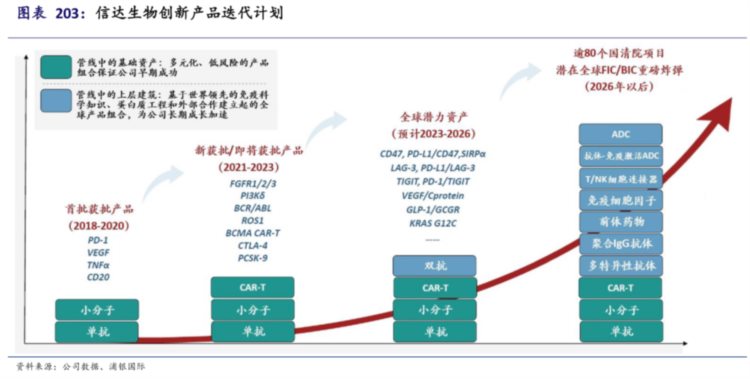

结语:只要信达生物能将减肥药玛仕度肽的预期稳步兑现,200亿的销售目标就已经成功了一半。2026年之后,国清院大量新分子将接力公司的管线梯队,到时候又是另一番景象。

更多医疗健康前沿资讯与分析,欢迎关注@瞪羚社