中美两国经济呈现分化趋势

核心观点

中美两国经济目前呈现明显的分化趋势。分化原因复杂多样,疫情期间两国政策抉择不同,使得两国面临不同的经济挑战。

两国通胀承压方向不同导致货币政策的差异。美国仍面临一定通胀压力,CPI中枢抬升,而中国4月CPI同比仅为0.1%,处在低位。核心CPI走势上,两国分化更为显著。美国的核心CPI环比大幅上升,超过疫情前水平;而中国核心CPI环比低位徘徊,低于疫情前水平。这种分化引发了两国不同的货币政策,美联储自2022年以来进行了十次加息;而中国实施宽松的货币政策。在就业与消费方面,美国失业率保持在历史低位,显示劳动力市场持续紧张,而中国失业率虽然整体回落,但年轻人的失业率持续攀升。这种分化也对消费行为产生影响,体现在美国居民消耗储蓄,而中国居民增加防御性储蓄。

中美两国的宏观杠杆率走势在疫情后也出现了较大的分歧,美国的非金融杠杆率不断下降,而中国非金融杠杆率上升。原因在于美国的经济政策弹性较高,而中国政府在疫情期间和疫情后承担了较大的经济成本,是加杠杆的主体。在稳经济和去杠杆过程中,两国分化表现还体现在银行体制上。美国经营不善的银行多数会破产或被收购,而中国的银行通常会被注资。此外,在企业利润和违约率方面,美国的企业经营与信用利差表现负相关,而中国的信用利差与企业利润并不完全相关。总结来看,中美两国经济呈现明显的分化趋势,既包括疫情期间的政策抉择,也包括政策落实后的效果反馈。

1

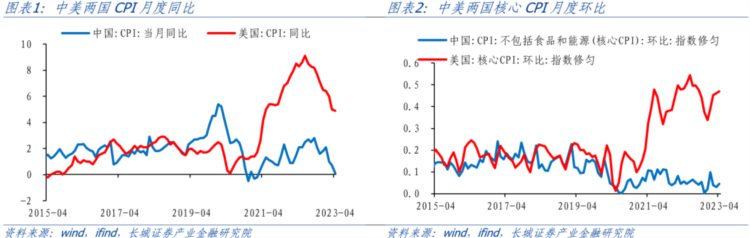

美国通胀仍在高位,中国通胀处在低位

刚刚公布的4月份美国CPI同比为4.9%,延续了过去十个月的连续下滑态势,可以说通胀压力已经逐渐缓解。但由于核心CPI同比已经连续五个月在5.5%高位上,通胀压力依然存在。几乎同一天公布的4月份中国CPI同比为0.1%,处在低位。如果撇开能源和食品,观察两国的核心CPI走势,我们可以发现更为明显的分化。2020疫情爆发之前,两者走势紧密相关;而疫情爆发之后,美国核心CPI环比趋势值已经上升到0.5%的高位上运行,并且明显高于疫情前的中枢水平;中国核心CPI环比趋势值却在0.1%以下徘徊,低于疫情前的中枢水平。

中美是世界上经济体量最大的两个国家,其中一个还在承受高通胀的煎熬,另一个已经面临低通胀的风险;一个中枢水平大幅抬升,一个中枢水平明显降低,由此引发的货币政策已经不同。2022年以来美联储已经十次加息,累计加息幅度达到500BP以上。而中国2022年降息2-3次,其中MLF降息两次,累计20BP;5年期LPR降息三次,累计35BP。但到现在,美国的通胀压力仍未解除,中国的通胀还在走低。

2

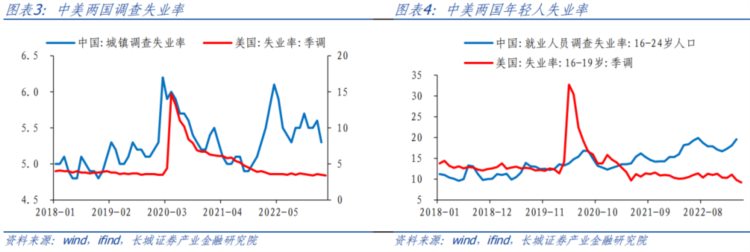

美国劳动力市场偏紧,中国青年就业压力偏大

4月美国失业率再次平了1月份的历史最低3.4%,表明劳动力市场持续的紧张和过热。疫情发生时,美国失业率在短期内大幅上升到两位数,超过过往几次危机。随着纾困政策的实施,失业率快速回落,一直持续到现在。与此同时中国的劳动力市场也面临相似境况,城镇调查失业率在疫情刚刚发生时上升到6.1%的高位,随后也不断下降。但到2022年4月上海疫情的再度爆发,失业率二次短暂回升,直到今年一季度才回到5.3%,未回到疫情前的水平。

虽然中国调查失业率整体有所回落,但青年(16-24岁)失业率还在攀升。截止2023年4月,该年龄段的失业率已经上升至20.4%。美国的15-24岁失业率只公布季度值,我们用15-19岁的月度失业率来代替(两者走势一致),可以发现该值已经降至9.2%,远远低于疫情前水平。我们在《中国生育率研究》中已经分析晚婚是近五年生育率大幅下降的主要原因,而生活负担重是晚婚的重要原因。因此帮助年轻人就业是既影响短期经济也影响长期经济的政策。

3

美国居民在消耗储蓄,中国居民在增加储蓄

当下中美两国经济之所以发生较大的分化,主要是两国居民的消费行为差别较大。截止到今年一季度末,美国个人储蓄存款占可支配收入比例为5.1%,虽然比去年最低点2.7%出现了大幅回升,但仍处于历史较低水平。尤其是2021年4月开始美国个人储蓄率就不断下降,而与此同时中国储蓄意愿则大幅上升,直到今年一季度才略有回落。

美国居民之所以愿意消耗储蓄,是因为其收入增速保持稳定且信心充足。截止到一季度末,美国个人可支配收入增速为8.43%,明显高于中国城镇居民人均可支配收入增速的4%。可以看出美国居民收入增速超过中国,这在疫情之前几乎不可能。三年新冠肺炎疫情对中国造成了显著的冲击,居民资产负债表受损严重,杠杆率居高不下,收入增速下降让居民开始防御性储蓄。

4

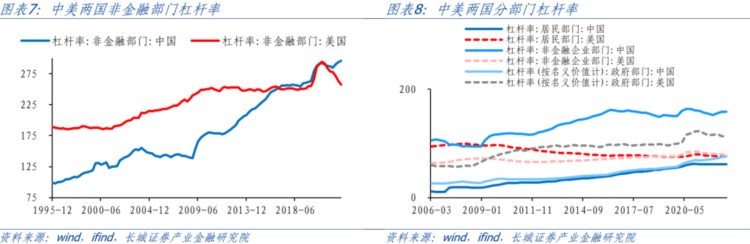

美国宏观杠杆率在下降,中国宏观杠杆率在上升

疫情发生时,中美两国携手抗疫。为了尽快把经济从疫情冲击中恢复过来,两国均实施了积极的宏观政策。其中最为显著的就是两国的宏观杠杆率均出现了明显上升,并且几乎保持一致。直到2021年下半年,两国的宏观杠杆率开始背道而驰,美国非金融杠杆率不断下降而中国持续回升。虽然数据只公布到去年三季度,但从高频指标可以看出,截至到目前这一分化仍在延续。

从结构来看,中国加杠杆的主要部门是政府。在新冠疫情全球大流行的背景下,国内以人民至上为中心的政策要求政府承担了大量的经济成本。同时高杠杆对私人部门已经产生抑制作用,疫情发生之前我国就已经开始实施去杠杆政策,比如房地产的三道红线等。因此过去三年我们看到中国的居民和企业杠杆率保持平稳,稳增长压力集中在政府部门身上。而美国在疫情发生前后都秉承着自由竞争的政策基调,政府和居民、企业杠杆率齐升齐降。美国的政策缺点是牺牲了大量美国居民,比如疫情三年美国因疫而死亡的人数达到109万人;优点是弹性强,在经济复苏期杠杆率平稳下降,并未对经济造成太大的负面影响。

5

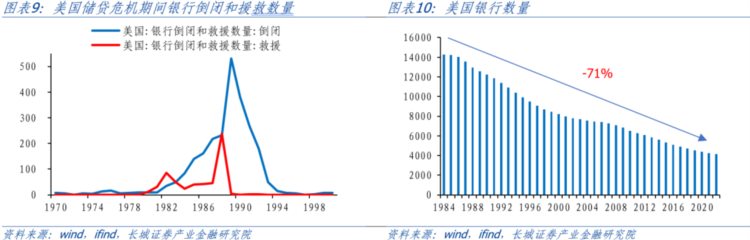

美国银行经营不善被淘汰,中国银行经营不善被注资

在稳经济和去杠杆过程里中美两国表现形式不同,也体现在银行体制上。美国出现经营不善的银行会被收购和兼并。由于2022年开始美联储持续加息,造成商业银行尤其是区域银行资产负债管理受到严重挑战。硅谷银行是第一个受到储户挤兑而发生危机的地区性银行,从3月8日公告出现巨额亏损到3月10日被美国联邦存款保险公司FDIC接管并宣布倒闭,仅仅经历44小时消失;而到3月27日被美国第一公民银行收购,硅谷银行整个事件历经不足一个月。其中3月12日美国财政部、美联储和美国联邦存款保险公司、宣布采取行动为硅谷银行储户存款托底,所有储户13日起都将取得全部存款。

2022年我国也发生类似的地区性银行事件。2022年4月,开封新东方村镇银行以及许昌农商行旗下的禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行线上储户无法取款、转账。“取款难”事件发生之后引起储户的恐慌,引发了进一步的挤兑。但到6月13日,有网友在社交平台反馈称,多名前往郑州沟通村镇银行“取款难”的储户被赋“红码”,此事迅速引发舆论关注。到7月11日,河南银保监局、河南省地方金融监管局发布公告,根据案件查办和资金资产追缴情况,经研究,对禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行账外业务客户本金分类分批开展先行垫付工作。最后这一事件得到了平息,但中国银行市场间的竞争进一步加剧。

美国在利率市场化改革成功之后的八九十年代也出现了持续的银行危机,最具代表性的就是储蓄银行危机。据FDIC统计,1980-1994年间,破产的机构达到2912家,对应总资产约0.92万亿美元。其中1295家储贷机构破产或接受了FDIC的资助,对应总资产约0.62万亿美元,约占总危机资产的67.2%。

为化解地方中小银行风险,国务院常务会议决定,允许地方发行专项债券,通过合格资本补充工具,合理支持中小银行补充资本金,增强中小银行风险抵御能力和服务实体经济能力。2021年10月8日河南省委、省政府已确定其承接河南省257亿元专项债券,用以为河南省内40家中小银行、信用社补充资金。今年的《政府工作报告》也将金融风险防范和化解摆在重要位置,强调“统筹推进中小银行补充资本和改革化险”。银保监会在2023年工作会议上要求加快推动中小银行改革化险,积极稳妥推进城商行、农信社风险化解,稳步推进村镇银行改革重组。推动中小银行多渠道补充资本金,用好地方政府发行专项债补充中小银行资本政策。

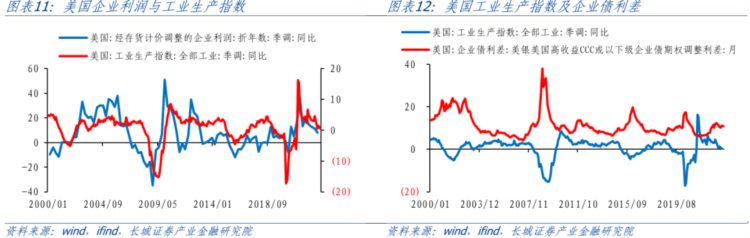

6

美国企业利润增速下降引起信用利差扩大,中国企业利润增速下降并未引起信用利差扩大

在自由经济市场里,企业利润和违约率息息相关,当企业利润下降时,其违约率就会上升。美国的企业利润增速和信用利差表现就完全负相关。由于工业生产增速和利润增速走势相似,而今年以来的工业企业利润数据还未公布,我们用美国工业生产增速来与高收益债利差相比。可以发现2023年3月份美国工业生产增速下降至0.53%,已经从2021年4月份的16%以上的高速降了下来。同时3月份美国高收益债利差已经回升至11%左右,已经连续10个月高于10%。从图形可以看出,工业企业利润增速的下降会导致信用利差的扩大,市场化程度较高。

而中国的信用利差一直都与利润并不完全相关。从债券市场上的AA级企业债利差与工业企业利润增速的相关性来看,两者之间并未呈现负相关关系,反而类似正相关关系。中国的债券投资者都了解国内的信用利差与流动性有关,与企业利润增速关系不大。主要原因就是在国内国有企业占比较高,在经济陷入衰退阶段,所有企业利润增速均在下滑,但商业银行对国有企业仍然情有独钟。2019年建行副行长纪志宏撰文《健全金融市场信用风险定价机制》表示:对土地等抵押品和政府信用的依赖使得部分经营效率较低的国有企业和地方政府平台企业融资相对容易,市场对其价格发现的范围窄、与经营效率挂钩不够密切,融资成本也较低。

7

总结

在全球经济面临逆全球化、新冠疫情和地缘政治紧张局势的背景下,中美两国经济持续背离。这种分化趋势的原因来自多方面,包括疫情期间两国政策抉择的不同、政策落实后的效果反馈以及两国经济基本面的差异致使两国面临不同的经济挑战。在通胀和货币政策方面,美国仍面临一定通胀压力,而中国通胀持续走低,通胀数据走势分化导致了两国不同的货币政策:美联储自2022年以来进行了十次加息,而中国在2022年内数次降息。在就业与消费方面,美国失业率保持在历史低位,显示劳动力市场持续紧张,而中国失业率虽有回落,但年轻人的失业率持续攀升。这种分化也对消费行为产生影响,体现在美国居民消耗储蓄,而中国居民增加防御性储蓄。中美两国的宏观杠杆率走势在疫情后也出现了较大的分歧,原因在于美国的经济政策弹性较高,而中国政府在疫情期间和疫情后承担了较大的经济成本,是加杠杆的主体。在稳经济和去杠杆过程中,两国分化表现还体现在银行体制上。美国经营不善的银行会破产或被收购,而中国的银行通常会被注资。同理,在企业竞争体制上美国的企业经营与信用利差表现负相关,反映信用的市场定价;而中国的信用利差与企业利润并不完全相关,信用定价扭曲。

风险提示

国内宏观经济政策不及预期;美国经济衰退;美国货币政策调整;中美竞争加剧

(蒋飞为长城证券首席宏观分析师)

上一篇:经济谋略之 借机鸡生蛋

下一篇:湘潭大学艺术学院举办毕业生作品展