军工行业航空发动机专题报告:航空发动机产业链的契机在哪里?

(报告出品方/分析师:中信证券 刘意)

引言

航空发动机是非常重要的航空耗材,受益于军机放量以及实战化训练的持续推进,我国军用航空发动机市场正在持续扩容。

当前我国航发产业已进入型号研制加速期,随着太行系列的批量交付,以及新型号的逐步研制完成,我国航空发动机产业将进入高速发展期。

我们认为航空发动机产业是军工行业未来最有发展潜力的细分领域之一,并将迎来至少5-10年黄金发展期。

1 行业逻辑(长β赛道)

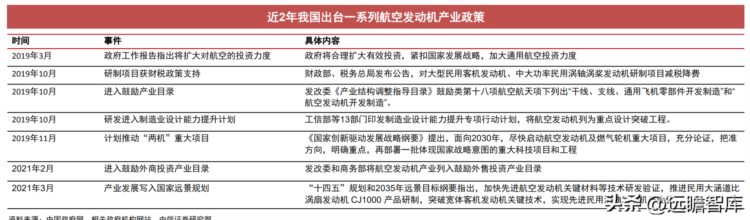

1.1 逻辑一:政策扶持助力我国航空发动机产业腾飞

实施“飞发分离”,优化体制机制。

航发研制旧体系制约我国航空发动机的发展。

中国航发集团实现“飞/发分离” ,加快国产航空发动机产业化进程。

推行“两机”专项,支持国产航发产业发展。

过去我国缺乏国家级航空发动机专项发展计划,长期资金扶持力度较弱。

“两机专项”逐步落地,航发产业迎来重大发展机遇期。

1.2 逻辑二:军机加速列装叠加国产化替代,行业迎发展契机

军机更新换代加速,航发需求持续扩容

相较美国,我国战机在数量及质量上仍有较大空间亟待填补,军机加速列装驱动航发需求释放。

我国军用直升机存在巨大缺口,中小型发动机需求大幅攀升。

军用运输机列装迫切,涡桨、涡扇航发的需求有望实现快速增长。

国产军用航空发动机逐步走向成熟,航发国产化率持续提升。

1.3 逻辑三:实战化训练渐成常态,军用航发耗损加速

航空发动机具有易损耗特性,飞行特定时长后需维修,大修数次后会强制报废

实战化训练渐成常态,军用航发耗损快速增加

党的十八大以来,一系列关于深入开展实战化训练重要战略思想,我国空军实战化训练进程不断加速。

实战化训练下我国飞行员年飞行时间增加。

实战化飞行演练影响发动机使用寿命。

1.4 逻辑四:民航市场前景广阔,国产化空间巨大

国内民用航空市场空间巨大,牵引民用航空发动机需求增长

我国民用航发取得较大进展,未来国产化空间巨大

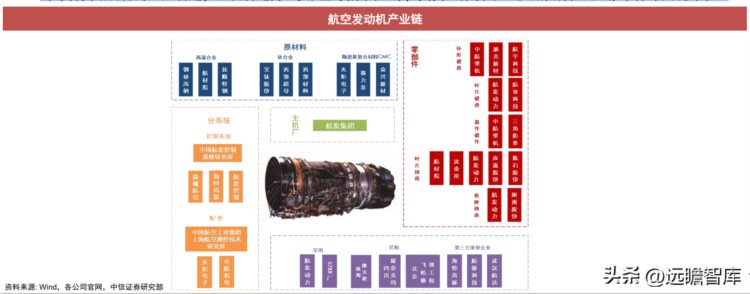

2 我国已具备完整的航空发动机产业链

2.1 按部件价值拆分:高、低压涡轮的价值占比最高

涡轮部分价值量最高,其次为压气机

航空发动机制造商根据部件分配或者外包任务,通常在各个机型的发动机中高、低压涡轮的价值占比都最高,其余部件价值占比因不同机型而有不同,战斗机外涵道小,有加力燃烧室,且要求灵活机动,加力燃烧室、控制系统占比高;民用固定翼及军用运输机发动机外涵道大,无加力燃烧室,风扇、外机匣的价值占比高,控制系统占比较低;直升机发动机中控制系统和附件价值占比也相对较高。

2.2 我国航空发动机产业链梳理

我国目前已具备完整的航空发动机产业链的研发制造能力

航空发动机研制包括最源头的基础研究设计、上游原材料制备、零部件制造、中游分系统组装、下游主机厂总装和后续维修等环节。

航空发动机产业链主要由原材料供应商、零部件生产商和整机制造商组成,其中原材料供应商主要有高温合金、钛合金、复合材料等钢铁厂及研究生产基地;零部件制造主要有锻造、铸造等企业,包括机匣、环件、盘件、叶片等各类结构件的生产制造;整机制造商主要由航发集团主导,负责整体设计、总装集成以及大修维保等关键环节。

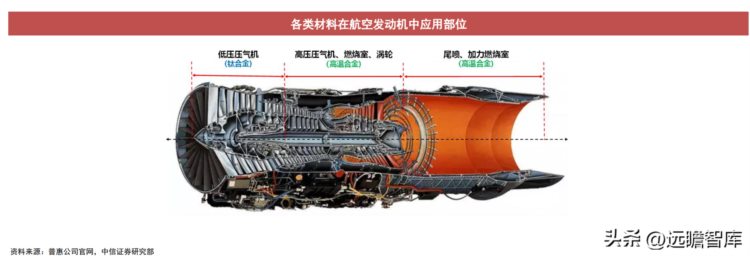

航空发动机用材主要包括高温合金、钛合金、陶瓷基复合材料CMC和其它合金

高温合金主要应用于航空发动机燃烧室、导向器、涡轮叶片和涡轮盘等关键热端部件,占发动机总重量的 40%-60%,当前国内市场主要以抚顺特钢、宝钢特钢、长城特钢等大型钢铁厂及钢研院、中科院金属所等为代表的研究生产基地为主;

钛合金最高耐热温度低于高温合金,常用于风扇、低压压气机等冷端部件,主要参与者有宝钛股份、西部材料等;

陶瓷基复合材料CMC质量轻、性能优良,可用于燃烧室、涡轮导向叶片、尾喷管等部位,是未来发动机热端结构的首选材料,当前国内尚处于起步阶段,主要企业有火炬电子、苏州赛力菲、众兴新材、西安鑫垚、西安超码、中航复材等。

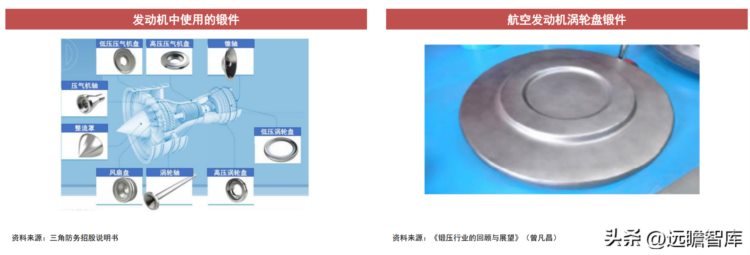

航空发动机零部件加工主要包括锻造、铸造两大类

锻件性能优异,广泛应用于航空发动机的重要结构件,主要包括发动机环形锻件、盘类锻件和压气机叶片等,约占发动机结构重量的40%以上。

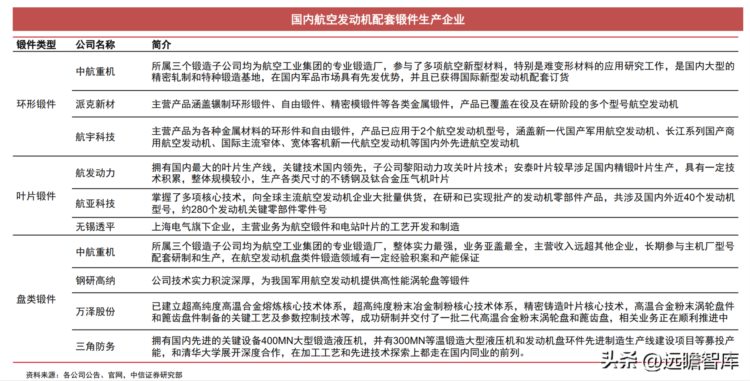

环形锻件主要用于制造发动机机匣、涡轮导向环、整流环等构件,当前市场主要参与者有中航重机、派克新材和航宇科技;盘类锻件主要包括压气机盘、涡轮盘等构件,核心供应商有中航重机、钢研高纳、万泽股份、三角防务等企业;叶片锻件根据有无余量可分为精锻与模锻,精锻叶片余量小、精度高,模锻叶片一般用于大批量生产,当前国产航空发动机叶片锻造以航发集团为主,此外还有航亚科技,无锡透平等。

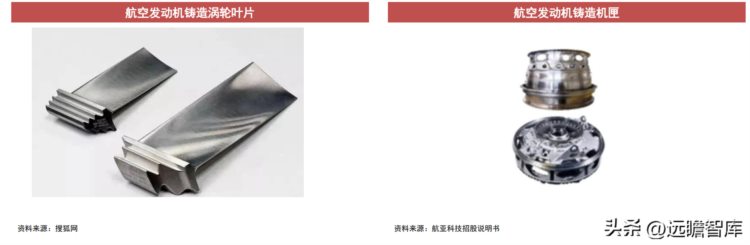

铸件主要应用于叶片、机匣、尾喷口等部位,以航发集团为主导

铸造可生产形状复杂的零件,在航空发动机上铸件主要用于叶片和机匣等部位。

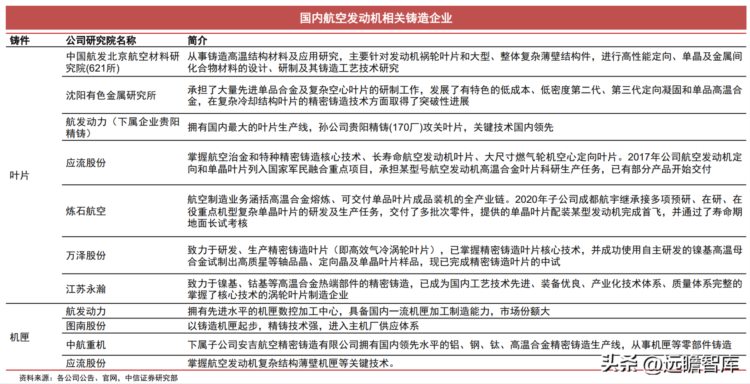

叶片铸造主要是用于涡轮叶片,分为等轴晶、定向晶和单晶三种工艺,其中非单晶铸造叶片以航发动力为主导,主要由子公司贵阳精铸承担,近几年不少民企也在积极进入,如应流股份、江苏永瀚、万泽股份等;

单晶叶片的铸造技术难度较大,主要以研究机构为主,如钢研院、沈金所等。机匣是航空发动机上的主要承力部件,属于薄壁易变形的复杂结构件,设计精度要求高,主要参与者为航发集团和图南股份。

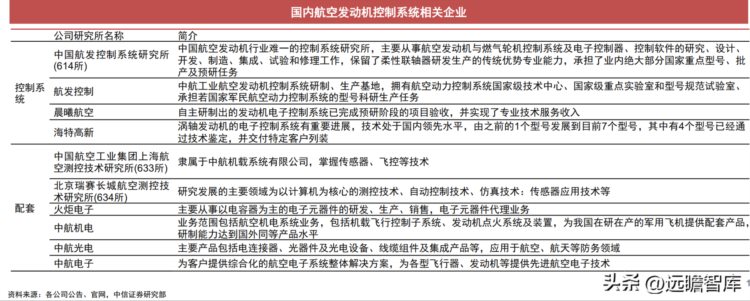

中游航空发动机控制分系统市场,航发控制侧重机械液压控制,614所侧重电子控制

控制系统根据飞行器的飞行状态对发动机进行推力控制、过渡控制及安全限制等操作,以保障飞机稳定安全飞行。控制系统主要分为机械液压、电子控制两部分:航发控制主要侧重于机械液压控制系统,而614所(中国航发动控所)侧重电子控制,两者业务侧重点不同,在发动机控制领域不存在竞争,而是呈有效补充的市场格局。

我国军用航空发动机生产由航发集团主导,航发动力是整机唯一龙头

航发集团是我国航空发动机研制和生产的主要力量,旗下航发动力是国内航空发动机整机制造龙头,也是国内唯一生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机的企业,下属四所七厂承担我国军用航空发动机研制主要任务;本部西航公司(430厂)以研制大中型军用航空发动机为主,子公司黎明公司(410厂)主要以研制中大推力航空发动机为主,黎阳公司(460厂)是我国中等推力涡喷、涡扇发动机的重要生产基地之一,南方公司是我国中小型航空发动机主要供应商,研制多型号涡桨和涡轴发动机。

后市场维修保障与整机价值相当,军用维修以军方维修厂及主机厂为主,民用维修以OEM厂家和民航投资企业为主

发动机维修即对发动机部件进行检测、修理、排故、翻修及改装等,在全寿命周期中维修费用约占50%,与发动机本身的价值相当。国内军用发动机维修参与者包括解放军修理厂和主机厂航发动力旗下山西维修、贵州维修等,民用维修以珠海摩天宇、四川斯奈克玛等OEM厂家合资企业及北京飞机维修工程有限公司等民航投资企业为主。

航空发动机是非常重要的航空耗材,受益于军机放量、型号研发加速以及实战化训练的持续推进,我国军用航空发动机市场已迎来黄金发展期。

航空发动机产业链涉及从上游材料、零部件、中游分系统到下游总装多个环节,从以下三点进行布局。

1)充分享受行业快速发展的企业:优先布局产业链细分领域龙头,有望充分受益于整体行业需求的快速增长:中航重机(航空发动机环形锻件龙头)、抚顺特钢(变形高温合金国内龙头)、航发控制(航空发动机控制系统龙头)、航发动力(军用航发整机龙头)

2)具备独立逻辑的企业:受益于国产化率提升环节,推荐抚顺特钢(当前变形高温合金国产化率在整个航发产业链内处于最低环节,后续随着国产替代推进,渗透率有望进一步提升);受益于后装维修放量环节,中航重机(风扇及部分涡轮外机匣、盘核心供应商)、宝钛股份(风扇叶片用钛合金核心供应商)、钢研高纳(涡轮部分铸造合金主要供应商);受益于“小核心、大协作”,外协比重提升环节:中航重机(压气机盘核心供应商)、图南股份(铸造机匣主要民企);利润率水平已见底,后续提升空间较大环节:中航重机、航发动力。

3)系列核心供应商,并且积极布局新型号的企业:我们认为,短期内受益于系列的快速放量,产业链内核心供应商有望实现快速增长;但也应重视积极卡位新型号发动机的企业。

风险因素

I. 原材料价格波动

II. 新型号列装不及预期

III.订单交付不及预期

IV. 新型号研发不及预期

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】