每经记者:赵雯琪 每经编辑:刘雪梅

受宏观环境影响,资本对TMT行业依然冷静且谨慎。

5月18日下午,普华永道发布的MoneyTreeTM报告显示,2022年下半年私募及创投(PE/VC)市场热度低迷,市场观望态势依旧,小额试水态势明显。科技、媒体及通信(TMT)行业的私募股权投资与整体市场走势一致。

具体数据来看,2022年下半年PE/VC在TMT行业投资总量为1770起,环比上升7%。根据已披露投资金额的投资项目,TMT行业投资金额为83.9亿美元,环比下降61%。下半年过亿美元投资项目只有16笔,环比下降60%;总金额为36.2亿美元,环比下降66%。大额投资依然集中在科技行业中的IT服务、半导体、光电行业等细分行业。

普华永道中国内地TMT行业主管合伙人高建斌分析称:“2022年下半年,受宏观因素影响,整体投资市场的活力降低,TMT行业明星项目数量也大幅减少。不过总体来看,在国家各项强有力政策的支撑下,TMT依然是各个行业中比较活跃,资本比较青睐的行业。”

科技行业融资热度不减 互联网行业投资数量、金额下降

报告显示,2022年下半年TMT四大子行业中,科技行业的私募股权投资热度仍旧稳居第一,其投资数量和投资金额占据TMT行业总投资数量和金额的86%和84%,投资数量共计1,521起,投资总额共计70.33亿美元;其中IT服务、半导体、光电行业最受资本关注。

去年8月,美国《2022年芯片与科学法案》的签署实施,对我国半导体等高新技术产业及相关私募创投行业的发展而言,一方面增加了相关行业投资价值实现和退出的不确定性;另一方面,倒逼中国加速建立自主可控的半导体产业生态圈,吸引更多资本关注。

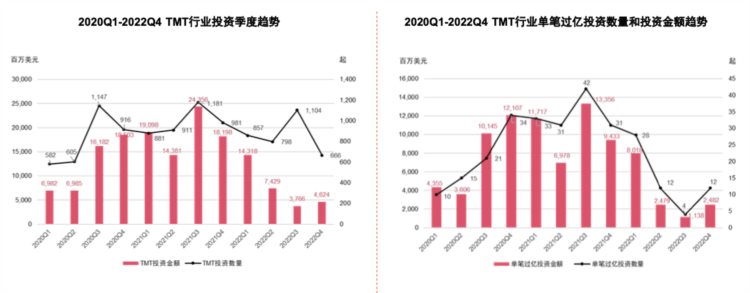

TMT行业投资季度趋势和单比过亿投资数量和金融趋势 图片来源:普华永道

受政策强监管、行业竞争等因素的影响,互联网及移动互联网行业2022年下半年的投资数量和投资金额双双下降,环比降幅分别为22%和48%,合计185起,共10.38亿美元。普华永道在报告中表示,如何适应强监管环境,如何应用新技术如人工智能等开拓新业务、如何降本增效,或成为影响互联网及移动互联网行业走势的关键。

通信行业在2022年上半年有一笔超大额过亿投资,下半年产生数量与金额背离的局面,投资数量共计28起,环比上升33%;投资总额为2.58亿美元,环比下降90%。娱乐传媒行业共有投资36笔,投资总额为0.61亿美元,分别环比下降38%和85%。

对于娱乐传媒行业的“低迷”,报告分析称,过去一年社交距离限制、强监管等因素给影视文化行业带来挑战,疲软的经济环境压低了广告投放行业的热度等。娱乐传媒行业如何找回市场活力,是影响其未来走势的关键。

普华永道中国审计业务合伙人莫斌表示:“科技行业的走强得益于国家对于科技创新的大力持续支持,不过其在各个投资阶段的投资金额占比下降,也反映了当下时期投资的谨慎性。此外,近年来人工智能概念火热,其发展将为TMT各子行业中半导体、游戏、软件、互联网等细分行业带来新的机遇。”

IPO成为创投退出第一选择 资本偏爱扩张期企业

从投资阶段分布来看,出于规避风险的考虑以及对于资本回报率的要求,扩张期企业依旧更受资本的关注。

TMT行业投资阶段数量比较 图片来源:普华永道

报告显示,2022年下半年扩张期投资数量为793起,占比45%;投资总额为39.02亿美元,占比47%。PIPE(定增)企业的投资金额占比环比出现一定幅度的上升,由于定增在市场发行价格上一般会有一定折扣率,在市场整体低迷的情况下,更会被资本关注。

报告提到,由于国家对于大力发展科技的政策鼓励以及深化改革创新的加快推动,科技行业在各个阶段都受到资本的青睐,在初创期、扩张期、成熟期的企业的投资数量占比均持续上升,不过投资金额占比较上半年小幅下降。

从投资区域来看,2022下半年TMT行业投资者最关注的五个区域仍然是北京、上海、深圳、江苏和浙江。北京在投资金额和投资数量方面仍处于领先地位,主要集中于科技行业的IT服务业和半导体行业。上海的投资数量占比维持平稳,但缺乏明星企业,投资金额占比有所下降。深圳区域的投资数量占比在下半年反超江苏,但投资金额占比大幅下滑。浙江和江苏区域受益于国家大力推动新基建及长三角一体化的政策,投资金额占比有所上升。

对于未来的投资趋势,报告提到,近年来人工智能概念火热,其发展也有望带动TMT行业的持续发展。与此同时,各资本市场也为TMT行业私募创投释放积极信号:A股全面注册制正式实施;香港联交所新特专科技公司上市制度“18C章”正式生效。未来私募创投市场将因此逐渐回暖。

每日经济新闻