关于房产抵押贷款中的“先息后本”,你不清楚的事太多了!上篇

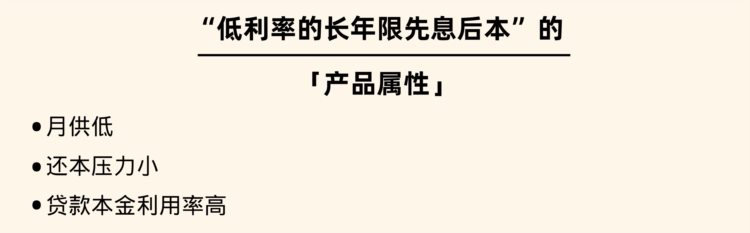

接上篇文章谈到的“低利率的长年限先息后本”这一贷款使用方式的「产品属性」

诚然,我们了解一种好用的“贷款使用方式“,不仅是为了知道它的「产品属性」,关键目的还是为了要办理该“贷款使用方式“对应的贷款产品,利用其中的「产品属性」去改变我们的贷款状态,最终使我们的融资处境变得更好一点。

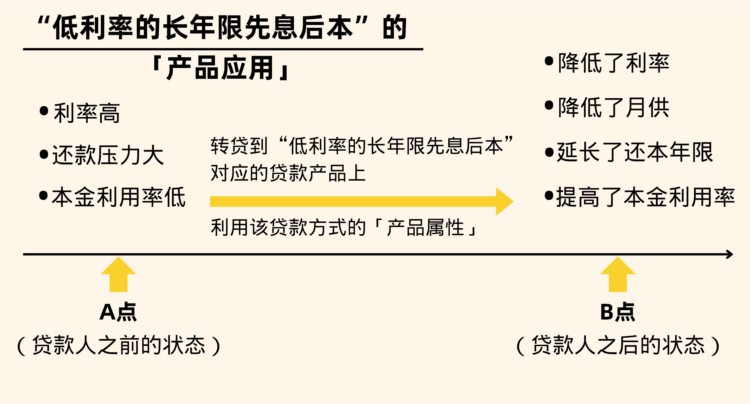

假设3年前我们办理了一笔年利率5.8%+8年期等额本息的抵押贷款,利率高而且还款压力大。

但现在我们可以转贷到年利率3.5%+10年期先息后本的贷款上,不仅降低了利率和还款压力,也延长了还本年限,最终提高了贷款本金利用率,而这种操作就是“低利率的长年限先息后本”的「产品应用」。

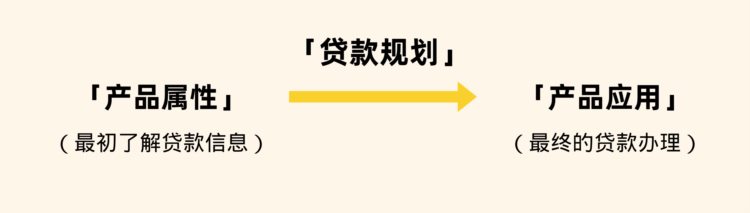

「产品应用」意味着最终的贷款办理。而在办理贷款时我们会经过一个从产品属性(最初了解贷款信息)到产品应用(最终贷款办理)的过程,这个过程我们叫「贷款规划」。

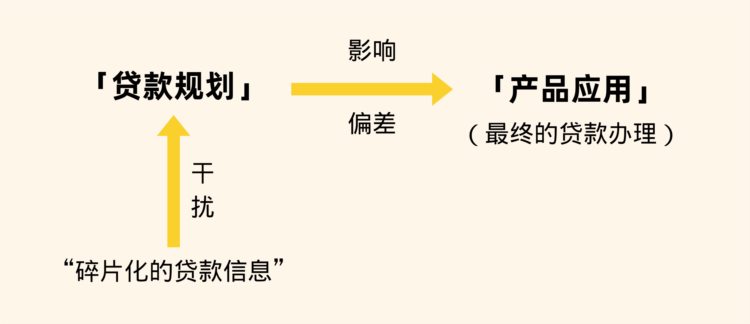

但在「贷款规划」时,我们往往不会一帆风顺,常常会被很多带欺骗性的“碎片化贷款信息”干扰,比如——

- 只标榜先息后本10年期但实际上需要每年还本;

- 只提到可以无本续贷但没注明续贷时的注意事项;

- 只强调低利率但弱化个人办理条件;

- 只讲先息还款但没说明已提还的本金不能再次提取。

而这样的信息往往会影响我们的贷款规划,最终使我们选择了不合理的贷款产品。

那该如何避开“碎片化贷款信息”的干扰,让「贷款规划」能顺利进行呢?

很简单,我们在办理贷款前,应该先弄清楚关于该贷款的4个关键「认知问题」:

1.具体作用——该贷款对我来说有什么具体作用?

2.注意事项——操作时有什么要特别注意的呢?

3.办理条件——需要符合什么办理条件?

4.指导规划——我该如何根据以上3项,作出合理的贷款规划呢?

同样的,我们在办理先息后本抵押贷款前,也应该先弄清楚关于“低利率的长年限先息后本”贷款的4个关键「认知问题」:

★1.具体作用——“低利率的长年限先息后本对我来说有什么具体作用?”

★2.注意事项——“长年限是由多个“无本续贷”组成的,那在“无本续贷”进行时我该注意什么?”

★3.办理条件——“各种低利率长年限先息后本产品间的办理条件和利率年限都有什么区别?”

★4.指导规划——“我现在了解到低利率长年限的具体作用、续贷注意事项以及对应的办理条件了,那在办理贷款前我该如何作出合理的贷款规划呢?“

今天辉哥就来跟大家一一解答下这些问题,从而使我们在办理先息后本贷款的过程中,不再被各种“碎片化贷款信息”打乱节奏,可以更合理地按照“低利率的长年限先息后本”的具体内容来进行贷款规划。

★01

低利率长年限先息后本的具体作用

当提到低利率长年限先息后本的具体作用时,除了核心的”长年限还本+先息还款“外, 还有一个关键点不能避开而谈——“随借随还”。

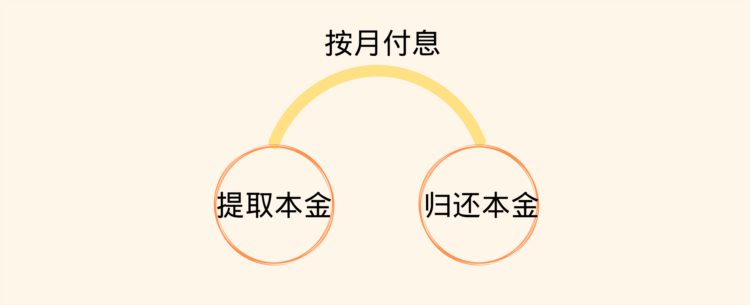

我们都知道,相比月供占用本金的等额本息,先息后本只需每月还利息,直到最后一期才归还本金,这使得我们可以把一笔贷款本金“尽情”地投入到一个项目上,利用极低的月供撬动起整笔贷款本金,本金利用率高。

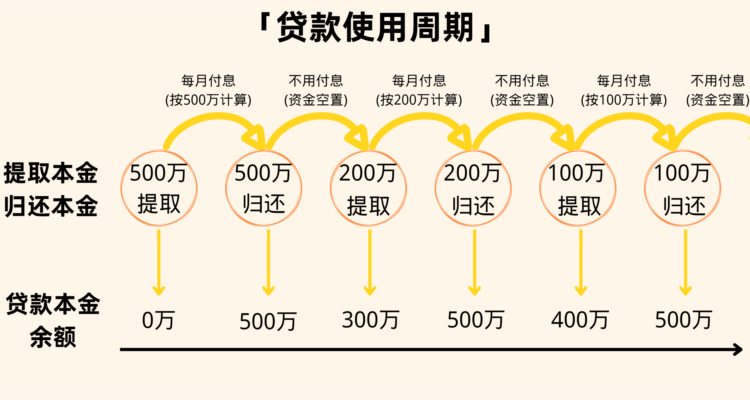

但相比这种简单的“单笔使用”,在现实生活中,我们往往有着更复杂的资金使用场景(比如生意周转、过桥垫资、打新、购置房产、家庭备用金等等),需要我们在长时间内对不同资金项目进行反复多笔的资金投入。

比如现在有10个不同的投资项目(8-10年的投入周期),需要我们把500万贷款本金拆分成10个50万,在8-10年内用每个50万对其中一个项目进行反复多笔的资金投入。

而这就关系到先息后本附加的关键功能——“随借随还”。在一个长时间的还本周期内,附加“随借随还”功能意味着当我们有资金需求时可随时在贷款账号里提取本金,然后按月付息还款即可;当资金回笼时可随时归还本金节省利息,而当后续有资金需求时又可以再次提取本金。

相比很多从放款时就开始全额计息,且还款后无法再次提款的传统贷款。

“长年限还本+低利率先息还款+随借随还”的全能属性,可以让我们在面对稍纵即逝的投资机会时,能在短时间内筹集到低成本资金——(提取本金—按月付息—归还本金);让我们在现金流紧张时,能用低月供支撑整笔贷款本金的使用——(提取本金—按月付息—归还本金),也让我们在资金回笼时或者没有好的投资标的时,可以随时提前还款避免了因长时间“空置”资金产生不必要的利息——(提取本金—按月付息—归还本金)。

而如果说(提取本金—按月付息—归还本金)算作一个本金利用率极高的“贷款使用周期”的话,那在一个长年限还本的时间线上(比如10年—20年期还本),这样的“贷款使用周期”可以有无限多个,足以让你高效地应对各种复杂的资金使用场景,而这就是“低利率的长年限先息后本”的具体作用。

★02

无本续贷时的注意事项

此时,我们了解到很多“10年—20年先息后本”的贷款产品每隔1—3年就会进行一次无本续贷。

而能否续贷成功其实意味着我们是否可以一直先息还款,这对贷款本金的使用十分重要。那在续贷时有哪些方面我们需要特别注意呢?

⭕ 续贷时贷款人的条件要求:

1.征信上不能有过多的贷款逾期和贷款申请记录(尤其是小贷网贷)

2.负债不要过高(整体负债尽量低于总资产的80%,不要有二押以及跟房产有关的民间借贷),不要有法律诉讼。

3.不要注销营业执照,定期维护经营主体保持良好的经营痕迹。

4.续贷前一两个月注意流水维护。

5.续贷后半年内不要有按揭贷款记录。

简明扼要,就是在续贷时贷款人的整个状态尽量跟初始申请时一致,不用过分焦虑但也不要掉以轻心。

⭕ 续贷时的利率调整:

很多低利率先息后本贷款的利率是挂钩一年期LPR利率的,在续贷时会参照LPR利率的变化进行调整。

比如现在的申请利率是3.7%,对照现在一年期LPR利率3.65%上浮了“5个bp”。

3年后进行无本续贷时,假如当时的一年期LPR利率是3.5%,那么续贷时的利率同样是上浮“5个bp”变成3.55%,往后3年的利息都按照年利率3.55%来计算,当到了要再次续贷时,利率变化同样如此。

(注意,续贷时的利率也有可能不变,具体要参考办理银行的实时利率政策)

★03

不同产品间的条件和明细

关于低利率的长年限先息后本贷款产品,每个产品都有着不同的利率、续贷年限、还本周期以及办理条件,现在辉哥就用下图给大家注明一下,几个常见产品之间的主要区别:

⭕注意:

1.因篇幅原因,辉哥只重点列举了这几个贷款产品中的「关键限制条件」;

2.其他常规的办理条件,比如征信查询次数、逾期次数、资产负债比、楼龄、年龄等等,会在其他文章列出;

3.关于这几个贷款产品的额度,一般为房产市场评估价的6.5—7成;有部分核心位置的房产,经“优化评估”后贷款额度为市场评估价7成—9成。

★04

利用好“低利率的长年限先息后本“指导我们的贷款规划

此时,我们已经了解到“低利率的长年限先息后本”的具体内容了(长年限的真正作用、续贷时的注意事项以及贷款办理条件),那在贷款规划时,这些内容对我们有哪些指导性作用呢?

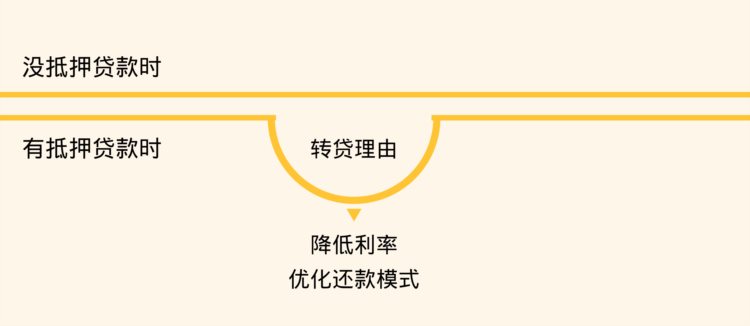

其实应结合我们的贷款实时状态,具体分为“有抵押贷款时”和“没抵押贷款时”2种状态。

△ 当“低利率的长年限先息后本”贷款没有介入时,2种贷款状态都是“平稳”的。

(1)当我们已有抵押贷款时——考虑是否要转贷为“低利率的长年限先息后本”贷款

转贷,意味着需要把手头上的抵押贷款转去别的银行,操作步骤不少而且有一定的摩擦成本,因此我们需要给自己一个转贷的理由。

“增加贷款额度”很多时候是转贷的首要理由,但额度的增加取决于房产评估价的上升与否,存在着很多“物理限制”,较为被动。

抛开被动的“增加贷款额度”,很多人会想到通过转贷主动降低利率。“降低利率”意味着可以降低利息,从而降低部分还款压力,表面上看理由很充分。

但如果还本年限和还款方式(比如1年期先息后本和36期等额本息)都没有改变的话,整体还款压力也一样没有改变,单单为了“降低利率”而去转贷是缺乏说服力的。因此,这就带出一个重要的转贷理由——「优化贷款的还款模式」。

「优化贷款的还款模式」,我们可以理解为,把手头上快要到期还本的短期先息贷款(1年期先息后本),或者每月还款压力大且没有随借随还的短期等额本息贷款(年利率6.8%+36期等额本息),通通转贷为“低利率的长年限先息后本”贷款(比如年利率3.5%+10年期先息后本)。

△ “低利率的长年限先息后本”贷款的介入,使得我们的贷款状态产生“缺口”,出现了明确的“转贷理由”

从降低利率上看,年利率从6.8%转变为年利率3.5%,贷款利率得到大幅降低;

从优化还款方式上看,1年期先息后本转变为10年期先息后本,还本年限的增加可以让贷款人在资金紧缺时慢慢低月供先息还款,也可以在资金富余时提前还款节省利息,利用其中的“长年限还本+低利率先息还款+随借随还”去抚平之前办理短年限贷款所带来的波折。

而这意味着,在转贷前我们面临的关于利率以及还款方式所存在的问题,都通过转贷为长年限先息后本贷款,全部给一并解决了,而这也是我们在转贷时要认真参考的“转贷理由”。

(2)当我们没有抵押贷款时——考虑是否办理“低利率的长年限先息后本”贷款

首先,需要明确一点,“长年限还本+低利率先息还款+随借随还”是关于抵押贷款的最佳使用模式,没有之一(辉哥已经把自身和家人的房产全部转成这种还款模式的贷款)。

那当我们有贷款需求时,需要根据什么情况,判断是否办理这种模式的贷款呢?

很简单,取决于你的资金使用规划。

首先,根据还款方式的不同,我们可以选择的抵押贷款一般有这4种:

A.先息后本(短还本年限1—2年,长还本年限10—20年)

B.等额本息(贷款期限3年—20年,月供包含本金+利息)

C.气球贷(比如贷款期限是5年,但月供按等额本息20年期计算,5年到期时需要结清剩余本金)

D.混合还款(比如贷款期限10年,前3年先息还款+后7年等额本息还款)

如果你的资金使用模式较为单一,而且贷款金额不大,资金回笼时间很短很明确(比如贷款100万只用来投资一个项目,资金在一年内可以全部回笼),那此时你的关注点只需放在贷款成本上即可,也就是贷款利率。选择上面任意一种贷款其实差异都不大,从中挑选出贷款利率最低的即可。

但如果你的资金使用情况是较为复杂的,金额大而且使用周期较长,现金流紧张(比如需要把500万贷款本金拆分成10个50万投入到10个项目,投入周期为8—10年,期间需要反复多次投入),那么此时建议你选择“低利率的长年限先息后本”贷款。

△ “低利率的长年限先息后本”贷款的介入,满足了我们的贷款需求(复杂的资金使用情况)。

★相比短年限先息后本,长年限先息后本消除了频繁还本金带来的资金压力和不确定性;

★相比“等额本息”和“气球贷”(月供包含本金和利息,而且提还后没法再次支取本金),“低利率的长年限先息后本”还款压力小且本金利用率高(每月只需支付较低的利息),贷款使用灵活(有随借随还功能);

★相比“混合还款”(前3年先息+后7年等额本息),“低利率的长年限先息后本”同时消除了短年限先息还款和等额本息还款带来的不良因素。

综上所述,我们可以根据具体的资金使用情况判断是否需要办理“低利率的长年限先息后本”贷款。

#总结:

辉哥认为,当你选用先息后本作为还款方式时,一定要弄清楚:

- 每月支付多少利息,是否需要每年归还部分本金?

- 在授信期内,还进去的本金是否可以再次支取?

- 续贷时是否可以“无本续贷”?到期还本时是否需要过桥垫资?还本后若需要转银行,可以自行操作吗?

弄清楚上面的问题,我们在贷款规划时才能做出正确的选择,让最终落地的贷款符合自己的资金规划预期。

「辉哥原创文章,未经许可抄袭转载必定追究」