很遗憾,重庆50%以上的房子将被淘汰!

前几天,一个圈内朋友突然约笔者吃饭。

酒酣耳热过后,在地产行业深耕了10年的他,席间高调宣布,要退圈了。

退圈时被迫的,因为公司越来越风声鹤唳的裁员压力,也因为身体早已不复年少。

他说,楼市就和人一样,卷到最后,两败俱伤。

他问,房地产,还能碰吗?

最近,全国楼市4月的数据基本都出来了。笔者觉得最近的市场基本面,正在给予答案。

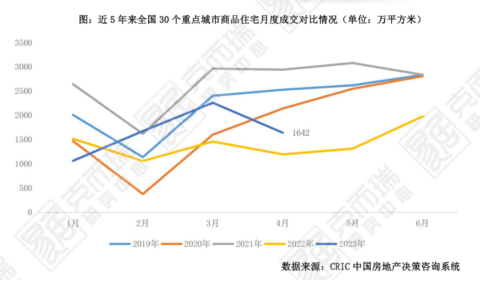

克尔瑞全国30个监测城市4月商品住宅成交1642万平方米,环比下滑27%。17个重点城市二手房成交数据负增长。

虽然重庆不在榜单上,但经历了2月份和3月份相对小高峰以后,4月的成交数据依然出现了回落。4926套房源入市,整体去化率20.54%,对比3月份有所降低。

重庆房地产,还有价值吗?

重庆与成都,距离被拉大?

未来,重庆楼市的机会到底在哪里?

这些都是最近笔者与业内人士接触时,探讨得最多的问题。

有人说今年楼市2、3月份就是最后的高光时刻,卖不动才是未来的“新常态”。毕竟,感觉身边的一切好像都喊压力山大。

数据告诉我们,房地产压力山大。

一个是老龄化问题加剧。60岁以上的人群占比,重庆这边高达21.87%,65岁以上的人群占比,重庆这边达到了17.08%;人口红利期不再。

一个是城镇化率很难再提升。重庆城镇化率为70.42%,高于全国63.89%的水平。这意味着重庆城镇化进程已经接近饱和,农村转移人口的潜力有限。

而2023年4月份,CPI消费指数同比+0.1%,基本是接近0的水平,市场需求极冷了。

市场也在告诉,房地产压力山大。

毕竟重庆的二手房挂牌量逼近20万套,法拍房12万套,两个数据都是全国第一。

生活更告诉,房地产压力山大。

房贷总额53万亿,人均负债14.7万。而房产贷款,占据家庭资产的60%-70%。

但笔者却认为,这其实是两个周期叠加出来的效果。它意味着闭着眼睛买房时代不再,但改善换房时代已经来临。

周期一:

城市化带来的第一轮商品房开发周期结束

重庆正式步入商品房时代,其实是在上个世纪的1997年。

在重庆直辖、主城开始向周边扩展的背景下,以南方花园为代表的封闭式、有保安的花园小区,让刚刚因为行政调整和城市开发进入城区的人们体会到了完全不同的居住体验。

蓬勃的居住需求推动了商品房快速进入集中开发的高速周期。

2000年到2004年,伴随着各个区的商圈大规模成型,一批围绕着消费和商业的住宅迅速进入市场,形成了现在的各区很有特色的“老城区”部分。

比如围绕重庆各个大学出现的老沙区,怀抱商圈的老杨家坪和老南坪部分、伴随着沿江经济带火起来的南滨路和九滨路、以及紧跟重庆向北政策,从大农村直接进化成“富人区”的“人和-新牌坊”片区。

他们即代表了重庆的几个经济发展模式,也是当时楼市“狂飙”的集中体现,更是现在在二手房交易平台上,流动性相对较差的“老小区”。

而2008年,当千禧过后的第一个席卷全球的金融危机到来,重庆楼市的属性开始出现了显著变化。在2007年到2010年这个阶段,无数人经历了房产大跌后又回暖。房子的金融属性受到前所未有的重视。

很多所谓楼市“铁律”都是在这个时候成为了购房者们口口相传的秘密,比如“买涨不买跌”、“短期看政策,长期看人口”等等。

楼市热土也因此因运而生,汽博、鸳鸯的汽车产业造梦了一个10年,北滨路、巴滨路的行政规划吸引了更优质的开发资本。

人们的购房需求从混沌状态开始指向了更明确的产业、配套、政策……

这是一个不断“提纯”的过程,在2010年到2020年这10年间,可以说重庆人对房子的需求几乎每年都在更上一个台阶。

这也意味着,有些房子已经“老了”……

周期二:

新一轮的开发周期抛弃了“有房住”的需求

哪些房子才算“老了”?

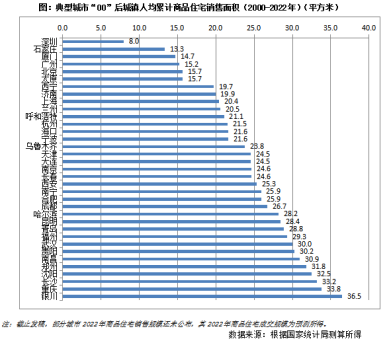

克尔瑞给出了一个比较有趣的概念——“00后”房产。

从总量上看,我国城镇人均住房面积达到40平方米,居民住房需求已经由“有房住”向“住好房”转变。

若将“2000年以后建成商品住宅”作为“住好房”的最低统计门槛,我国城镇居民人均“00后”商品住宅面积大约23平方米左右,整体来看距离“住好房”目标仍有较大距离。

这意味着,楼市改善需求的真实潜力,在全国范围内,至少应该比目前市场表现高一倍。

而像重庆这样的热点城市,在2016年以来的交易规模大幅放量之下,城镇人均商品住宅面积已经达到了一个相对的高位。

据统计,重庆“00后”商品住宅人均拥有量均超25平方米,在全国居于前列,存量房规模处于较高水平,住宅饱和度较高。

受高存量叠加疫情影响,2022年商品住宅销售规模大幅缩减是完全正常的。

毕竟随着城市化进程放缓,重庆中心城区的人口增速下降,总的购房需求必然会出现回落。

而受地形因素影响,重庆的新区开发一直都是东南西北四个方向一起推,分散不集中的模式和追求速度相结合,必然会导致区域发展不均衡。这在客观上也抑制了一部分购房需求。

从某种程度来说,重庆的楼市开发,其实已经走在了需求的前面。

两大周期叠加,导致了“黎明前的黑暗”。而“黎明前的黑暗”最大的特点,就是卷。

“不缺好房”的时代

仔细观察重庆的楼市成交数据,大家都会发现,不管市场行情好还是坏,渝北永远是区域成交量的NO.1。

现象背后,很多人分析过原因,比如渝北的供应充足、渝北发展更快、青年人口更多……

但如果从“00后”住宅的数据来看,渝北能长盛不衰的一个原因一定是它“不缺好房”。

据统计,渝北“00后”住宅人均面积已经超过了35平方米,排进了全国TOP10,可以说已经提前进入了存量房“内卷”时代。

1.卷房价

有人可能觉得,渝北是往前数10年,涨价最猛的板块,怎么会卷价格?

但涨价最猛是真的,2023年,渝北区房价整体同比增幅达到40%。但细分龙兴等板块,却早就进入了价格内卷中。

由于区位上被铜锣山脉隔断在主城区和二环路之外,2018年以来,龙兴平均新房售价一直维持在1万元/平方米左右。而在此期间渝北区房价则是从1.3万元/平方米上涨至了1.5万/平方米。

龙兴的昨天,正在区域内蔓延。

今年中央公园板块成交2030套,销量同比增长接近七成。有不少专业人士透露,其实成功的秘诀就是“以价换量”。无论是紧跟政策降利率还是做活动送物业费送车位,降价配合去年疫情积压的需求释放,必然会形成成交热度。

2.卷产品

如果说卷房价,卷的是“住房需求”,那么卷产品卷的就是实打实的换房需求。

而渝北本来就是重庆房产开发最高效的区域,在市场下行的背景下,更多的开发商,今年也被逼出了绝招。

好产品大量出现在市场上。

去年有香港置地和华润置地的豪宅标杆观宸,响亮的喊出了城市回归极核的口号。

今年有中央公园悦府惊艳的湖边“平墅”设计,将大平层的玩法提到了新的高度。

伴随着一些中小房企的出清,央国企在楼市也找到了很多新的机会和玩法。中央公园的万科璞园,礼嘉的华侨城,或在高端别墅业态里玩性价比,或在洋房业态中打磨极致精品。

更多元化的选择,狙击的就是更精准的居住需求。

3.卷运营

如果卷产品依然针对的是居住,那么卷运营,卷的就是房产价值本身。

比如因为麓湖社群运营火遍全国的万华,在重庆落地的第一个项目就在渝北悦来。而且这个名为麓悦江城的项目,起手就是奔着“神盘”去的。山体生态修护、造湖……为的就是构建一个可以持续自行运作的生活体系。这在重庆是个有开辟意义的运营概念。

同样是以运营闻名的绿城,落地渝北的两个项目,兰园和春溪雲庐一直都是板块内生活品质的风向标之一。“绿城人”带来的身份感和认同感,让社区更紧密的链接在了一起。

这么多开发商在渝北持续内卷,现在剩下的,几乎都是精品。

从渝北看整个重庆,好房内卷时代马上就要来了。就现状而言,对于购房者来说,几乎就是买房最佳时期。

早一点,拿着钱也买不到这么丰富多元的高质量楼盘。

晚一点,想买到高质量楼盘必然要花更高的价格。

重新定义高质量房产

卷就代表需求少吗?

恰恰相反,让笔者认为,这意味着重庆的购房需求未来必然会迎来一波爆发。

因为当人均33.8平的房子“老了”,换房的起点,只会向上!

而这个向上,只会进入新房市场。

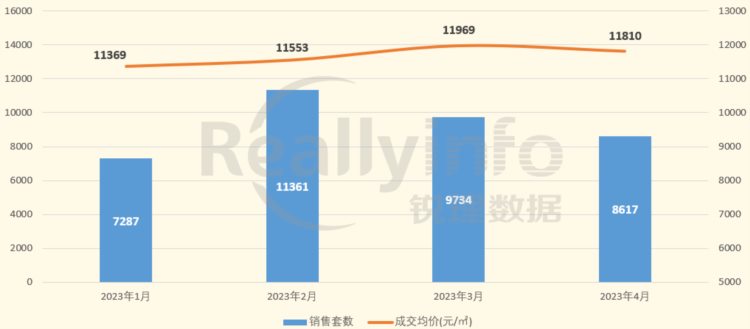

根据锐理的数据,今年4月,重庆二手房新增挂牌31877套,环比下滑6%;成交套数8617套,环比下滑11%;交易均价11810元/平米,环比下滑1%。

这意味着,目前市场上换房的需求,很难在二手房市场找到对标的产品。

当你想给房子“升级”的时候,买新房依然会是最终的选择。

这不是便不便宜的问题,而是够不够好的问题。

现在普遍比较认可的买房逻辑是:一看政策导向,二看地段,三看复合价值,四预判未来置业的新风向。

政策导向>地段>复合价值>产品。

既然危机会塑造新的需求,那么未来的“换好房”时代,什么才是高质量房产呢?

笔者认为有以下几个因素:

1.看生命周期

一个楼盘的生命周期是它价值的基础,也是资产价值安全性的根基。

资产就像人一样,也有生命周期,从婴幼儿到青壮年再至中老年,资产价值从低到高再走低。最早的富人区20年过去就从当年的优质资产变为了如今的普通资产。而现在成熟繁华的照母山一带,在2010年前后还是农村,它也是从5000块钱一平的婴幼儿期走到了现在两三万一平的青壮年期。

而这个资产生命周期,主要和板块的发展周期、配套的完善程度、物业的管理运营、圈层的纯粹和变化有关系。把握资产的生命周期,避开衰退期的资产,会是下个购房周期的“秘籍”之一。

2.看收益率

价格是决定资产等级和层次的重要因素。

就算是公认难出手的车位,如果一个车位只卖1万块钱,但月租可以达到300元,那么它的年回报率就是36%。这样的车位,其实是高质量资产。

而如果是市中心核心地段,一流开发商运营的现房,单价20万一平米,肉眼可见10年内不会涨价,那就不是高质量资产。

因此,未来在对高质量房产的评估标准上,一些固有的概念,比如公寓不如住宅等会逐渐被抛弃。价格起点和长期收益率才是背后的本质。

3.看市场流通性

另一方面,已经有越来越多的人看到了房子资产价值的相对性,而不是绝对性。

有时候,一个资产的价值,不是由自己决定的,而是由它的竞争对手决定的。就好像某个楼盘,一直是板块内的龙头,掌握定价权,但突然有一天,板块内开发了一个新楼盘,品质更高,它变成了新的龙头,并掌握了定价权,那么原来的那个楼盘,其资产价值就有可能会下降。

这意味着利用楼市做资产配置的“门槛”,在知识和信息渠道层面越来越高了。

及时调仓换仓,也许会成为楼市“基操”。

因此,高质量房产,一定意味着较高的市场流通性。

媒人观察:十年前,大家觉得房价是不会有天花板的。

而现在,笔者在跟很多业内人士聊天时发现,大家都在烦恼同一个问题:重庆房价为什么破“5”都难?

有人一语道破真相:

一个城市的房价上限两个指标有关,一是这个城市的有钱人数量,二是核心优质资产的供应量。

指标二已经走在路上,指标一还有多远?

笔者觉得不远了。

早在年初,重庆重启棚改货币化的风就已经刮起,而前几天,政府再次释放了明确信号——2025年,重庆将再次实施棚户区改造3年计划,预计改造棚户区8.3万户。

众所周知,拆迁和“暴富”之间总有微妙的联系。何况这次棚改释放的不仅仅是购房需求,也会通过土地供应进一步刺激核心区域房价和资产供应。也许并不会立刻刺激到当下,但未来依然可期。

上一篇:常州市“百万职工学礼仪”启动

下一篇:五月第三周持仓,正式给持仓命名