4月份居民存款消失了1.2万亿元,老百姓的钱都去哪儿了?

两千七百字 阅读六分钟

5月11日,人民银行发布的4月金融统计数据显示,4月份存款减少4609亿元,同比多减少5524亿元。其中居民存款减少1.2万亿元。

居民存款为什么会突然减少?

钱又都去了哪儿了呢?

要知道,近几年因为疫情的原因,明显能感受到大家都倾向于捂紧钱包,不敢随意投资消费了。数据最能真实的反馈这一情况:截至今年3月份,过去15个月(2022年1月至2023年3月),居民储蓄存款增加了将近18万亿。为什么4月份居民存款突然暴跌了1.2万亿呢?

数据一出,专家们纷纷给出了解释:居民存款在近几年4月份均会减少,具有季节性特征,但今年下滑幅度明显,重要原因是居民储蓄意愿下降,或因风险偏好回升、消费回升以及存款利率下降所致。

存款突然减少,钱去了哪儿了呢?

老万判断:老百姓的钱主要有两个去处:

1、把存款取出来还房贷,降低负债,减少利息支出;

2、购买储蓄险、银行理财等相对高收益金融产品。

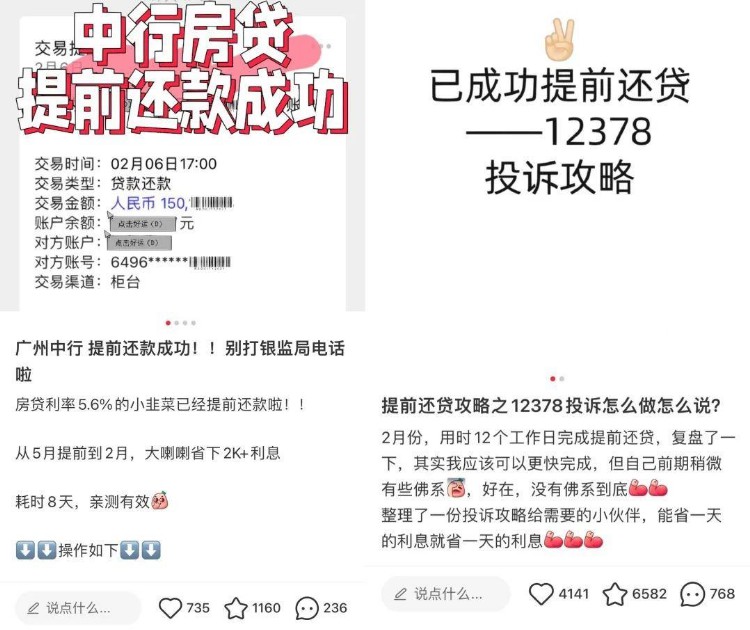

至于还房贷这事,可以说是见怪不怪了。去年下半年开始,提前还房贷的新闻就多次登上热搜。

在社交平台上,时不时也能刷到提前还房贷的分享帖。这些人为了还房贷,等了又等,短则三个月,长则要半年,此外,还给银保监局、银行总行等进行电话轰炸,才能求一个提前还钱的名额。

这几年房贷利率一降再降,不少城市的房贷利率降到3.8%;而对于几年前买房的人来说,他们的房贷利率还在5%甚至6%,这利息差实在让人心疼。于是,大家也真动手了,与其辛辛苦苦给银行打工,还不如提前偿还高息的房贷,减少利息差的损失。

央行给出的数据显示4月份居民贷款下降了两千多亿元,就能充分说明这一点。

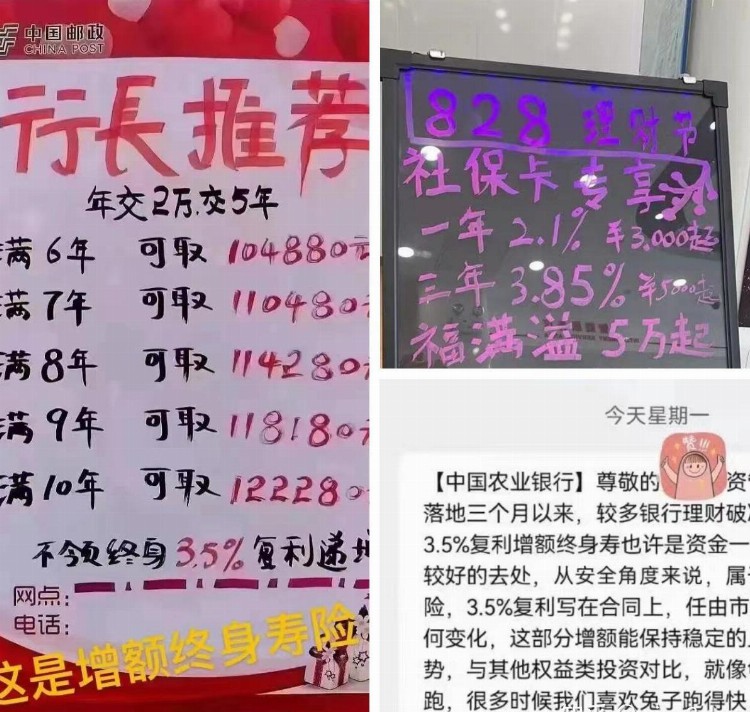

还有一些人,则是眼看着存款利率不断下行,纷纷进行了挪储。

这部分钱,有的流向了银行理财,而还有一部分,则是流向了储蓄型保险,我们只要看看银行客户经理都主推什么产品就清楚了。

这些都是增额终身寿呀!

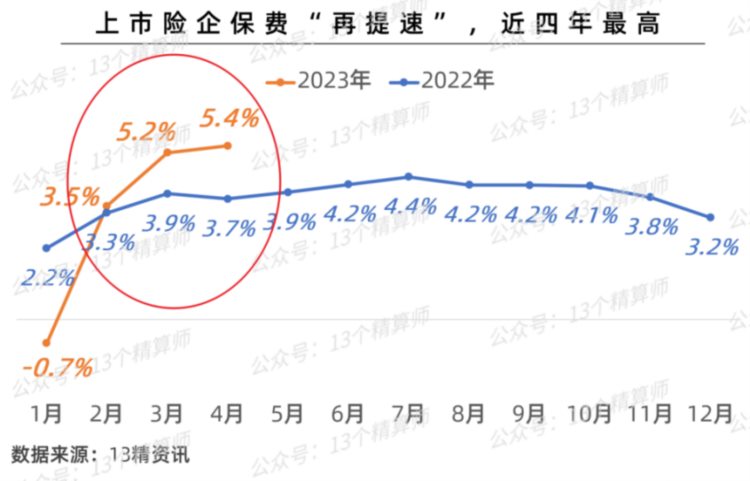

上市保险公司的公开数据显示,今年2月以来保费一路飙升,尤其是4月,保费增速创下了近4年来新高。

大量居民存款流入保险的背后,是越来越多人认识到了保险尤其是储蓄型保险的价值。

1、市场无风险利率持续下行,储蓄险可以提前长期锁定利率。

今年以来,我国无风险利率仍在持续下行。截至5月15日,各大银行的三年期和五年期定存利率都降到了3%以下,我国存款利率已经正式进入2字头时代。

利率一降再降,其实是可以感受到监管对银行降成本的决心,其内部原因也是要降低银行的风险。想要不被低利率抛下,普通人能做的,要么是接受现实,要么转向能长期锁定利率的工具,让一部分资产能够抵御利率下行的风险。

而增额终身寿及年金险产品为主的储蓄险,目前的预定利率仍是3.5%,投保后可以终身锁定利率不变,其收益明显高于银行储蓄存款,这也是挪储的根本原因。

水往低处流,钱往高处走!追求高收益这也是钱的特性之一。

以下面这款增额寿为例,40岁女性,一次性交费100万:

在这里我们用实际数据给大家真金白银的算一下:

这是一款回本速度超快的增额终身寿险,在第2个保单年末,保单的现金价值(保单退保时确定可以拿到的钱)已经超过100万,即确保本金安全;之后就按照下面表格里的金额,持续稳定增长。第10个保单年末,现金价值较上年增长44290元,折合当年单利即4.43%;第20个保单周年现金价值增长62608元,相当于当年单利6.26%;在第30个保单年度现金价值增长87720元,相当于年度单利8.77%,此时保单现金价值已高达261万,相当于2.61倍已交保费,折合平均年度单利5.37%。

老万想问:哪一款银行储蓄产品在未来能够获得这个收益呢?

而且随着时间的增加每年现金价值增长的幅度越大,这其实就是复利的威力。因为保险产品是以复利计息的,而银行存款普遍是以单利计息的。

保险现金价值白纸黑字写入合同,不管今后市场利率怎么变化,都不会影响这份保单的收益;所以今天的一个决定就可以锁定未来长期的利益。

2、灵活性强,需要用钱时随时可以减保取现。

这几年裁员、降薪的消息接连不断,很多人都有一个深刻的感触:不管是经济大环境,还是个人的发展,不确定性正在增强。面对这样的不确定性,我们对于资金的流动性有了更高的需求。

需要的时候,能够有一笔钱可以随时动用应急。

相较于银行定存和理财,长期来看,增额终身寿有更好的灵活性。

银行理财一般都有固定的封闭期,解封之前钱的流动性被锁死;定存的钱一旦提前取出,也会有利息损失。

而增额终身寿虽然也有不同的封闭期(上面测算的产品是趸交回本速度超快的一款增额寿,如果收益更高的产品其回本时间就会更长一般在5-7年),但只要现金价值超过累计已交保费后,从长期来看,如果需要用钱,就可以随时减保取现;而且对于临时应急还可以采用保单贷款的方式。以上面这款增额寿为例,从保单第二年末以后,如果需要用钱,随时就可以全部或者部分减保取现。

当然如果取用就无法享受未来长期的复利计息,这个因素必须要考虑;如果是临时应急可以采用保单借款的方式,只需要付出少量的利息,应急后把钱还回保险公司,就可以继续享受未来锁定的收益。

3、规划退休后的现金流,保证品质养老生活。

社保养老金全国统筹,延迟退休不时吹风,国家鼓励个人准备养老金......种种信号之下,越来越多的朋友已经意识到,养老的逻辑变了,不能再光指望社保退休金了,必须开始提前规划自己的养老保障。

而养老年金,是市面上除了社保养老金以外唯一一种可以提供稳定、终身现金流的金融工具,能为我们补充退休金的不足,提高养老生活的品质,而且活多久领多久,不用担心“人还在,钱没了”。因此也就不难理解当下养老年金的火爆了。

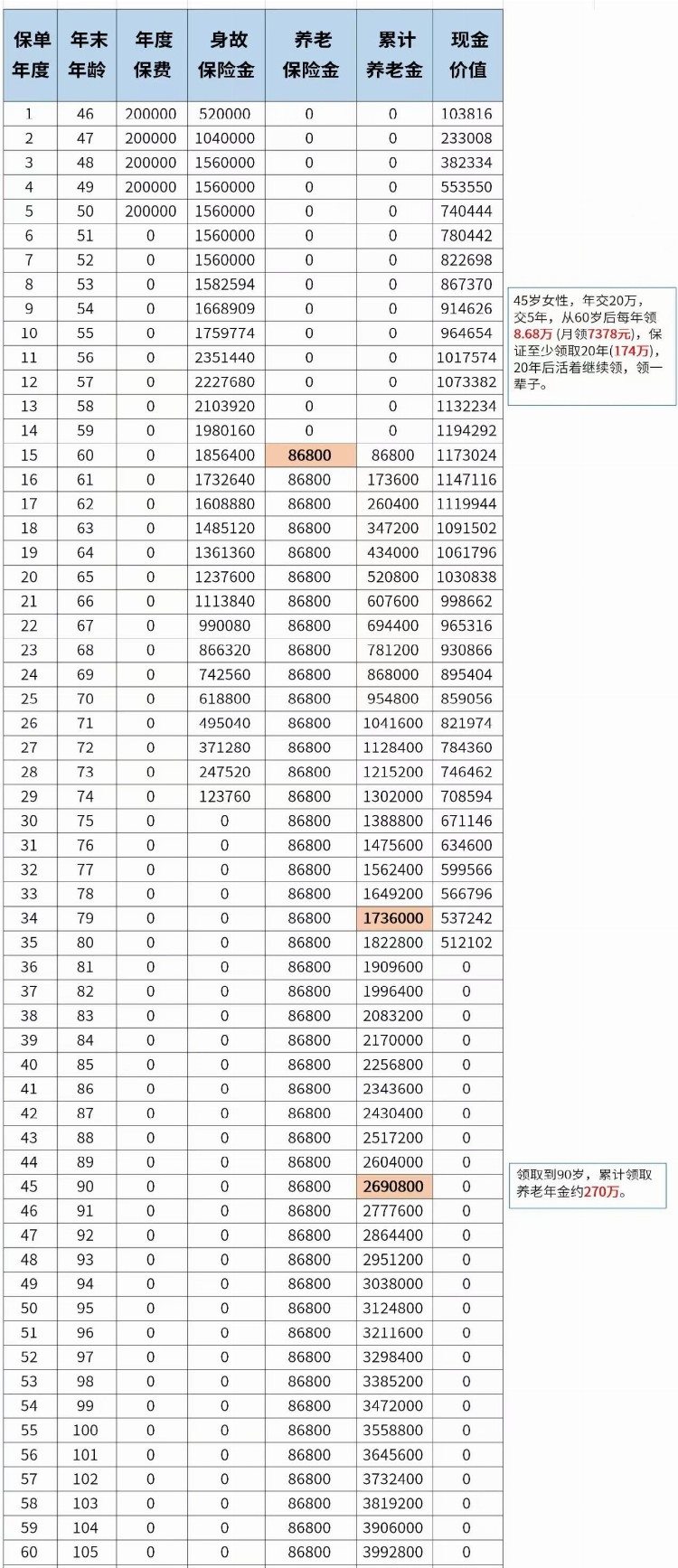

我们以某款养老年金为例:

45岁女性,年交20万,交5年,累计保费100万。

从60岁后每年可以领取8.68万元,也可以按月领7378元,保证至少领取20年(共计174万),20年后继续领,领取到90岁累计领取269万;如果有百岁人生(这一点在几十年后的中国会是普遍现象)累计可以领取356万,活多久领多久,完全不用担心“人活着,钱没了”。

而且,随着生活水平及医疗技术的提升,人类寿命正在不断延长。世界卫生组织公布的数据显示,人类的平均寿命每三年增长一岁。未来中国将进入长寿时代,选择养老年金,也是把长寿的风险转移给了保险公司。

写在最后:

水往低处流,钱往高处走!

资本逐利这是它的天性。

随着银行存款利率持续走低,为钱找一个同样安全、保值增值的金融工具,是很多人当下迫切想要解决的问题。而储蓄险给出了最好的解决方案,所以才会出现银行存款断崖式下跌的情形。

另:应监管部门要求,各家保险公司的储蓄险产品目前也处于调整期,预定利率也将由3.5%逐步调整为3.0%,所以,如果您也想给手头的钱找一个好去处,上车要趁早!

我是老万,您身边专业、客观、中立的保险经纪人,

有问题,找老万

上一篇:深入实地走访 督导合规整改

下一篇:超越香港:苏州GDP登顶