(报告出品方/作者:广发证券,郭鹏,许洁)

一、生物发酵饲料放量期将至,量价齐升、成长可期

(一)生物发酵饲料2022年营收占比达46%,为公司发展主要驱动

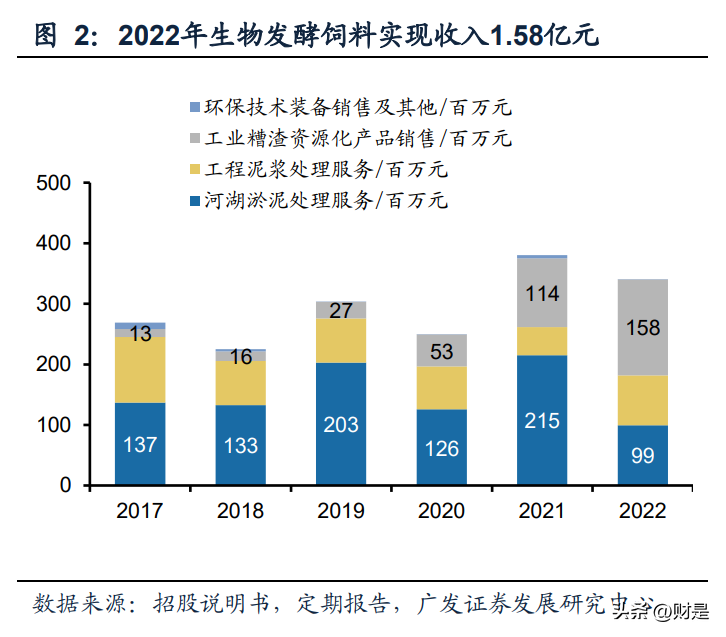

2022 年白酒糟生物发酵饲料业务营收占比达 46%,毛利率稳步提升至近 30%,为 公司注入强劲增长动能。2022 年河湖淤泥处理、工程泥浆处理、白酒糟生物发酵饲 料、环保技术装备分别实现营收 0.99 亿元、0.82 亿元、1.58 亿元、1.9 万元。值得 注意的是,白酒糟生物发酵饲料营收占比由 2017 年的 5%快速增长至 2022 年的 46%,为公司打开新的成长空间。从利润率的角度看,由于河湖淤泥处理项目开工 效率低、新业务开工受阻等,2022 年该业务毛利率下滑至 21.96%;而酒糟资源化 业务毛利率逐年提升至 29.52%。

酱酒酒糟生物发酵饲料 2019-2022 年产销率均超过 100%,供不应求的高景气度仍 可持续。公司布局川黔地区赤水河流域,该地区为我国酱香型白酒核心产区;经过 前几年的发展积累,公司发酵饲料销售市场已经逐步发展壮大,产品销量 2018-2020 年连续大幅增长,2022 年销量达 7.31 万吨,2019-2022 年销量复合增长率高达 71.1%,且产销率保持在 100%以上。

(二)生物发酵饲料产品产量将于2023-2024年进入翻倍增长期

生物发酵饲料规划总产能达52万吨/年,实现从酱香到浓香的突破。2021年以来公司 分别与贵州毕节金沙县、遵义、四川泸州古蔺县政府签署投资协议,有望在2025年 前建成投产约3个酱香型白酒糟生物发酵饲料项目,分别为: (1)金沙路德,年产15万吨(一期10万吨+二期5万吨); (2)遵义路德,年产8万吨(一期5万吨+二期3万吨); (3)古蔺永乐项目(古蔺第二基地),年产10万吨。 此外,公司2022年8月与安徽亳州、古井贡酒达成合作,拟新建12万吨/年的浓香型 酒糟生物发酵饲料项目,实现酒糟香型的拓展。根据2022年报及《2023年4月28日~5月12日投资者关系活动记录表》,公司生物发酵饲料规划产能已达到52万吨/年, 酒糟处理能力达136万吨/年。

生物发酵饲料产品产量将于2023-2024年进入翻倍增长期。根据公司2022年报及投 资者活动关系记录表中披露的产能投产进度,以及我们对产能利用率进行假设,我 们预计公司2023年-2025年生物发酵饲料产量约16、35、50万吨,分别同比增长119%、 119%、43%,2023-2024年公司将进入产量翻倍增长时期。

回收端供给充裕,酒企扩产保障公司长期回收来源。根据《白酒糟生物饲料及其在 猪生产上的应用现状》(动物营养学报,2019,刘志云等),1吨白酒产生约3-4吨 酒糟。根据国家统计局,2022年我国白酒产量约671万千升,对应酒糟产量超2000 万吨,回收端供给充裕。此外,根据酒讯网统计,我们看到公司主要合作酒企2022 年以来均有扩产规划发布,如古井贡酒、茅台、贵州珍酒、安酒等。公司已与四川、 贵州等多家酒企建立良好合作关系,伴随酒企产能扩张,公司回收端供给无忧。

(三)性价比突出、议价能力强,供不应求下市场空间将加速释放

政策东风已至,“禁抗政策”推动功能性饲料产品销量快速增长。中华人民共和国 农业农村部自2000年以来不断完善与改进饲料相关政策,2019年7月颁布第194号公 告,宣布退出除中药外的所有促生长类药物饲料添加剂品种,提高食品安全性,禁 止抗生素;2022年9月农业农村部召开豆粕减量替代行动工作推进视频会,全面推进 豆粕减量替代行动,加力推广低蛋白日粮技术。发酵饲料为减抗的重要手段,在政 策的推动下需求空间广阔。

功能性饲料产品需求空间约为1000万吨/年,对应市场空间达220亿元/年。根据国家 统计局数据,2021年饲料合计产量为3.17亿吨(其中反刍1480万吨、水产2293万吨、 禽类1.21亿吨、猪饲料1.31亿吨)。根据公司披露的产品使用说明,我们假设公司产 品(酱酒酒糟生物发酵饲料)在反刍、水产、禽类、猪饲料中的添加比例分别为5%、 7%、2%、4%,对应功能性饲料产品需求超1000万吨/年,按产品售价2200元/吨考 虑,则市场空间可超200亿元。

新饲料及添加剂产品进入大型饲料企业供应链需经过半年以上的试验周期,公司早 在 2018 年就进入新希望、现代牧业的供应链中,具备先发优势。根据农业部《饲料 和饲料添加剂畜禽靶动物有效性评价试验指南(试行)》,饲料原料和饲料添加剂畜 禽靶有效性评价试验的最短试验期分别为:猪(14-70 天)、家禽(35 天-6 个月)、 牛(56-126 天)等。新饲料或新饲料添加剂投入使用,至少平均花费 2 个月-半年的 时间做动物试验。考虑到客户对自身供应商的筛选会具备更严格的标准和更长的评 价周期,企业先发优势显著。公司早在 2017 年就已经开始与中粮饲料、六和饲料等 大企业进行合作,并与 2018 年成功打入现代牧业和新希望的供应链中,销售渠道广 泛。

产品性价比优势突出,多次上调出厂价仍供不应求。饲料的主要原料为玉米、豆粕, 这两类大宗商品于2021~2022年价格保持在高位,饲料企业纷纷上调饲料价格,成 本压力直接向下游养殖端传导。而酱酒酒糟生物发酵饲料产品可以较低成本替代部 分玉米和豆粕,具备价值高、来源集中、成本稳定的特点。此外,公司产品定位为功 能性饲料原料,相较于玉米、豆粕,产品更富含酶制剂、有机酸、小肽、氨基酸等功 能性成分,产品的销售价格远低于其内在价值。因此,在玉米、豆粕市场价涨跌起伏 的过程中,公司产品虽多次上调出厂价,年均销售单价从2019年起逐步提升至2022 年的2168元/吨,但仍处于供不应求的销售状态,保持对下游客户的黏性。

(四)弹性测算:产品每提价100元/吨,对应毛利率提升2~3pct

生物发酵饲料成本拆分:直接材料及折旧摊销、燃煤等制造费用占成本的九成以上。 2022年生物发酵饲料业务中直接材料、制造费用占总成本的46%、50%。根据公司 招股说明书,直接材料主要为白酒糟,制造费用主要是能源消耗(电力燃煤等)以及 折旧摊销费用等。我们以2019年数据计算,折旧摊销、耗电、燃煤占总成本的26.58%、 6.05%、13.45%。从单吨盈利看来看:2022年生物发酵饲料单吨收入在2168.32元、 单吨成本为1528.14元,毛利率达29.52%。

敏感性测算:产品每提价100元/吨,对应毛利率提升2~3pct。根据2022年半年报及 年报,白酒糟生物发酵饲料能源及运输综合成本较上年同期上涨明显,叠加原材料 采购价格同比有所增长,综合导致该业务毛利率有所下滑;而公司亦采取提价政策 对冲成本端的上升。考虑到单吨折旧摊销将伴随产能利用率的提升而下降、电价及 原材料采购价格亦处于相对稳定的价格区间,对利润端影响较大的主要系燃煤成本 及公司的销售单价。故我们针对当前已运营相对成熟的古蔺项目,对煤价及销售单 价变动对生物发酵饲料毛利率的影响进行敏感性测算: (1) 在煤价保持稳定的情况下,销售单价每提升100元/吨,对应毛利率可提升 2~3pct。 (2) 若销售单价不变,燃煤成本每提高100元/吨,对应毛利率下降1~2pct。

二、生物发酵饲料高增趋势不改,大股东定增彰显野心

(一)大股东定增彰显发展信心,股权激励绑定核心员工

大股东定增成功发行,持股比例将增至 27.68%,彰显对公司的发展信心。截至 2023Q1,公司大股东季光明先生持股比例为 21.25%。根据《2022 年度向特定对象 发行股票发行情况报告书》,2023 年 5 月公司向大股东季光明先生定向增发完成, 发行价为 13.57 元/股,发行股票数量为 834 万股,募集资金总额为 1.13 亿元。本 次发行后,大股东持股比例将由 21.15 增加至 27.68%,彰显管理层对公司的发展信 心。

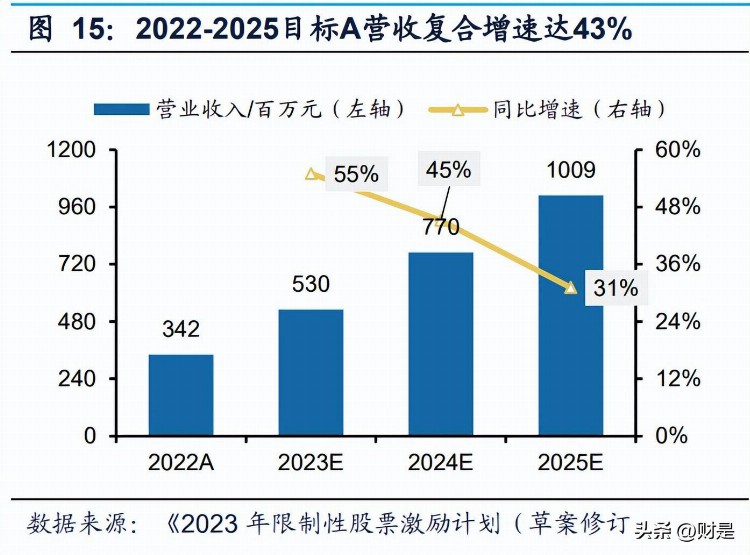

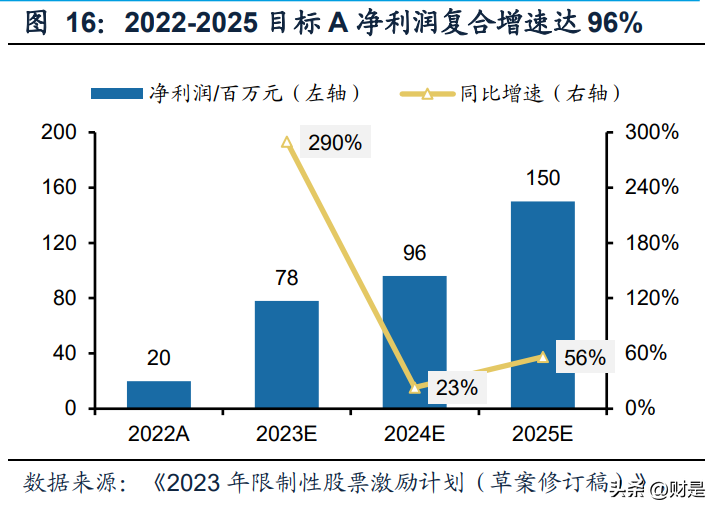

连续推出股权激励计划绑定核心员工利益,A 级考核目标下,2022-2025 营业收入 复合增速将达 43%。公司 2023 年推出第二类限制性股票激励计划,共授予 150 万 股(其中首次授予 121 万股),授予价格为 17.16 元/股,激励对象共 54 人。本次 激励计划按照 30%、40%、30%的比例分三期解锁,分设 A、B 两级业绩考核,公 司层面归属比例分别为 100%、80%。在 A 级考核目标下,2025 年公司至少实现收 入 10.09 亿元,2022-2025 营收复合增速为 43.42%;2025 年公司至少实现净利润 1.50亿元,以2022年扣非归母净利润为基数,2022-2025年净利润复合增速达96%。

(二)疫情扰动造成业绩短期承压,生物发酵饲料高增趋势不改

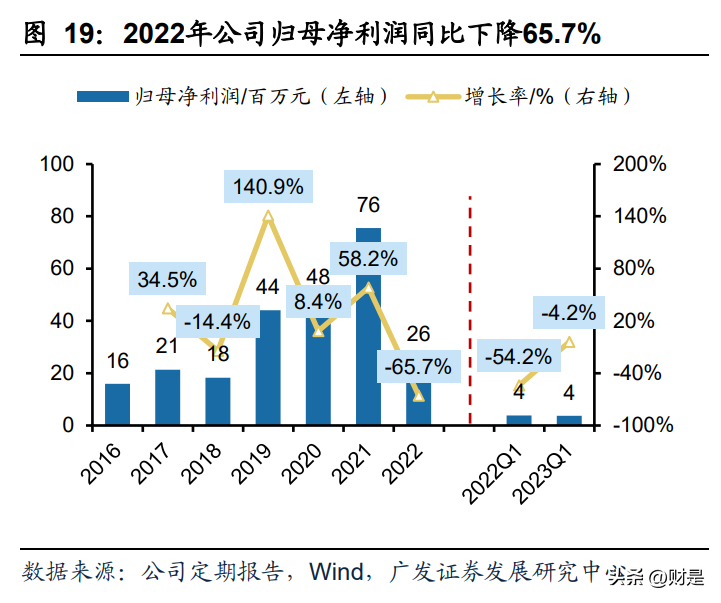

疫情影响、研发费用提升等因素影响下业绩承压,白酒糟生物发酵饲料逆势增长。 公司2022年实现营业收入3.42亿元(同比-10.5%),归母净利润0.26亿元(同比65.7%)。整体业绩承压主要因河湖淤泥处理服务下滑引起,受国内疫情多点散发影 响,该业务运营项目存在推迟开工、产能利用率不足等不利情况,该业务实现收入 9946.3万元,同比下降53.76%。此外,食品饮料糟渣资源化、无机固废无害化处理 等研发投入加大。值得注意的是,2022年白酒糟生物发酵饲料业务生产经营多项指 标均创历史新高:销量达7.31万吨(同比+27.13%)、量价齐升实现销售收入1.58亿 元(同比+39.37%)。

科研投入及人才引进加强带动费用率提升,为长期发展打造坚实基础。2022年公司 期间费用率为16.91%,同比提升2.4pct,费用提升主要系:(1)公司加大食品饮料 糟渣资源化、无机固废无害化处理研发投入;(2)公司新增多个白酒糟生物发酵饲 料及第,大量引进基建、发酵饲料领域相关高端人才,导致合并口径管理费用率提 升。从利润率来看,河湖淤泥项目存在推迟开工、产能利用率不足等不利情况,导致 整体毛利率下降至35.2%;费用提升导致2022年归母净利率同比下降12.2pct至7.6%。

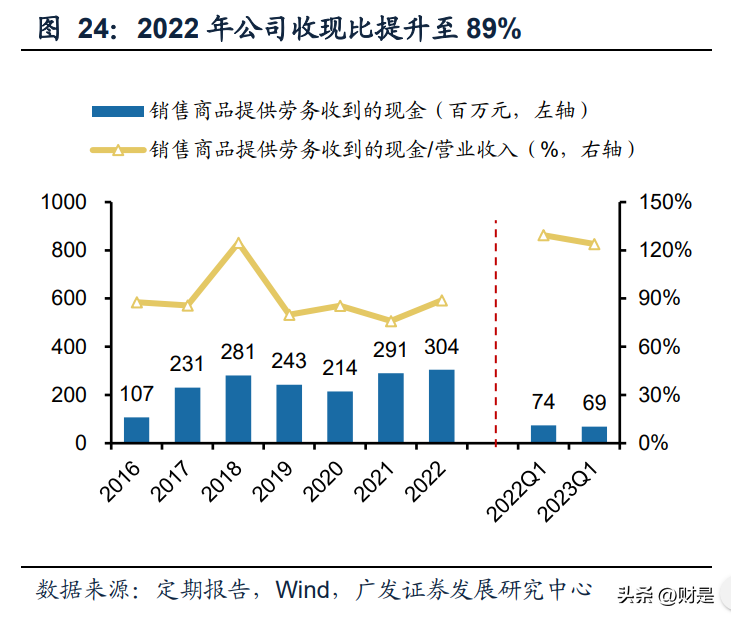

经营性现金流短期承压,待疫情影响消散、产能投运后有望改善。2022年公司河湖 淤泥处理业务的施工、验收、结算进度有所滞后,应收账款出现不同程度的付款延 迟,回款较慢,其他经营活动性活动支出也有所增加导致河湖淤泥处理服务项目经 营活动产生的现金流量净额较上年下降幅度较大。此外,公司为保证金沙路德白酒 糟生物发酵饲料 2023 年投产后的正常生产积极储备原辅料,购买商品、接受劳务 支付的现金流出大幅增加。

大股东定增彰显发展信心,多渠道募资加码白酒糟生物发酵饲料。为了加码白酒糟 生物发酵饲料业务,2021年以来投资性现金流大幅提升,2022年公司投资现金流净 流出额为2.13亿元。公司向大股东季光明定增1.13亿元用于研发储备资金及补流,彰 显管理层对公司发展的认可、打消了市场对于公司资金不足的担忧。截至2022年年 底公司资产负债率为31%,未来可借助多种融资渠道实现扩张。

三、传统业务打造发展基石,期待稳增长下基建修复

(一)工厂化运营赋予传统业务强竞争力,淤泥+泥浆业务共筑发展基石

疫情多点散发导致部分河湖淤泥处置项目施工、验收、结算周期放缓,2022 年实现 营收 9946.30 万元(同比下降 53.76%),且由于公司将发展重心转向生物发酵饲料 业务,选择性的放弃回款周期较长的工程类项目,我们预计后续该业务将倾向于贡 献稳定的收入业绩及现金流。此外,稳增长背景下基建项目恢复,工程泥浆业务同 比略有增长,2022 年实现营收 8242.80 万元(同比+77.39%)。从毛利率来看,2022 年河湖淤泥处置、工程泥浆业务毛利率分别为 21.96%、62.28%。

河湖淤泥处理及工程泥浆处理业务:采取“工厂化运营”的商业模式,公司出资土 建及设备购置,赚取“服务费”。公司在传统主业河湖淤泥处理及工程泥浆处理业 务上均采取“工厂化运营”模式:即与地方政府下属平台公司或泥浆产出单位签订 合同后,公司负责投资建设固化处理中心及配备相关设备。在约定期限内,公司完成指定区域范围内的河湖淤泥处理或工程泥浆处理服务,并根据实际处置量(计量 方式分为水下方、泥饼方、泥浆方)和合同单价向客户收取费用。项目运营期结束 后,公司可以快速组装固化处理中心中的各类设备调运到其他项目。

河湖淤泥处理及工程泥浆处理业务:公司运营期累计确认金额(“服务费”)=实际 处置量×处置单价。根据公司招股说明书披露,各项目2017-2019年累计确认金额即 为同时期项目处置淤泥或泥浆获得的服务费。根据实际情况不同,河湖淤泥与工程 泥浆处理项目的运营时间在3个月-25年不等,年确认收入金额在1500-7500万元之 间。河湖淤泥处理及工程泥浆处理业务:工厂化处理模式运营,具有体量大、效能高、 可复制性强的特点,赋予公司强招标竞争力。工厂化处理模式创新助力公司在招投 标中具备竞争优势,公司现已将该模式推广至工程泥浆、工业糟渣等不同领域。在 市场拓展方面,依托于工厂的可复制性强,公司以长三角地区为基础,向华中、华南 和西南地区拓展,未来实现全国辐射。

(二)传统业务携手长江生态稳健经营,强研发团队保驾护航

环境治理战略地位提升,公司与长江生态合作推动长江大保护。环保产业作为战略 新兴产业,产业规模不断扩大,技术水平不断提升,服务模式不断创新,同时政策支 持强烈,环境治理战略地位不断提升。2020年公司与三峡集团子公司长江生态成立 合资公司三峡路德,双方在“资本+项目+技术”全面深度合作,参与以三峡集团为 核心的“长江大保护”,推动“厂网河湖一体化”模式,共同推进水环境治理及固体 废弃物综合处置业务在长江经济带的全面布局。

创始人研发底蕴深厚,为河湖淤泥及工程泥浆处理业务保驾护航。公司具备无机淤 泥处置领域的研发基因,创始人季光明先生毕业于河海大学工程地质及水文地质专 业,31年来一直从事淤泥治理、工程设计等工作。技术总监程润喜历任葛洲坝集团 试验检测有限公司土工室技术、岩土与公路室技术负责人等,具备丰富项目经验。

四、盈利预测

重要假设: (1)河湖淤泥处理服务板块:2022年受宏观环境的影响,河湖淤泥处理业务在运营 项目存在开工效率低、施工周期不足、结算验收周期滞后、新业务订单开展受阻等 原因。我们预期2023年后该业务体量会有一定程度的恢复。但考虑到该业务并非公 司未来发展的重点,我们预计2023-2025年该业务营收增速为15.0%、12.0%、10.0%, 毛利率稳定在22%。 (2)工程泥浆处理服务板块:受益于稳增长背景下基建项目的建设复苏,2022年公 司工程泥浆处理总量达219.53万方(同比+77.35%),实现营业收入8242.80万元(同 比+77.39%)。我们预期该业务2023-2025年营收增速为45%、35%、25%,分别实 现营业收入1.20、1.61、2.02亿元,毛利率与2022年持平。

(3)生物发酵饲料板块:考虑到公司投产进度,我们预计公司2023-2025年生物发酵饲料销量为16、35、50万吨,2023-2024年公司将进入产量翻倍增长时期。考虑 到公司产品售价仍有提升空间,我们预计该业务2023-2025年收入分别为3.68、8.05、 11.50亿元。且伴随规模效应发挥,单吨成本有望下降,预计2023-2025年毛利率为 32.0%、32.5%、33.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」