IPO雷达|劳务派遣严重超标!实控人大手笔分红8亿,家族企业威邦运动拟募16亿“回血”

记者|梁怡

又一家家族企业冲击上市。

近日,威邦运动科技集团股份公司(简称:威邦运动)提交沪市主板上市申请。公司主要产品包括地上泳池核心配件、户外运动产品以及充气运动产品核心配件等。

2021年,威邦运动业绩大涨,公司大手笔分红8亿元,但多处房产等已被抵押贷款,在面临短期较大资金压力下,公司欲借助此次IPO募资16亿元“回血”。

家族集权下,威邦运动还存在多项财务内控缺陷,比如个人卡代收代付,转贷等,最值得关注的便是实控人长期占用公司资金。此外,2020年、2021年公司劳务派遣人员占比严重超标。

业绩坐上“过山车”

2020年-2022年(报告期内),公司的营业收入分别为16.57亿元、31.88亿元及23亿元,2021年同比增长92.34%,2022年同比下滑27.86%;净利润分别为3.16亿元、4.49亿元、3.73亿元,公司解释称业绩波动主要系受国际地缘政治不稳定、欧美通货膨胀高企、终端需求下滑等因素影响所致。

从收入结构来看,公司的产品主要以地上泳池核心配件为主,报告期内这块收入分别为9.64亿元、19.85亿元、13.45亿元,占主营业务收入的比重分别为58.42%、62.65%、58.47%,该产品的收入变动相应导致同期营业收入变动。

威邦运动产品的最终消费市场主要集中在欧美地区,其中公司的地上泳池核心配件和充气运动产品核心配件主要是销售给国内客户后由客户自行负责出口,而户外运动产品主要是直接出口销售给国外客户。报告期内,公司境外销售占主营业务收入比例分别为15.70%、14.03%和18.20%。

界面新闻注意到,公司的下游客户高度集中,主要客户包括荣威国际、明达实业、GCI等知名企业。报告期内,前五名客户销售收入占主营业务收入的比例分别为96.73%、97.58%和98.19%,其中对第一大客户荣威国际的销售占比分别为70.13%、77.94%和79.04%,主要与下游行业寡头竞争有关。

据悉,荣威国际全名荣威国际控股有限公司(Bestway Global Holding Inc.),前身为成立于1994年的上海柏威塑胶制品有限公司,总部位于中国上海。旗下品牌主要包括“Bestway百适乐”主品牌和一批专为特定市场开发的子品牌,主要产品包括地上游泳池及便携移动式Spa、娱乐产品、运动产品、野营产品等。

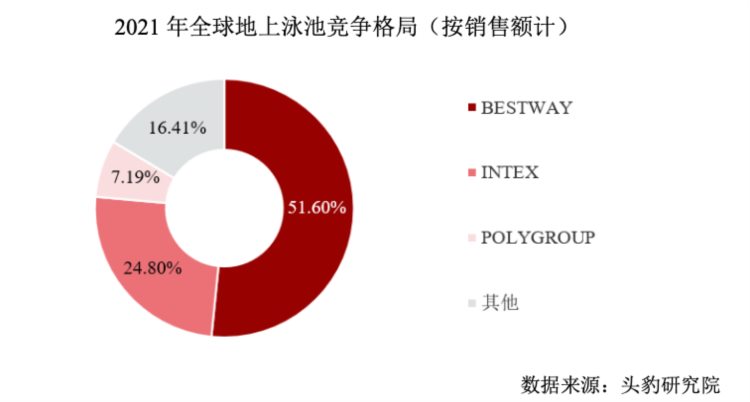

头豹研究院数据显示,全球地上泳池市场主要由BESTWAY、INTEX两家头部企业主导。2021年,两家企业占据约75%的市场份额达到12.87亿美元,行业集中度较高。

背靠下游大树,威邦运动的行业竞争力不错。据招股书介绍,公司目前在支架地上泳池核心配件市场上占据主导位置。2021年,公司在全球支架地上泳池核心配件(不包含泳池衬垫)市场份额占比达到50.20%,是全球市场占比最大的支架地上泳池核心配件生产商。

但同样需要关注的是,一旦与大客户合作终端,公司后续的经营发展将产生不利影响。

大手笔分红8亿元

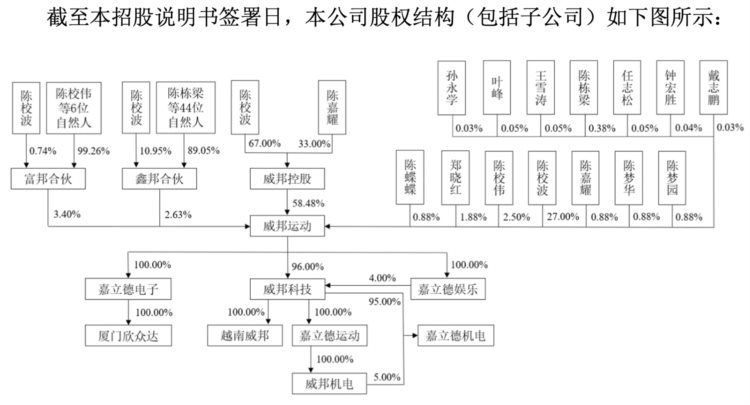

威邦运动成立于1995年7月4日,由陈校波、陈校波之父陈威龙、陈校波之弟弟陈校伟共同出资80万元组建。

目前,威邦运动的实际控制人为陈校波,其直接持有公司27.00%的股权,通过其控制的威邦控股间接控制公司58.48%的股权,还通过其控制的鑫邦合伙、富邦合伙间接控制公司2.63%、3.40%的股权,因此陈校波合计控制公司91.50%的股权。

威邦运动家族色彩浓厚,陈校波的多名亲属也在公司持股或任职。其中陈校波的弟弟陈校伟直接持股2.5%,任公司董事、副总经理;陈校波的配偶郑晓红直接持股1.88%;陈校波、郑晓红之子陈嘉耀直接持股0.88%;陈校波、郑晓红之女陈梦华、陈梦园分别直接持股0.88%;陈校波的妹妹陈蝶蝶直接持股1.88%。

界面新闻记者注意到,2021年11月10日威邦运动进行大手笔现金分红8亿元,而彼时公司由威邦控股、陈校波分别持股68.41%、31.59%,因此这8亿元全部落入实控人一家的口袋。

然而前脚分红之下,公司如今面临的资金压力并不小。

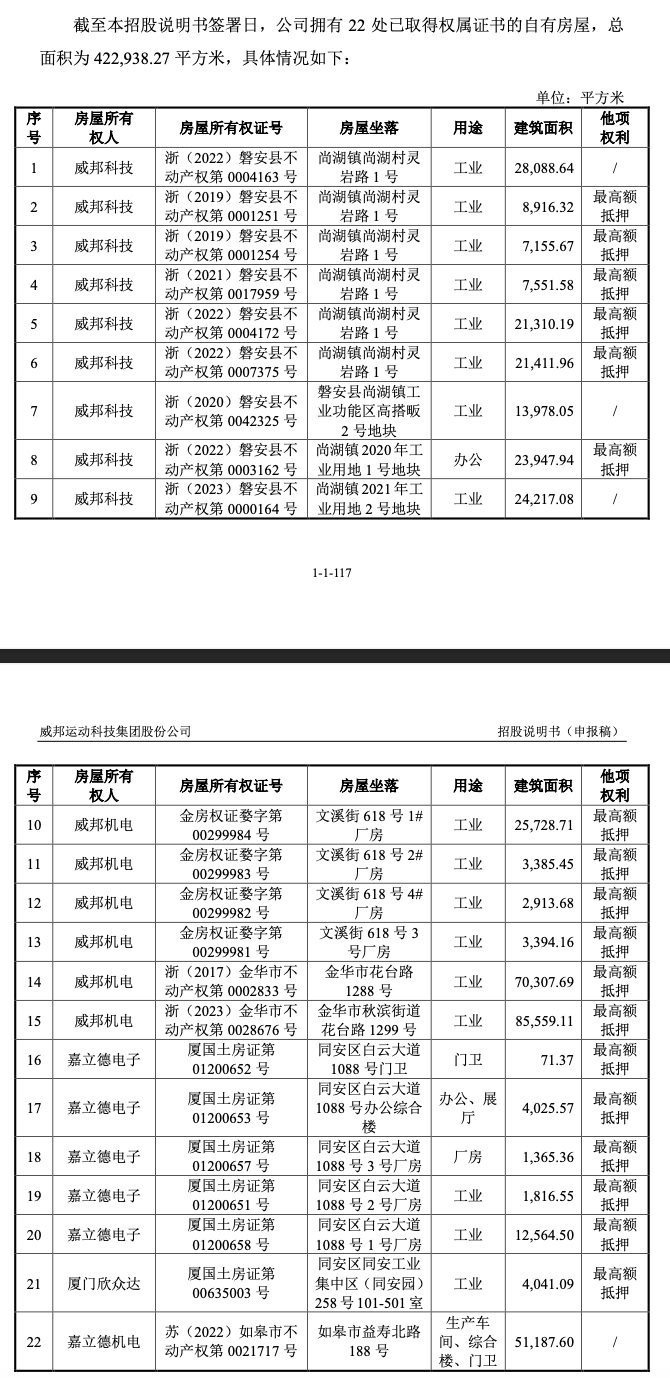

截至2022年末,威邦运动的多处固定资产及无形资产被抵押,其中公司的抵押借款金额3.32亿元,短期借款总额5.71亿元,占流动负债比例为52.23%。而同期对应的货币资金为3.92亿元,交易性金融资产为1亿元。

因此,威邦运动也寄希望于本次上市募资“回血”,公司拟募资16亿元,其中8.05亿元用于新建扩产项目、1.65亿元用于技改升级项目、1.64亿元用于研发中心建设项目、0.79亿元用于营销体系及品牌推广建设项目,以及补充流动资金4亿元。

财务内控不规范

家族掌权下,威邦运动的内部控制存在多处缺陷。

例如,报告期内,公司通过财务部专人管理的公司人员个人卡进行废料收款、房屋租赁收款、费用支出等情形,主要为收取钢材边角料销售款项,2020年、2021年分别收入583.99万元、990.23万元。

又比如,报告期内,公司为满足贷款银行受托支付要求,在无真实业务支持情况下,通过关联方取得银行贷款并由关联方于当日或者间隔几日将资金划转回公司银行账户的情况(简称“转贷”行为)。其中,报告期内,威邦运动通过集团内公司分别转贷1.53亿元、3.23亿元、1.61亿元;2020年、2021年通过集团外关联方磐安县新花塑胶经营部、上海高谷电子有限公司分别转贷3.54亿元、4.5亿元。

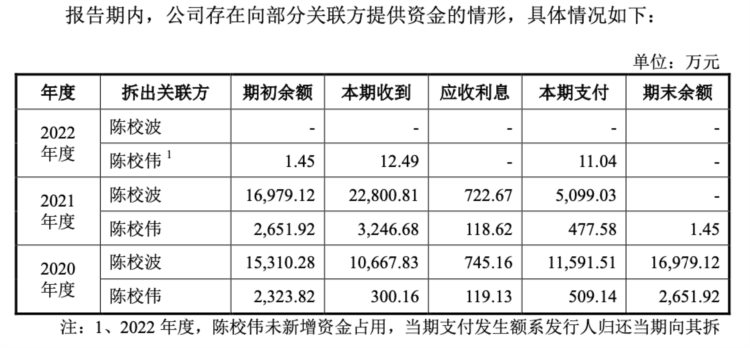

更加值得关注的是,报告期内公司的资金被实控人陈校波及其弟弟陈校伟占用,拆出的资金主要用于陈校波及其家庭成员的房屋购置、家庭消费、投资支出等。报告期内合计拆出金额1.77亿元,其中包括配合银行存款要求进行的资金往来金额合计9900万元,而陈校波、陈校伟偿还的资金来源系公司分红款及家庭自有资金。

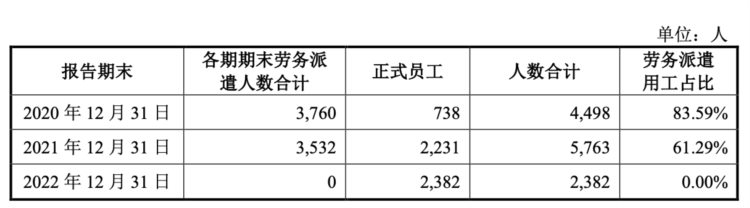

劳务派遣严重超标

此外,界面新闻还注意到,威邦运动曾聘用劳务派遣员工,2020年、2021年劳务派遣员工比例达到83.59%、61.29%。

根据《劳务派遣暂行规定》第四条:用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。