进入4月,以二级资本债、永续债为代表的银行资本工具收益率进一步下行。目前二永债收益率水平已经回到去年11月理财第一波赎回冲击之后的水平,未来走势如何?本文将对此予以分析探讨。

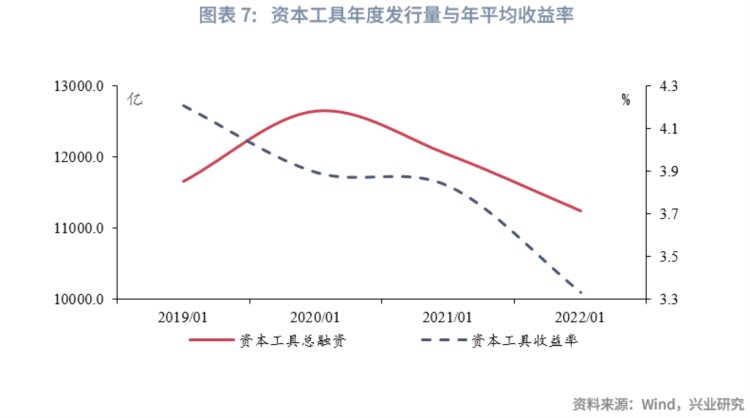

供给方面:今年以来,银行资本工具发行规模整体偏慢。特别是永续债,1季度累计发行仅85亿,为过去5年来最低。一方面与发行主力国股机构补充资本需求不强有关;另一方面,3月瑞信AT1全额减记一定程度上也影响了投资者的情绪。考虑到年度供给基本稳定,以1.2万亿估计,则1季度供给进度仅为13.5%。考虑到资本补充的刚性,预计2季度之后供给将逐步加快,年内供给压力超万亿。

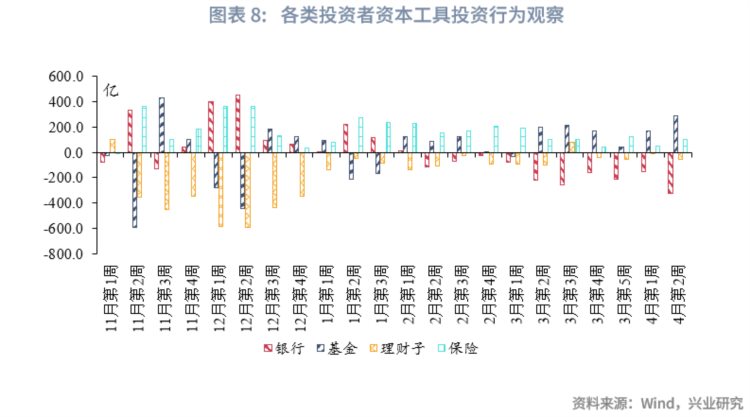

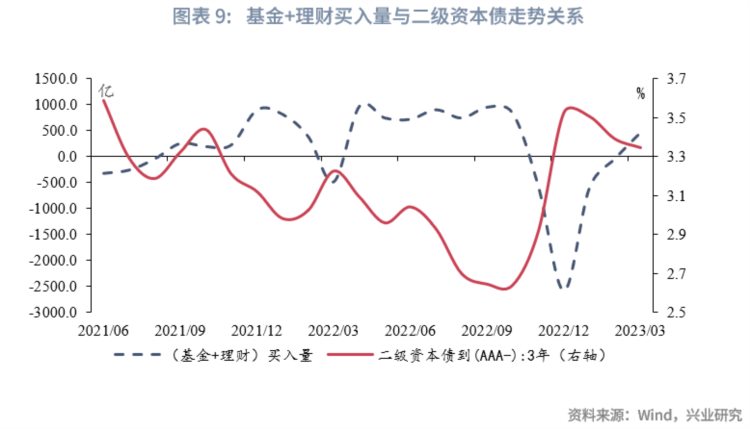

需求方面:2月以来,银行资本工具有从银行体系逐步换手到非银体系的趋势。观察历史数据,我们发现当理财和基金的月度买入量达到超过800-900亿的区间时,二级资本债收益率均出现了较大幅度下行,行至今年3月,理财和基金当月买入量仅500亿,理财子配置力量仍然偏弱,仍需要关注理财子买债需求是否能持续修复,如果缺少了理财子买盘的支撑,二级资本债收益率进一步下行的空间也将受限。

后市展望:二永债经历了前期大幅下行之后,综合考虑供给、需求、资产等各方面因素,二永债目前定价水平保护程度相对有限。一方面,未来供给将放大;另一方面,未来是否有理财子进一步追涨买入存疑。而对于未来表内资本权重的显著提升(二级资本债),现有溢价水平相对不足。考虑该类资产波动水平明显较高,未来该类资产收益率进一步下行空间有限,需要防范的是收益率可能转而上行。

进入4月,以二级资本债、永续债为代表的资本工具收益率进一步下行。截止4月14日,3年期AAA二级资本债、永续债收益率分别为3.20%,3.33%,较3月末分别下行6BP、10BP;较年初分别下行21BP、46BP。目前二永估值已经回到上年11月理财第一波赎回冲击之后的水平,未来走势如何?本文将对此予以分析探讨。

首先来看银行资本工具的供给。

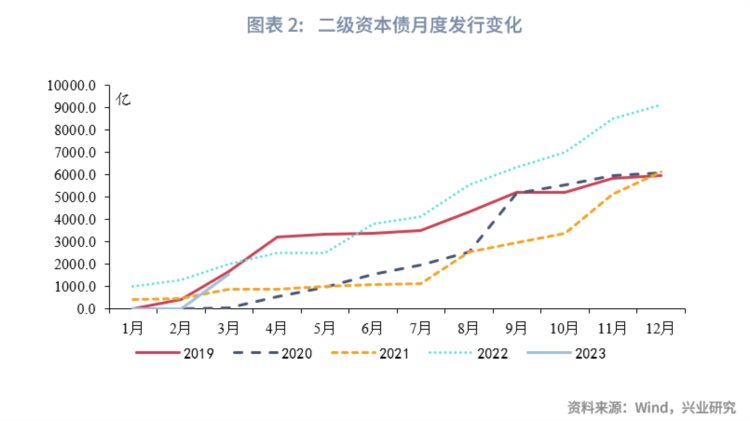

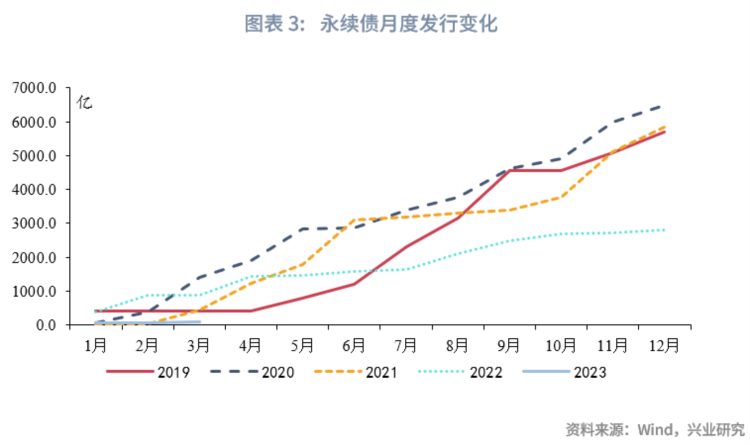

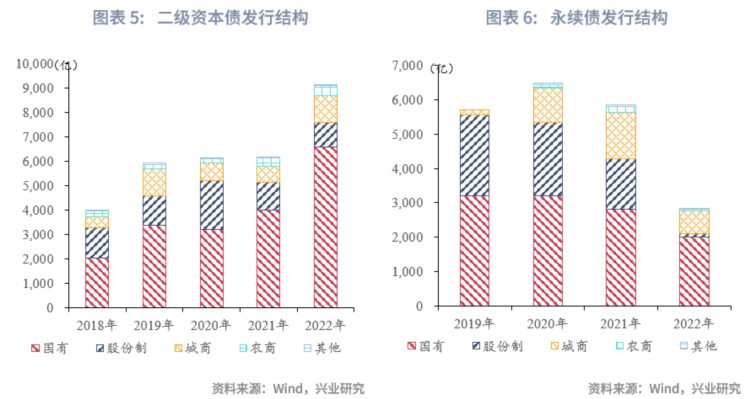

今年以来,银行资本工具发行规模整体偏慢。二级资本债方面,1季度累计发行1541亿,对比过去5年处于居中水平。节奏方面,直至3月才明显放量。永续债方面,1季度累计发行仅85亿,为过去几年来最低。

进入4月,据不完全统计,二级资本债新发785亿,时序进度仍处于过去5年居中水平。而永续债暂无新发。

参考我们之前在《为何二级资本债多发而永续债少发-金融债及资本工具观察》的分析

具体看永续债,其持续保持地量发行,一方面与发行主力国股机构补充需求不强有关;另一方面,3月瑞信AT1全额减记一定程度上也影响了投资者的情绪,从而对于同属于其他一级资本工具的永续债更偏谨慎。

在《把握缓慢复苏中的机会——2023年固收市场展望》

考虑到年度供给基本稳定,以1.2万亿估计,则1季度供给进度仅为13.5%。考虑到资本补充的刚性,预计2季度之后供给将逐步加快,未来供给压力将逐步显现。

然后看资本工具的需求,这里重点分析投资者行为。

2月以来,资本工具市场买卖双方较为明朗:银行自营、理财子为主要卖出方,而基金、保险为主要买入方。

具体来看,自2月第二周以来,银行自营、理财累计分别卖出1607亿、473亿,其中银行自营卖出量较大而银行理财卖盘逐步缩小;基金、保险累计分别买入1272亿、1236亿,其中基金买盘近两周有所放大而保险公司逐步缩小。整体来看,资本工具有从银行体系逐步换手到非银体系的趋势。

观察此前机构行为与资本工具(这里以二级资本债为例,永续债类似)走势关系,我们发现当理财和基金的月度买入量超过800-900亿的区间时,二级资本债收益率出现了较大幅度下行:例如2021年12月,2022年4-10月期间都是如此。2022年11、12月,随着理财和基金大量卖出,二级资本债收益率大幅走高。行至今年3月,理财和基金当月买入量仅500亿,较此前的800-900亿尚有距离。细分来看,自2022年11月以来理财子卖出至今仍未修复。而随着二级资本债收益率的走低,仍需要关注理财子买债需求是否能持续修复。而如果缺少了理财子买盘的支撑,二级资本债收益率进一步下行的空间也将受限。

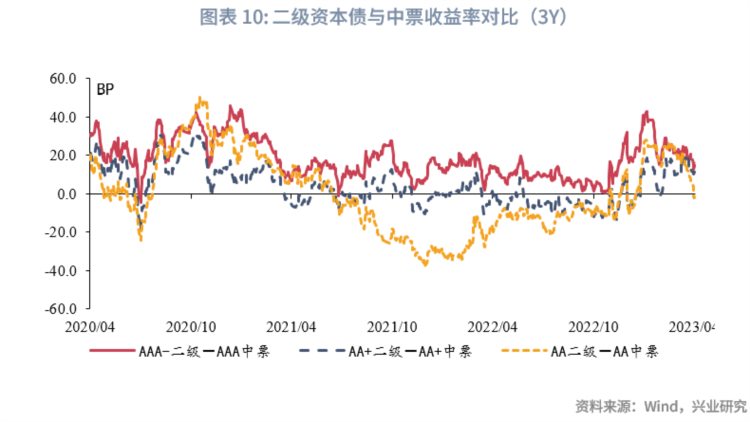

接下来再看可比资产之间的比价。

这里我们分别将资本工具与中票、金融债对比,具体分别取3Y AAA-、AA+、AA的二级资本债与3Y AAA、AA+、AA的中票、金融债。

整体看,目前二级资本债与中票、商金债位于过去3年均值附近,无明显优势。

具体看,目前3Y AAA-、AA+、AA二级资本债与中票的利差分别为15BP、13BP、-2BP,其中,3Y AAA-、AA二级资本债与中票利差与过去3年均值16BP、-3BP较为接近,但3Y AA+二级资本债与中票利差相对较高,过去3年均值仅为-2BP。3YAAA-、AA+、AA二级资本债与商金债的利差分别为34BP、31BP、45BP,与过去3年35BP、27BP、40BP也较为接近。

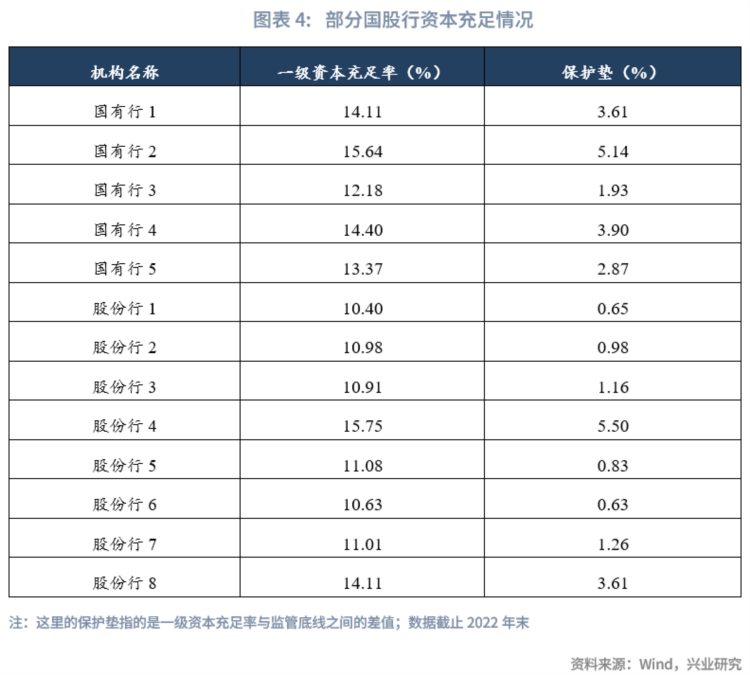

然而,考虑到资本新规风险权重调整因素,之前的溢价参考恐有较大不足。根据《商业银行资本管理办法(征求意见稿)》,未来二级资本债风险权重将从目前的100%上调到150%,对于中票,其风险权重至多为100%,对于商金债,其风险权重将从目前的25%上调到40%。此外,对于符合投资级企业认定的企业主体而言,第一档银行所投资中票的风险权重将进一步下调到75%。由此将形成75个百分点的资本权重差异,而与商金债的资本权重差异也将上调35个百分点(从75%到110%)。因此,对于银行自营而言,目前处于过往均值附近的相对定价水平是不足够的。

经历了前期大幅下行之后,综合考虑供给、需求、资产等各方面因素,二永债目前定价水平保护程度相对有限。一方面,未来供给将放大;另一方面,未来是否有理财子进一步追涨买入存疑。而对于未来表内资本权重的显著提升(二级资本债),现有溢价水平相对不足。考虑该类资产波动水平明显较高,未来该类资产收益率进一步下行空间有限,需要防范的是收益率可能转而上行。

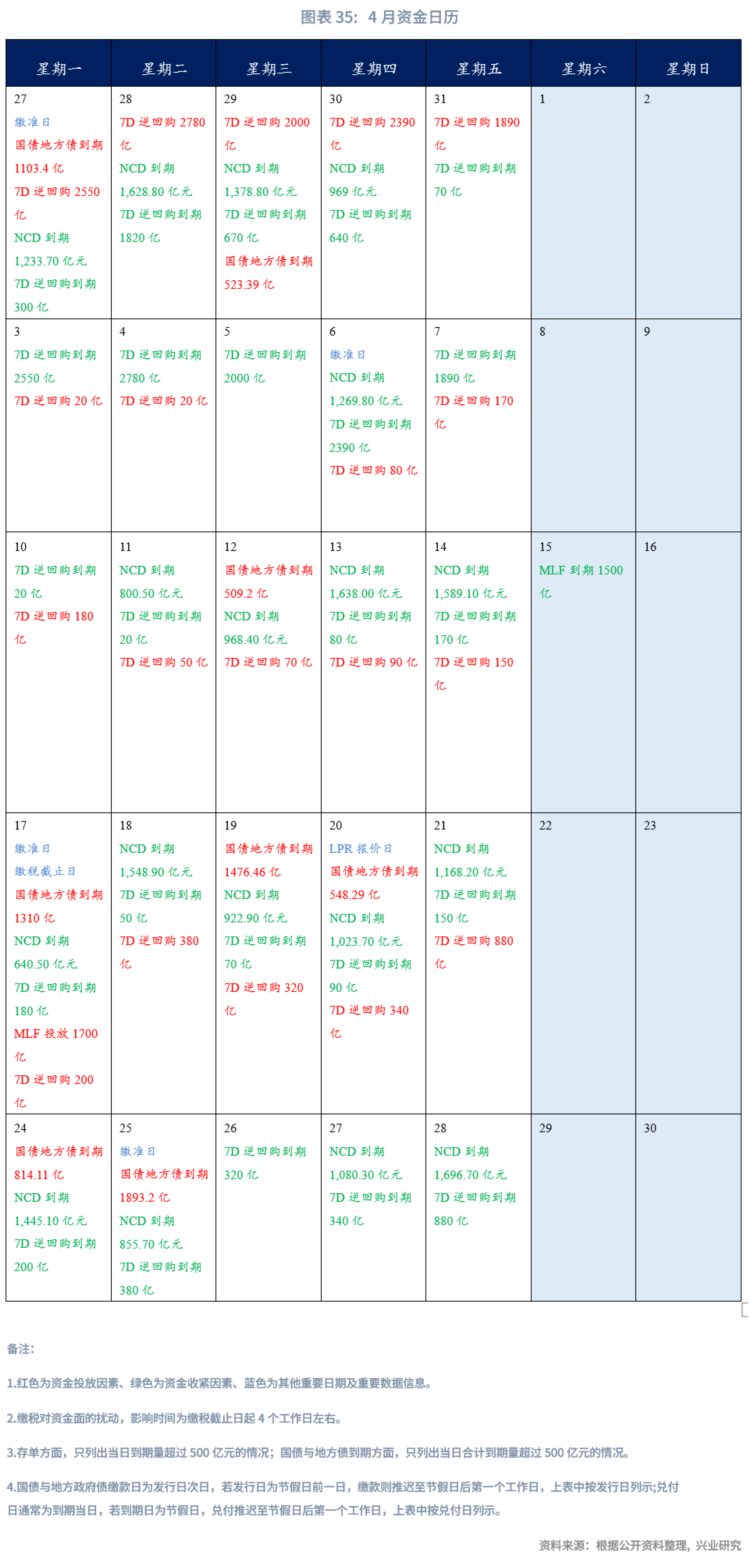

央行操作和流动性前瞻:本周逆回购到期2120亿元,NCD到期5611.4亿元。

本周债券发行计划:本周国债计划发行3只,发行额1510亿,净融资额-1034亿,较上周上升1107.5亿;本周地方债计划发行49只,发行额1263.71亿,净融资额495.49亿,较上周上升431.76亿;本周政金债计划发行2只,发行额45亿,净融资额-78亿,较上周上升732亿。

本周关注事件:本周重点关注4月PMI情况。

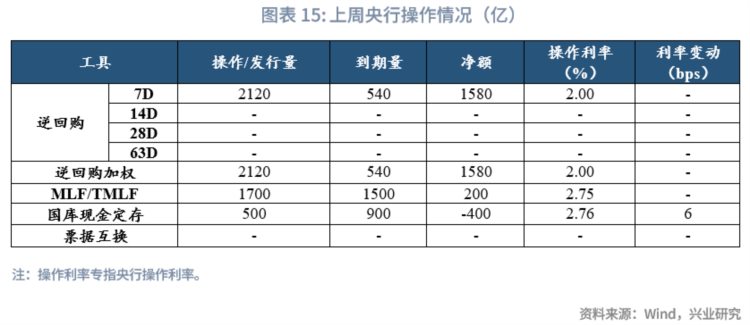

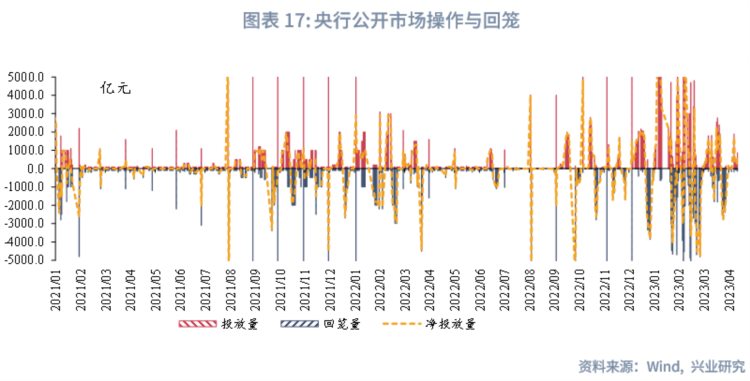

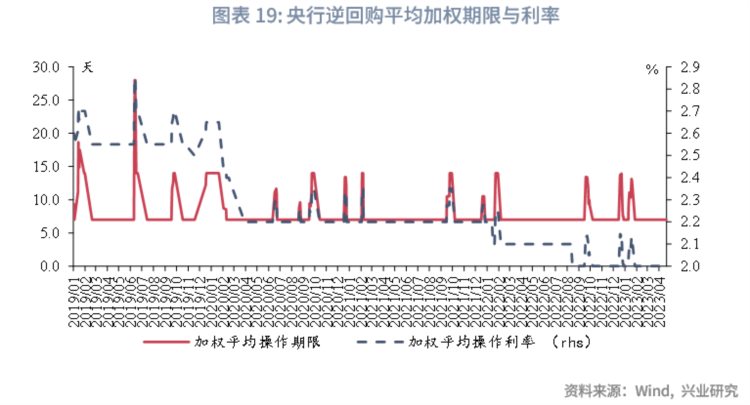

上周央行公开市场共投放3820亿元,到期2040亿元,净投放1780亿元。其中,逆回购投放2120亿元,到期540亿元;MLF投放1700亿元,到期1500亿元。逆回购加权平均期限7天。截止上周末,共有2120亿逆回购未到期。

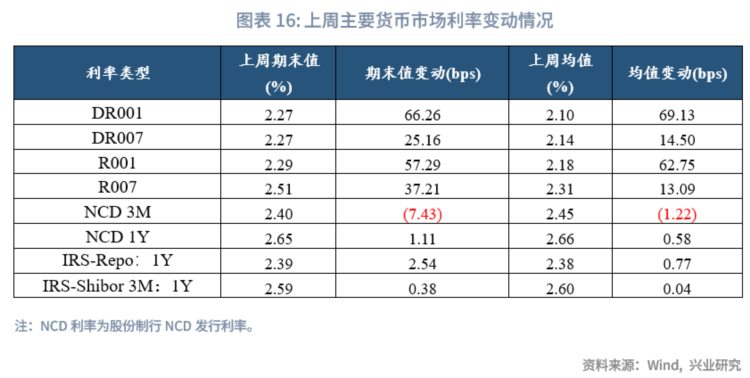

从利率水平来看,上周末DR001收于2.27%,较前一周末上行66.26bp;DR007收于2.27%,较前一周末上行25.16bp,上周质押式回购成交规模合计262333.23亿,日均52466.65亿,其中,隔夜回购成交占比均值为80%。同业存单方面,上周3个月股份制行NCD利率收于2.4%,较前一周末下行7.43bp;1年期股份制行NCD利率收于2.65%,较前一周末上行1.11bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.39%,较前一周末上行2.54bp;1Y SHIBOR3M收于2.59%,较前一周末上行0.38bp。

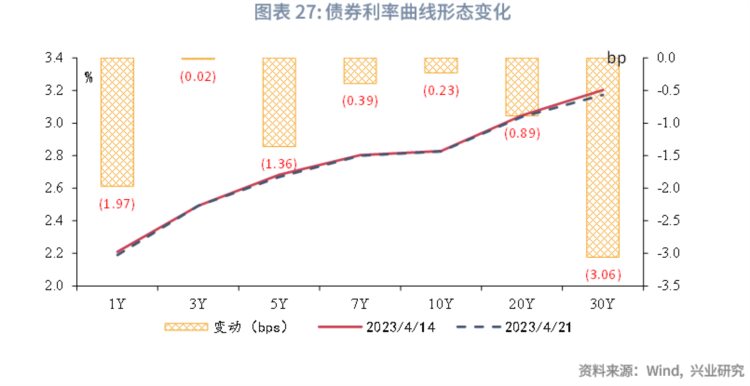

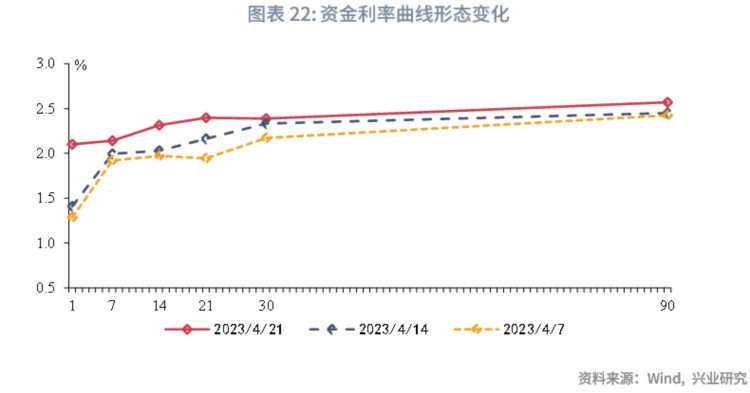

从货币市场利率曲线形态来看,短端利率有所上行,曲线形态较上周更平缓。

从流动性分层来看,隔夜品种流动性分层现象较上周有所缓和。上周R001与DR001利差平均为7.54 bps,较前一周下降6.4 bps;上周R007与DR007利差平均为17.37 bps,较前一周下降1.41 bps。

上周债市整体呈震荡态势。周一,今日受税期因素影响叠加央行MLF超量续作,市场降息降准预期落空,全天债市收跌。周二,今日公布GDP数据,一季度同比增长4.5%,略高于预期,但受地产开发与投资数据不及预期影响,债市情绪受到提振,全天收涨。周三,今日资金面宽松均衡,短端小幅下行,长端全天窄幅震荡,尾盘有所上行。周四,LPR数据无调整,全天债市窄幅震荡。周五,今日各期限利率债保持窄幅震荡,短端略有上行,中长端小幅下行。

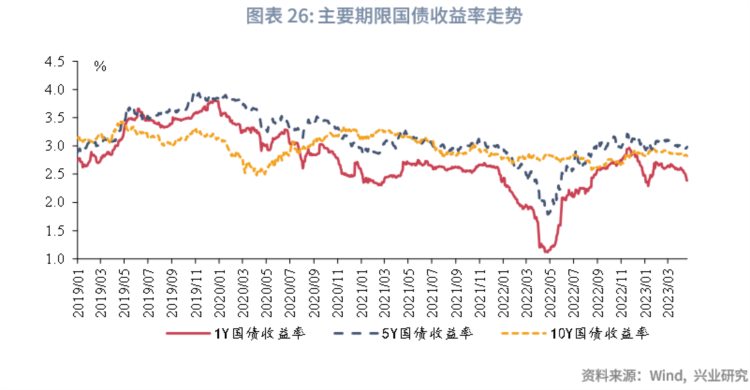

从利率水平来看,上周末1年期国债收于2.19%,较前一周下降1.97bps;3年期国债收于2.49%,较前一周下降0.02bps;5年期国债收于2.67%,较前一周下降1.36bps;10年期国债收于2.83%,较前一周下降0.23bps。上周末1年期国开债收于2.43%,较前一周下降0.09bps;10年期国开债收于3.01%,较前一周上升0.41bps。

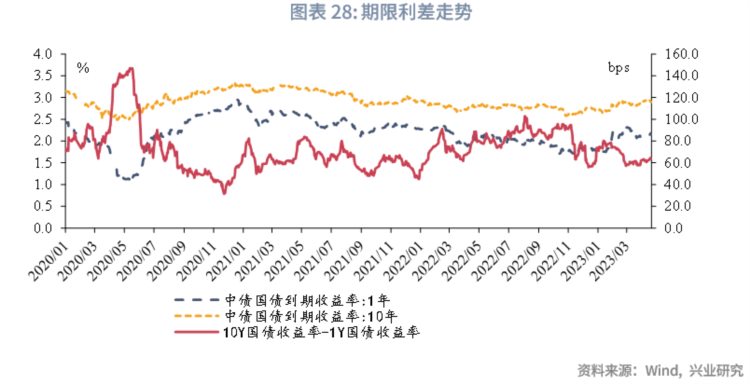

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为63.64bps,较前一周走扩1.74bps;上周末10年期国债与5年期国债利差为15.68bps,较前一周走扩1.13bps。

从隐含税率来看,上周10年期国开债隐含税率为6.09%,较前一周上升0.2个百分点;5年期国开债隐含税率为5.5%,较前一周上升0.48个百分点。

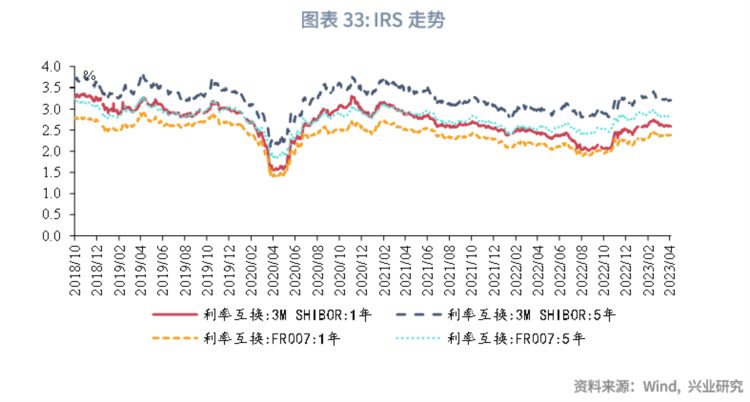

从利率衍生品走势来看, 1年期IRS-Repo收于2.38%,较上周变动1bps,5年期IRS-Repo收于2.85%,较上周变动2bps;T2306收于100.9,较上周变动0.17元;TF2306收于101.25,较上周变动0.11元。

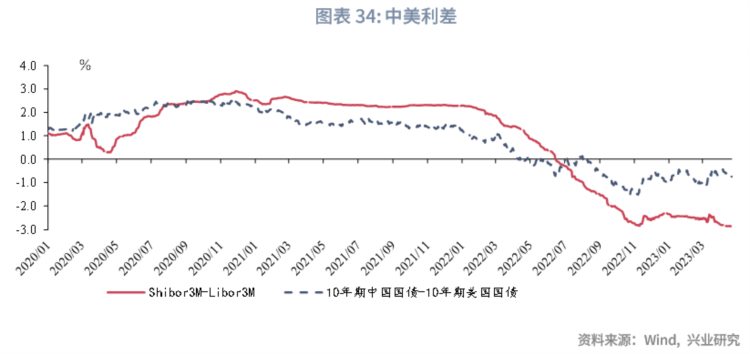

从中美利差来看,上周Shibor3M与Libor3M利差为-284.37bps,较前一周下降0.4bps;10年期中国国债与10年期美国国债利差为-70.68bps,较前一周下降1.49bps。

从债券发行来看,上周国债发行400亿元,到期 2541.5亿元,净融资 -2141.5亿元;地方债发行1406.71亿元,到期 1342.97亿元,净融资 63.73亿元;政金债发行80亿元,到期 890亿元,净融资 -810亿元;信用债发行4173.03亿元,到期 3674.6亿元,净融资 498.44亿元。