这个模型显示当前市场投资性价比高于去年426最低点

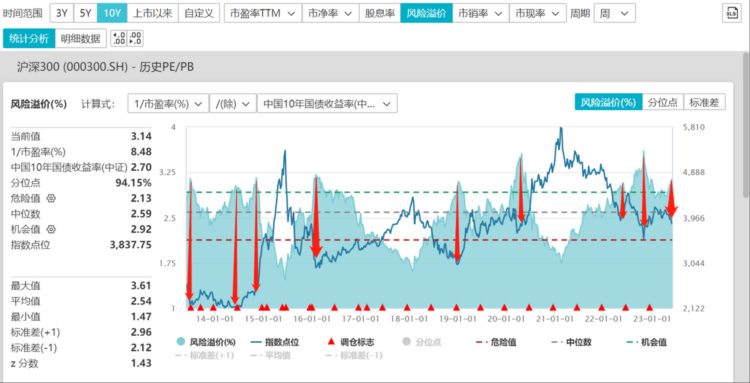

最近市场情绪降至冰点,不只是新发基金份额创新低,还有成长风格指数回撤幅度超过15年18年水平,加上最近沪深300指数也调整明显,所以我再一次打开wind终端,看了沪深300指数当前的风险溢价率水平,对比去年市场最低点的数据。从截图可知,目前全市场的风险溢价率是比去年426更高的,也就是说收益风险比比去年426的低点更好。

从目前市场来看,和去年很类似的地方在于很多交易体系的抄底信号已经失效了,所以今天我再次截图风险溢价水平的截图,给大家做参考。箭头是每次风险溢价率比较高的时候,大盘指数所在的位置,从过去若干年的市场表现来看,在超过绿色虚线的时候,风险溢价率的极值对应都是市场的阶段低点,如果从事后来看都是买点。这里可能会有人那就是马后炮呗,这里再次给大家截图我去年4月26号市场最低点的时候,我给投资者朋友发送的消息记录。

从上图可知,当时我的观点也是技术分析失效,而风险溢价模型可作为参考,因为这是影响市场上的大资金在股债之间平衡的指标。当时发送后,事实证明就是市场最低点,而当前也到了这个水平上方,对于当前市场来说,个人认为可以确定就是低点,至于什么时候启动反弹,这个我给不了大家答案。想要在最低点买入,最高点卖出的想法本身就不是理性的。

总结一下观点,当前沪深300的风险溢价率再次到达一个非常高的水平,市场的底部信号逐步显现,投资价值凸显,看空的风险远大于看多。悲观者虽然正确但乐观者赢未来。

看完点一下“在看”,谢谢,大家都发财↓