从事高新技术企业的财务人员都会发现,高新技术企业的账务处理比较有争议的就是常见的研发费用了!除此之外就是月末结转各种费用的账务处理!当然这不是很难理解的。刚开始做高新技术企业的会计核算,不清楚常用的会计科目设置方法,但是当我看完高新技术会计真账业务的账务处理应用案例后,恍然大悟!真的没有见过有人竟把高新技术企业的账务处理说得这么透彻,还通俗易懂!今天在这里也跟各位从事高新技术企业的财务人员分享一下高新技术企业会计的日常账务处理及会计科目的设置!不清楚的小伙伴下文内容仔细阅读!

高新技术企业会计科目设置及真账处理应用案例

【文末抱走】

一、高新技术企业真账业务的账务处理应用案例分析

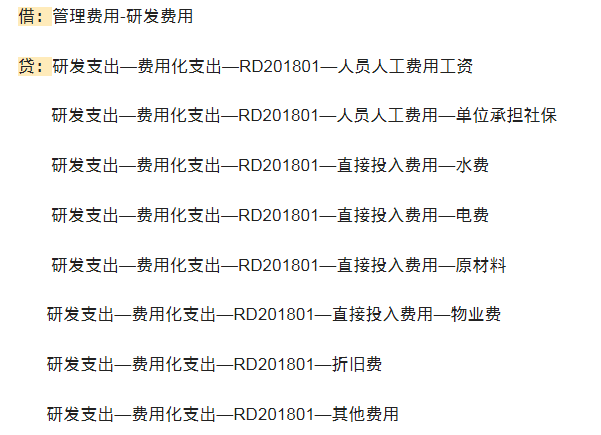

高新技术企业业务一:高新技术企业结转研发费用的会计核算案例

高新技术企业业务二:高新技术企业支付律师顾问费的会计核算案例

借:研发支出—费用化支出—RD201801-其他费用4716.98

应交税费—应交增值税—进项税额283.02

贷:银行存款—中国建设银行吴江支行营业部 5000.00

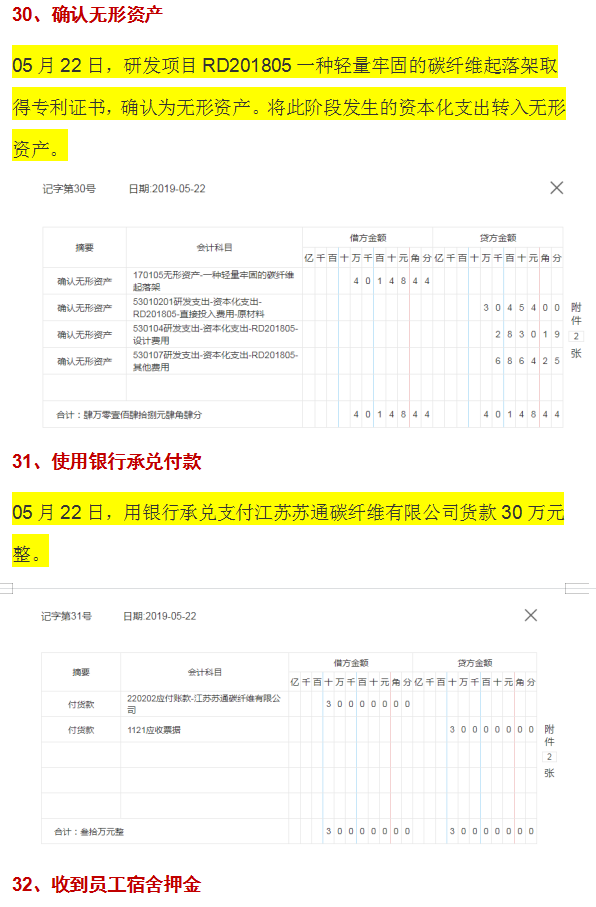

高新技术企业业务三:高新技术企业确认无形资产的会计核算案例

借:无形资产—种轻量牢固的碳纤维起落架 40148.44

贷:研发支出—资本化支出—RD201805—直接投入费用—原材料30454.00

研发支出-资本化支出-RD201805-设计费用2830.19

研发支出-资本化支出-RD201805-其他费用6864.25

高新技术企业会计常见其他业务的会计核算案例

二、高新技术企业认定条件和认定方法

三、高新技术企业研发费用分摊明细表及研发费用辅助账表格(带公式)

上述内容看到这里了,有关高新技术企业会计账务处理案例及研发费用的相关excel表格,希望能够给更多高新技术企业会计人员带来工作上的帮助。