假如你有1000万,不知道投资那支股票时,考虑四大行的话,收益小,那么小编推荐资源型股票-盐湖股份。

之前写过一篇关于盐湖股份的文章“证监会对盐湖股份真是操碎了心”,是证监会对盐湖股份的关切和偏心,放在了谈“股”论“金”合集里面了,感兴趣的可以去看看。

目前盐湖股份市值1021亿左右,2022年收入增长点为碳酸锂,2022年收入115亿,较2021年18亿增长了539%,而且毛利率高达92%,跟捡钱没啥两样!见图:

2022年数据

2021年数据

盐湖股份采取的措施:

2022年盐湖股份最大业绩增长点为碳酸锂,为了满足下游的需要,“扩大锂”是盐湖股份落实《青海建设世界级盐湖产业基地行动方案(2021-2035年)》关于锂产业扩规提质的重要举措,符合国家“双碳”目标要求。2022年5月,盐湖股份计划投资70.8亿元,新建4万吨/年基础锂盐一体化项目,其中电池级碳酸锂2万吨,氯化锂2万吨,预计2024年投产。公司在现有3万吨/年碳酸锂生产能力的基础上再扩能建设,有助于巩固盐湖提锂的行业龙头地位,加快成为新能源的“护航者”。

市场预测对碳酸锂的需要量:

根据伍德麦肯兹2022年第四季度最新数据显示,中国依然是世界锂化工产品的主要来源,2022年国内锂盐厂在受到高温限电限产等客观因素影响下,锂化合物和衍生物生产总量依然占全球总量的66%。另外根据中国海关总署数据显示,2022年中国碳酸锂累计进口量为14.3万吨,同比增加67%;氢氧化锂累计出口量为9.3万吨,同比增加25%。

根据伍德麦肯兹2022年第四季度数据预测,未来10年全球锂化工产品供应将处于迅速增长阶段,2032年预计全球锂产品供应将达到255万吨LCE,2022到2032年复合增长率13%。中国将依然作为锂化合物和衍生物的主要生产国,另外随着多家企业在澳洲建立锂盐加工厂,未来澳大利亚有望成为全球又一大主要锂产品生产国。

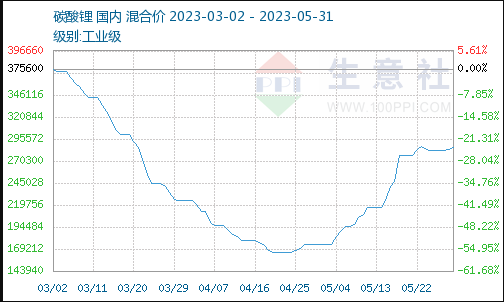

碳酸锂价格走势:

看下图,由于下游对碳酸锂的需求,2023年4月底开始每吨价格开始回升,目前为28.6万元/吨。对盐湖股份来说,二季度报表也不会差。

盐湖股份背景分析:

由于破产重组,国家号召全国力量,拯救盐湖股份,如银、国开、石化、中银、陕煤、邮储、建行、农行等都来输血,可见国家对盐湖股份的重视程度,相应地盐湖股份需要拿出业绩来回馈,因此估值偏低的情况应该不会持续太久。这点纯属小编的主观思想来揣测。

盐湖股份的股价走势:

月线走势

技术方面来看,最近3个月,股价加速下跌,但成交量萎缩,见底的信号。

股价下跌原因分析:

- 国家政策支持:中国政府近年来一直在推动绿色能源产业的发展,其中包括钾肥和锂电材料领域。据统计,2019年我国钾肥产量达到了678万吨,同比增长了3.5%。此外,中国政府还出台了一系列支持新能源汽车发展的政策,预计到2030年,我国新能源汽车市场规模将达到万亿级别。这些数据表明,盐湖股份在国家政策支持下有望实现更好的发展。

- 行业前景广阔:根据市场研究公司的数据,全球锂电池市场规模预计将从2020年的1400亿美元增长到2025年的3100亿美元,年均复合增长率高达23.2%。同样,根据国家统计局的数据,我国钾肥市场规模自2011年以来一直保持着稳定增长,预计到2025年将达到约5000万吨。这些数据表明,盐湖股份在锂电池和钾肥领域具有广阔的市场前景。

- 公司实力强大:据盐湖股份公布的财报数据显示,公司在2019年实现了营业收入约为176亿元,同比增长了16.4%;归属于上市公司股东的净利润为13.5亿元,同比增长了36.4%。此外,盐湖股份拥有丰富的钾矿资源储备,截至2019年底,公司保有储量为6.4亿吨,占全国总储量的近30%。这些数据表明,盐湖股份在公司实力方面具有优势。

- 估值水平低:根据同花顺软件提供的股票数据分析,盐湖股份目前的市盈率和市净率分别为15.4倍和3.2倍,相较于同行业的其他上市公司而言较低。例如,国内钾肥领域的龙头企业中孚实业的市盈率和市净率分别为37.8倍和5.5倍,而国内锂电池领域的龙头企业比亚迪的市盈率和市净率分别为22.8倍和3.6倍。这些数据表明,盐湖股份的估值水平相对较低。

通过数据的支持可以发现,盐湖股份被严重低估的原因主要在于国家政策支持、行业前景广阔、公司实力强大以及估值水平低等因素。

总结:如果是你,手里握着1000万元,是否闭眼买入盐湖股份等2年后再看呢,还是避而远之?

以上都是个人观点,并非投资建议。请谨慎参考,感谢阅读。