华宇电子IPO:手机等终端产品销量下滑致公司营利双降,筹划避税770万元存争议

近日,池州华宇电子科技股份有限公司(以下简称:华宇电子)回复问询函并更新了招股书,深交所则主要对公司近期业绩大幅下滑以及实控人避税等问题进行了问询。

实控人等筹划避税770万元存争议

据了解,华宇电子主要从事集成电路封装和测试业务,主营业务包括集成电路封装测试、晶圆测试、芯片成品测试,公司产品目前仍以SOP、SOT、TO等常规封装形式为主。

截至招股书签署日,彭勇、高莲花、赵勇、高新华分别持有华宇电子34.03%、25.81%、13.4%和3.99%的股份。同时,彭勇、赵勇和高新华通过华宇芯管理间接持有公司0.13%股份,彭勇担任华宇芯管理的普通合伙人,通过华宇芯管理间接控制公司3.37%的股份。

彭勇、高莲花、赵勇、高新华签署了《一致行动人协议》,四人合计控制公司80.6%的股份,为华宇电子的共同控股股东和实际控制人。

值得一提的是,根据华宇电子回复的问询函显示,此前公司股权频繁变更引发深交所提问,同时引出关于税收筹划合法性等相关问题。

2006年后,彭勇、高莲花、赵勇、高新华一起相继创办深圳华宇半导体、无锡国腾、深圳泰美达、无锡华宇芯业、池州华钛、华宇创芯等公司,2014年后,四人筹划推动整体上市,通过业务转移等方式将相关资产、业务注入华宇电子。

但期间,实控人将上述多家公司陆续进行迁址或是将资产、业务注入其他公司,深交所在问询函中则质疑到,该等主体的设立、转让、注销过程及资金流向,是否存在出资不实、循环注资等不规范情形,是否存在违法违规情形或存在较大对外债务,是否存在股份代持。

另外,深交所还要求华宇电子说明业务注入华宇电子后,相关主体历次股权变更的原因、背景、估值及支付情况,部分主体频繁变化注册地址和名称的原因及合理性,是否存在以无业务或较少业务主体获取地方政府奖励、补贴等情形,是否存在潜在纠纷或违法违规情形。

事实上,华宇电子也表示,2019年实控人为了享受台州当地的个人独资企业核定征收个人所得税政策,潜山华威、潜山纪炳将注册地址由深圳迁移至台州。

此后在同年3月时,高莲花、赵勇以及董事长弟弟刘世刚在台州设立的个人独资企业分别将所持有的潜山华威的29.64万元、17.39万元和5.79万元股权转让给公司行政人员唐海珍。

同时,彭勇和刘世刚所设立的个人独资企业分别将持有潜山纪炳32万元、30万元股权转让给公司另一行政人员肖丽萍。高莲花、赵勇设立的个人独资企业则将所持有潜山纪炳19万元、19万元股权转让给唐海珍。

最终,上述股权转让行为按照5%的征收率核定了应纳税所得额,合计缴纳个人所得税48.86万元,转让后上述相关主体即进行了注销。

华宇电子在回复中称,若上述行为不设立个人独资企业而直接进行股权转让,需缴纳的个人所得税合计为818.98万元,两种方式为高管们避税约770.12万元,但市场还是对该种避税手法存在一定质疑。

终端需求放缓,

公司营利双双下滑

华宇电子本身的封装测试产品的应用领域包括5G通讯、汽车电子、工业控制和消费类产品、智能家居、智能定位、信息安全、消防安全、智能穿戴等,但其中贡献绝大部分收入的还是消费电子等领域的客户。

公司提到,受宏观经济环境变化等的影响,2022年以来,手机、笔记本电脑等终端产品需求放缓,公司产品价格出现下调,销售收入增速下降。

2020年至2022年(以下简称报告期),华宇电子分别实现营业收入约为3.21亿元、5.63亿元和5.58亿元,同期实现归母净利润分别约为6132.86万元、1.32亿元和8596.35万元,2022年公司营利双双出现下滑。

并且,华宇电子在招股书中也表示,从目前情况来看,公司产品主要应用领域消费电子市场需求可能难以在短期内快速回升,公司销售订单增速可能进一步放缓甚至下滑,从而公司整体营业收入存在下滑的风险。

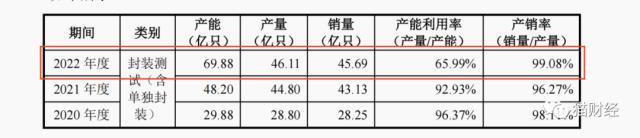

报告期内,华宇电子封装测试(含单独封装)业务环节产能利用率分别为96.37%、92.93%和65.99%,公司在产能由29.88亿只快速提升至69.88亿只,以及下游需求放缓的双重作用叠加下,2022年产能利用率出现大幅度下降。

同时,2022年华宇电子几乎全线产品都出现了单价的下滑。此次IPO上市,华宇电子计划募集资金约6.27亿元,主要用于“池州先进封装测试产业基地建设项目”和“合肥集成电路测试产业基地大尺寸晶圆及芯片成品测试项目”。

本文源自猫财经