聊聊健帆生物的几大风险

健帆生物目前的估值,是作为肾病大单品来进行估值的。

假如从这一逻辑出发,再配合过去两年的行业、企业自身经营状况来看,估值较为合理。

但我自身还是跳出这个逻辑的,我的逻辑是以灌流器为平台,进行的肾病、肝病、脓毒症、重症等多矩阵经营战略。

也是因此逻辑,我觉得健帆生物的行业坡度比较宽,也比较长,有长期投资的价值。

此外,从管理层的过去经历来看,董凡个人能力比较强悍,将丽珠小分厂经过技术包装、整合后蜕变为一家百亿的上市公司,实力可谓不俗。

而面临风险直接壮士断腕,改革销售渠道、团队,调整整体战略布局,也可谓果断。

综合以上,我比较看好健帆生物,也在30左右开始建仓、补仓。

但换个层面而言,健帆生物到底还处于孵化状态,目前仍旧存在许多令人诟病的风险问题。我们看待一家企业,与其不断夸它,不如不断地找茬。就像面对一个喜欢的人,假如你能够容忍她最差的一面,可能你们的爱情会更加牢固。

投资企业也是如此。

今天我就想仔细聊聊健帆生物存在的风险因素。

风险一:行业环境变化

医疗股票这几年最大的投资风险,源自于集采政策的“较真化”。

其实集采并不是这几年冒出来的,早几年已经存在。但与前几年不同的事是,这几年的集采,是真的真金白银被降价了。特别是刚出来心血管耗材被砍90%以上的新闻一出,直接让大部分高耗材类企业震惊了!

90%的价格让步,需要多少量才能弥补?这成了大部分医疗耗材企业这几年需要面临的主要问题了。

也因此,当本以为不可能被集采的生长激素,同属大单品的长春高新也被集采灵魂发问的时候,健帆生物的股价也应声跌倒,连续单日下跌8%左右,不可不谓惨烈!

面对连续下跌的股价,我那两天一直在思考两个问题,健帆生物真的能集采吗?集采真的对健帆生物是利空吗?

通过多方信息的求证,我得到了还算比较客观的答案。

健帆生物目前无法集采。集采的几个逻辑,其一是为缓解医保压力,其二是为进行国产化替代,提升医疗产品的国产化率,其三,是行业竞争充分,多产品可选择保证了集采可能性。灌流器在很多省份还未进入医保,也就是无法满足降低医保的前置条件,而国产化率?灌流器产品本质上,国外不太使用,也否定了国产替代的因素。

而第三点,跟踪期内血液灌流的行业竞争格局未发生明显变化,市场竞争尚不够充分。目前市面上的血液灌流产品生产企业数量较少,经NMPA查询,截至2023年5月获得一次性血液灌流器生产资质的企业共13家,较2022年5月末新增3家,其中国内生产厂家10家,国外生产厂家3家;2022年下半年新增2家北京中科盛康科技有限公司及广州康盛生物科技股份有限公司。从获得血液灌流器注册证企业的资本实力来看,健帆生物的资本实力仍最强。

13家企业中,据我所知,河北廊坊爱尔还出现过问题。这几乎一票否决了廊坊爱尔的产品,直接将其从老二的位置打下,到现在都没有恢复元气。

对于一种关乎生命的医疗器材,产品质量是底线,假如业内竞争对手连底线都无法保证,那集采是否可能展开呢?答案是肯定不行。

第二个问题,集采对健帆生物真的是利空吗?

我的答案,是不是。

首先,灌流器作为一项新兴事物,其实大部分人要么不知道,要么因为未知因素而尚且不能接受。也因此,健帆生物的销售支出,大部分是开展会和医疗会议、医疗基金支持,倘若直接集采,那是否成为国家背书?那这部分支出,肯定是会下去的。

其次,近两年已有28个省市陆续提升灌流器医保政策,未能进行集采覆盖。倘若集采覆盖,省份数量会增加,患者的经济压力会降低,灌流的人数、频次都会增长,而肾病人数本身增长速度是可观的,我国于2010年组建全国血液净化病例信息登记系统(以下简称“CNRDS”),开始对全国的终末期肾病患者(以下简称“ESRD”)进行透析治疗(包括血液透析+腹膜透析)进行登记并进行相关数据的统计。截至2021年末我国血液透析患者约为74.96万人,较2011年相比增长约3.2倍;2021年度新增血透患者人数为15.54万人、且近年来新增血透患者人数呈逐渐上升趋势。在解决了患者经济压力后,又有国家背书做宣传,其数量也是会同比次增长,有理由可替代集采的大幅度降价。

最后,健帆生物的肾病灌流器目前是大单品,这是健帆目前经营的底气。倘若这个基本盘能实现稳妥增长,提供稳稳的现金流。那为其其他矩阵的扩展会更加有力。而集采,不但不可能成为否决因素,反而可能是促成这个结果的因素之一。

风险二:市场顾虑大单品

市场顾虑大单品问题,我认为依靠集采可能消除这个顾虑。

同时,健帆生物目前的战略,也在逐步消化这个问题。

- 肾病矩阵的稳扎稳打。健帆生物的起家法宝是灌流器,这以后,开始逐步以肾病为点,用透析粉、透析机、透析药、透析营养补给等打造面,以此加固肾病的基本盘。

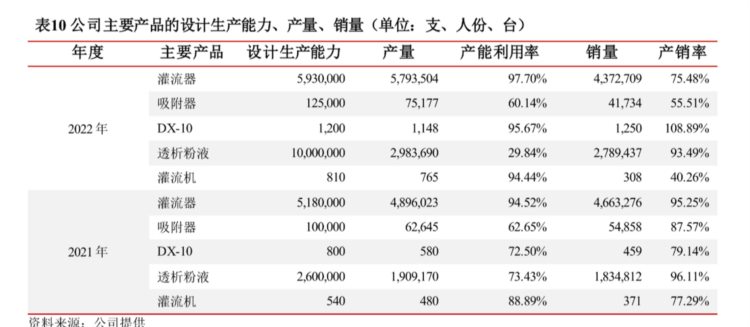

从2021-2022年公司营业收入构成也可以看出,一次性灌流器占比下降的同时,血液净化设备有明显的增长,主要增长因素是DX-10卖的很好。

当然,这里有很大的被动原因,疫情和渠道改革导致了灌流器销量的降低,同时,前几年发债建厂扩张导致生产大幅度增加,再加上无法预料的疫情因素,这也导致了健帆22年业绩的滑铁卢。

从数据上来看,2022年灌流器的产销率为75.48%,远低于21年的95.25%,看来去库存还有一段路。

但我认为,这不是大问题,因为行业需求仍存在,而且随着老龄化与肾病发生率增长,需求只会增加,不会降低。

而这一次业绩的大幅度下跌,管理层的应对也比较出色。先是关停了生产端,以此降低无效生产率,再配合国家政策以及实际需求改变,增加了DX-10血液净化设备的生产与销售,一定程度上弥补了22年灌流器销量下跌的空间。

此外,DX-10也并不是简单的血液透析设备,其还具有灌流器的多种作用,可以视作为健帆灌流器的炮台,为其平台型战略打造的坚实炮台。

同时,子公司的健福生物生产的透析药品,也是为弥补灌流器单一性风险的额外保证。

但从客户集中度来看,仍旧存在一些问题。参考22年三季度业绩暴跌,其原因也是因为销售目标较为集中,在四川、贵州、云南等地无法开展正常销售后,其业绩也受到了较大的影响。此外,销售模式主要为赊销,侧面可以说明,公司的主动权仍旧不大,要走的路还很长。

- 人工肝,重症,脓毒症等应用很广阔,专家理论、实践论证也在有序开展,这将是弥补大单品短板的重要因素。

风险三:财务问题

自从22年三季度业绩崩盘式下降后,大部分人可能受股价下跌影响,基本上出现了自编鬼故事的洗脑自己卖出股票的现象。

几个最大的鬼故事,钧来自于财务问题。

其一:存货大幅度上涨,企业东西卖不出去了,医院因为疫情原因回款出现困难。

2022年度公司存货大幅提升,主要系当期公司按照年初制定的生产计划生产,但销售进展不达预期使得库存商品大幅提升所致。2022年度公司增加了原材料备货量,使得2022年底存货原材料及预付款项(原辅料采购预付款)规模同比大幅提升。

这里有客观因素,也有主观因素。

客观因素是疫情,但造成健帆生物22年业绩大幅度下跌的主观因素,还是20年管理层等行业的乐观。当然,我认为这种乐观并不是盲目的,而是建立与对未来肾病需求的乐观估计,也因此进行了发债扩产。

而疫情本身因为在20年后逐步被大家所接受,持续了较长时间的“共同生活”状态,也让大部分人开始略有放松。可没预料到的事是,22年整年,大部分城市都处于不同阶段的封控、经历状态,由此也导致产品的生产和销售受到了极大的影响。

此外,初创团队与现公司的利益不一致,也导致了管理层面临销售问题的困局。毕竟当面对连续1年多的业绩下降,且本身初创团队经历上市5年后已经财务自由,谁也不愿意再冒风险,少了一份创业的前期的激情。

而后引入“外来和尚”导致短期业绩“虚增”,最终导致22年3季度业绩崩盘。这里管理层有一定责任,但同时在面对问题的时候及时断腕纠正,也可以说管理层知错能改,善莫大焉。

目前新销售团队在逐步接管业务,销售端也在恢复正常(从23年一季度报可见),而管理层也逐步推出新的销售激励制度,可以说是对症下药了。

其实从存货周期来看,比原先大概多出了半年,而健帆产品本身保质期是2年左右,问题并不大。从少有渠道了解,也可以看到确实存在22年3月的批次产品刚好被使用,但也有22年7月的产品已经投入使用,可以说去库存是在良性开展的。

而回款出现问题已经被23年一季度的报告伪证了,一季度回款良好,现金流大幅度增加。

一切都在朝着好的方向发展。

其二:企业的短期借款、长期借款持续增加,企业缺钱了。

这个问题我在之前的长文中已经解剖,有兴趣可了解。

以上三个问题,是我对于健帆了解后意识到存在的风险问题。但通过信息搜索、整合和思考,我认为目前的价格,这些风险是可以接受的,也因此我逐步开始建仓,补仓。截止今日,目前半仓左右,合12000股。