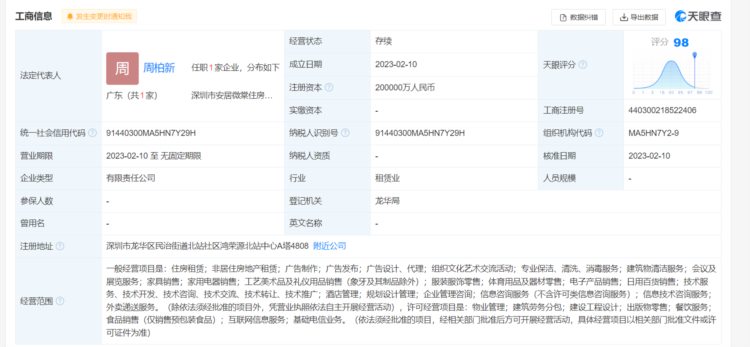

深圳城中村统租的操盘手叫做“深圳市安居微棠住房租赁投资控股有限公司”,今年2月10日刚刚成立,注册资金20亿。

该公司有两大股东:深圳市安居鼎丰管理有限公司,持股51%,穿透下去就是深圳人才安居集团有限公司,100%控股。

注册资金1000亿的深圳人才安居集团,再穿透下去就是深圳国资委,也是100%控股。

另一个股东是深圳愿景明创管理咨询有限公司,持股49%。该公司有7大股东,最大的愿景基石(天津)投资管理有限公司持股48.98%。

愿景基石(天津)投资管理有限公司被愿景明德(北京)控股集团有限公司全资控股,再穿透下去就是天津维航管理咨询有限公司,持股36.95%。

天津维航管理咨询有限公司的法定代表人单一刚,持股0.1%,是自如客创始人,目前在164家企业任职,包括链家和自如系的公司。

而愿景明德(北京)控股集团有限公司的法定代表人陶红兵,对该公司最终受益股份为16.4%,他还是链家的董事。

深圳愿景明创管理咨询有限公司的二股东是天津晨晖商务咨询有限公司,由天津晨鑫信息咨询有限公司全资控股,而天津晨鑫信息咨询有限公司由晨贝(天津)技术有限公司全资控股。

晨贝(天津)技术有限公司全资控股的法定代表人彭永东是贝壳找房董事长兼CEO、链家网CEO。

由此可见,安居微棠是由国企主导,民营资本参与的长租公寓。

在人们印象中,国企信誉较好,但没这方面的经验;而民营资本在长租公寓方面的经验丰富,但信誉较差,发生过爆雷事件。

两者取长补短,能否产生良性的化学反应?

长租公寓很难盈利!

不过前几年由于资本过剩,找不到好项目,纷纷杀入这个领域,希望通过上市割韭菜获利。

2020年1月,蛋壳公寓在纽交所上市,第二年就被强制退市,理由是没有按时提交财报。

为什么不按时提交财报?

财务报表太难看了!

根据公开数据:截至2020年一季度,蛋壳公寓一共亏损了63亿,资产负债率97%,比很多开发商还要高。

除了少量的自有住房,大部分长租公寓都是二房东模式,赚取一二级市场的差价。

按照这种模式:二房东的利润=差价*房间数!

根据这个公式,是不是房间数量越多越好呢?

其实不然,二房东模式的最佳规模边界很低,超过这个不高的临界点后,边际成本超过平均成本,规模经济变成规模不经济。

规模不经济有以下两种形式:

1、规模内在不经济造成管理成本激增

一个人的精力是有限的,最多管理100间房。如果突破这个数量,必须请人,俗称“管家”。

二房东公司化运营,要请很多管家,管家也要有人管理,又增加了管理成本。而且公司规模越大越规范,要给员工买五险一金,还有推广提成,成本更高。

因此,个人二房东一般都是自己单干,最多请个别信得过的亲戚。他们赚的钱不只是这门生意的利润,还有一部分是亲力亲为的工资。

如果将管理交给外人做,不仅要付工资,监督也需要成本。

2、规模外在不经济造成的收房成本激增

几家长租公寓的运营公司在市场上收房,房越收越多,剩下的房源越来越少,房东可以坐地起价。

如果收房价太高就放弃呗!

这是个人二房东的思维。

对于运营公司来说,有做大营业收入、打击竞争对手、个人考核等方面的考虑,这些成本未来可能都由股民买单,咬咬牙就收了。

不少公司就这么干的,结果高价收低价出,3000收的房子2500就租出去。最后资金链断裂而爆雷,将矛盾转移给大房东和租客,出现了大半夜赶人现象。

这次,有垄断优势国企出面,有什么变化呢?

1、有国企背景加持,收房成本可能低一些,但也低不了多少,至少要高过个人二房东。

2、租客选择权变小,只能被动接受高租金。

不过,就算独占垄断,也不可能任意定价,想开多少就是多少。

月收入的50%是一个人所能支付房租的极限,否则还不如回老家种地。

深圳有507万套农民房,假设每套装修及定金10万,总额就是5070亿。

而安居微棠的上级公司人才安居集团从银行获得的授信才5000亿,不可能全部投入只占51%股权的孙公司。

因此,安居微棠能够收到100万套房就不错了,远远达不到独占垄断。

这下子就尴尬了!1000元收的房子定价1500,其他个人房东完全可以搭便车,原来1000租金的房子定价1300~1400,和你抢生意。

#5月财经新势力#