中药行业深度报告:寻找政策春风下的繁荣机会

(报告出品方/作者:东北证券,刘宇腾,赵朝旋)

1.政策端:扩容提速+结构优化,有望开启行业新纪元

近年来中医药政策频出,我们认为,将为行业带来两个方面的影响,一方面以“中 医药发展十四五规划”为核心的系列政策,将为中医药市场带来扩容机会,行业增 速β在政策带动下有望提高;另一方面,随着各地中医药规范性发展政策出台,将 为市场带来结构性的调整机会,有望演化为品种竞争愈发激烈下的优胜劣汰。

1.1.中医药发展十四五规划为中药市场扩容

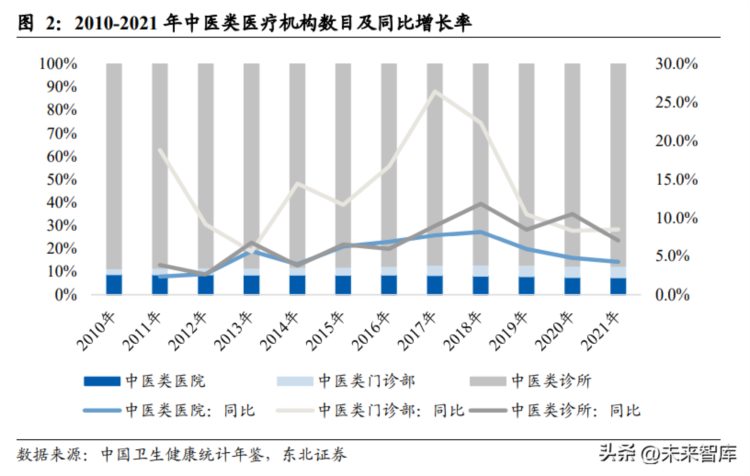

1.1.1.中医医疗机构增长目标明确

在供给端,我们从中医医疗机构、中医师两个方面分析中医药行业的未来发展。1、 中医医疗机构:多项政策推动中医医疗机构设立、中医科室设立、中医覆盖床位数 增长,中医医疗服务范围进一步扩大。2、中医师:医疗机构增长扩大人才缺口,中 医人才需求增加。同时中医资质获取途径得到扩充,加速扩充行业人才队伍。综合 以上两种因素,未来中医药从业者增速预计持续超过行业平均增速。 十四五发展规划目标明确,中医药服务占比逐步提升。首个由国务院办公厅印发的 中医药发展五年规划,是推动中医药振兴发展的纲领性文件,统筹医疗、科研、产 业、教育、文化、国际合作等重点领域,全面发挥中医药多元价值,规划了中医药 高质量发展的新思路和重点任务。

1.1.2.政策推动中医人才加速配置

行业人才缺口较大,政策推动行业人才加速配置。随着中医医疗机构的建设不断推 进,机构对于中医药人才的需求也随之增长,行业人才仍有较大缺口。近年来,各 省市陆续印发多个中医人才政策,在中医药发展战略规划纲要、促进中医药传承创 新发展的意见、中医药发展“十四五”规划等政策中均对中医执业(助理)医师数 量进行了明确规定,2020 年、2022 年、2025 年每千人口中医类别执业(助理)医 师目标数量不断增加。据 2020 年各省市常住人口数据统计,2020 年江西、湖北、 广州等七个省份尚有总计 17846 人的人才缺口。2022 年广东、福建两省人才缺口共 15503 人(常住人口仍按照 2020 年数据计算),2025 年山东、黑龙江省人才缺口共 16662 人。我们认为,中医药行业对专业人才需求潜力巨大,未来将吸纳更多中医 药从业者,增加行业人才资源。

中医资质获取途径拓宽加速人才增长,确有专长人员补充中医人才队伍。目前中医 人才来源主要分为三类:1.中医类执业(助理)医师;2.确有专长人员;3.中医全科 医生。2017 年国家卫生计生委颁布《中医医术确有专长人员医师资格考核注册管理 暂行办法》,明确以师承方式学习或有多年中医医术实践的人员在满足一定条件后 可以获得中医(专长)医师资格证书,从而可以以个人开业的方式或者在医疗机构 内从事中医医疗活动。暂行办法的颁布为确有专长人员拓展中医医师资格的获取途 径。相比于西医医师,更多途径促进中医药人才增长大幅增长,为行业增长贡献力 量。

中医药执业医师增速快于行业平均水平,中医医师占比不断提升。强化中医药人才 培养是推进中医药发展的重要一环。从 2015-2020 年的复合增速数据可以看出,中 医药从业人员复合增速较执业(助理)医师增速高出 1.3%,而在中医药人员增速主 要系中医类执业(助理)医师贡献力量,其 15-20 年复合增长达 8.6%,高于执业(助 理)医师复合增速(6.1%),数量从 2010 年的 29.4 万人上升到 2021 年的 73.2 万人。 同时,中医类执业医师占比进一步提升,中医类执业(助理)医师数量占全国执业 (助理)医师比例从 2015 年占比 14.9%提升至 2021 年的 17.1%。随着国家推动中 医医疗机构的配置,中医药人才有望呈现加速增长态势,为行业新增中医医疗机构 提供劳动力资源。

中医类医院单院中医医师数量最大,提升速度近 30%。根据中医人员的单院数据, 2020 年中医类医院单院中医执业(助理)医生数量达 37 人,相较 2010 年提升近 30%,且有进一步提升趋势。中医类门诊部和中医类诊所的单院人数也在持续提升, 10 年至 20 年的单院人数分别从 3.4 提升至 5.0,从 0.6 提升至 1.1。从单院角度看, 中医类医疗机构的中医资源得到进一步补充。

综合来看,行业需求扩大后人才缺口进一步增加,《中医医术确有专长人员医师资 格考核注册管理暂行办法》等政策将进一步补充中医人才短缺的现状,中医执业(助 理)医师将持续呈现高于行业执业(助理)医师的较高增速,中医医师占比有望持 续提升。对于医疗终端来说,中医人才的可及性提升,也有利于提升中医就诊需求, 推动行业发展。

1.1.3.文化建设有望推动中医药需求

中医理念贯穿健康全流程,强调“未病先防”和“瘥后防复”。中医药价值体现在三 方面:第一是“未病先防”。提供通治方治疗,起到了消除症状、防止发病的作用。 第二是“已病防变”。让轻型病人第一时间服用中药,防止转为重症,而患者到了重 症时,用中药配合西医救治。第三是“瘥后防复”。中医药在促进康复方面具有优势。 特别是非药物疗法,比如用艾灸加火罐,以及五禽戏、八段锦等,可防止旧病复发 或衍生其他疾病。有条件的综合医院可以探索开展中医治未病服务,在全院推广中 医治未病理念和方法,发挥好中医药“未病先防、既病防变、瘥后防复”的优势和 作用。我们认为,中医“治未病”理念以为预防为出发,贯穿预防病情、控制病情、 病情康复整个诊疗流程。

中医药文化认同感加强,未来需求潜力巨大。随着中药在新冠疫情治疗中进一步彰 显出特色优势,中医药文化得到高度重视。2021 年 6 月,《中医药文化传播行动实 施方案(2021—2025 年)》提出要实施中医药文化传播行动,把中医药文化贯穿国民 教育始终,中小学进一步丰富中医药文化教育,使中医药成为群众促进健康的文化 自觉。广东、四川、天津多地要求将中医药知识和中医经典故事纳入中小学地方课 程或校本课程。这为中医药的市场需求提供了文化土壤。随着中医文化的不断建设, 四季养生、药膳食疗等理论融入国人的生活习惯,“未病先防”“冬病夏治”等思想融 入社会的价值观念,群众对中医药的认知程度得以不断提升,问诊需求有望稳定增 长。

中医类诊疗量快速增长,中医类诊疗量占比持续提升。从中医类总诊疗量来看,除 了 2020 年由于疫情影响导致诊疗量有所下降,15-19 年诊疗增速稳步提升,并且自 2018 年起中医类诊疗量增长快于行业平均增速。我们认为,基于中医药受重视程度的提升以及中医理念和独特优势未来将有更充分的发挥,中医类问诊量及诊疗人次 占比有望持续提升。

1.2.中医药振兴发展重大工程实施方案加速十四五发展规划落地

2 月 28 日晚,国务院办公厅向各省、自治区、直辖市人民政府,国务院各部委、各 直属机构发布《中医药振兴发展重大工程实施方案》。 我们认为,该文件是继《“十四五”中医药发展规划》之后对中医药发展顶层设计的 补充,重点在各级政府机关部门的协同上提出要求,进一步明确了共计八项工程的 配套措施和部门分工,再次明确传承创新发展中医药是十四五期间的重要工作内容, 也加大了对中医药发展的支持和促进力度。

中医药全产业链有望受益于中医药服务占比提升。首个由国务院办公厅印发的中医 药发展五年规划,是推动中医药振兴发展的纲领性文件,统筹医疗、科研、产业、 教育、文化、国际合作等重点领域,全面发挥中医药多元价值,规划了中医药高质 量发展的新思路和重点任务。 文件涉及中医药服务、中西医协同、中医药创新、中医药人才、中药质量、中医药 文化、中医药开放、中医药改革试点等八大工程。我们认为鼓励政策上将长期对中 医药产业各方面加速迎来利好。

1.3.支付端政策:集采降价较温和,基药目录中西药并重

2022 年药品医保目录已经公布,我们预计在 2023 年将有两方面比较重要的政策对 中成药的支付端产生影响。首先是中成药集采,我们认为中成药集采呈逐步扩大趋 势,但降价相对化药更加温和,集采下的竞争态势表现更好。其次我们认为在 2023 年有望出台的新版基药目录,中成药占比有望扩大,2017 年以来陆续获批的中药新 药将获得进入新版基药目录的机会。 中成药集采呈逐步扩大趋势,但降价相对温和。自 2021 年底,中成药集采明显加 速。随着全国中成药联合采购办公室的成立,中成药集采逐步从区域试点向全国铺 开。2021 年底以来的中成药集采,目前湖北和广东已完成并公布中标结果,从已公 布的中标结果来看,价格降幅相比此前化药集采普遍较低。

湖北较早牵头开展中成药集采,中选结果平均降幅为 42.27%,为全国中成药集采 提供参考依据。从 2021 年 12 月湖北牵头 19 省联盟中成药集中带量采购的公布结 果中看,157 家企业的 182 个产品参与报价,采购规模近 100 亿元;最终 97 家企 业、111 个产品中选,中选率达 62%,中选价格平均降幅 42.27%。 广东集采降幅温和,平均降幅为 40.21%,与湖北省集采基本持平。集采中涉及到的 独家产品降幅小,另外对上市公司影响较小。据我们统计,此次中标药品共计 361 个,参考各省份挂网的最低价格,平均降幅为 40.21%,其中拟中选品种平均降幅为 46.78%,拟备选品种平均降幅为 25.60%,28 个独家产品平均降幅为 15.36%。我们 计算出 53 个品种各自的平均降幅,去除品种中标药品数量的影响后,中标的 48 个 品种平均降幅为 21.80%。

2009 年起开始施行国家基本药物目录制度,原则上每三年进行一次目录调整。国家 基本药物,是指满足疾病防治基本用药需求,适应现阶段基本国情和保障能力,剂 型适宜,价格合理,能够保障供应,可公平获得的药品。基本药物目录就是要遴选 适当数量的基本药物品种,满足疾病防治基本用药需求。新版基药目录数量有望进一步增加,且中成药占比有望继续扩大。2018 年版目录增 加了品种数量,共调入药品 187 种,调出 22 种,由原来的 520 种增加到 685 种,其 中西药 417 种、中成药 268 种(含民族药)。2018 年版基药目录中成药占比持平 2015 年版,占比 39%,当前中成药行业已经较 2018 年发生变化,进入传承创新发展新 时代,预计中成药占比有望在新版基药目录进一步扩大。

政策鼓励优先配备和使用基药。2019 年 10 月 11 日,国务院办公厅公布《关于进一 步做好短缺药品保供稳价工作的意见》,文件明确要逐步实现政府办基层医疗卫生 机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于 90%、80%、60%,推动各级医疗机构形成以基本药物为主导的“1+X”用药模式,优化和规范 用药结构。 新增品种放量弹性大,关注创新中药进入基药目录机会。上次基药目录调整是在 2018 年,自 2018 年至今中药行业陆续出台一系列推动中成药传承创新发展的鼓励 政策,尤其中医药在应对突发疫情时做出重大贡献,2021 和 2022 年分别有 12 个和 7 个中药新药获批,以岭药业共计 3 个品种,康缘药业共计 4 个品种,评审提速, 新药品种部分有望进入基药目录,实现在医疗机构端放量增长。

2.中成药市场渠道:院内院外均有望呈恢复态势

2.1.医疗机构渠道:结构性调整

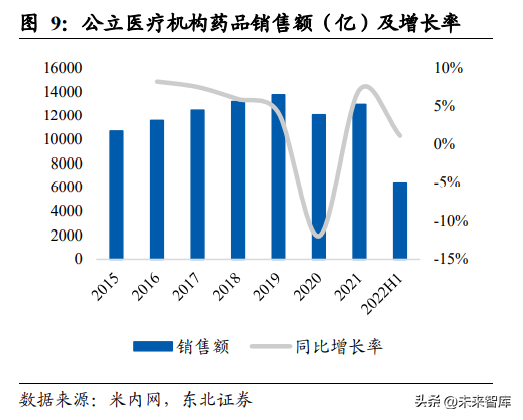

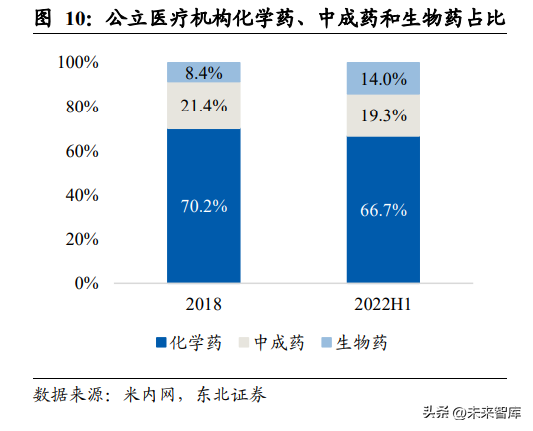

公立医疗机构渠道药品规模未来有望保持 5%增速。院内用药市场三大类药物包括 化学药、中成药和生物药,2021 年合计规模约为 12,973 亿,2015 年-2021 年 CAGR 为 3.23%,疫情影响之前(2015 年-2019 年)CAGR 为 6.44%,合理预测未来短期内 将保持 5%增速。内部结构上,生物药保持最快增长,中成药占比略有下滑,从 2018 年 21.4%下降至 2022H1 的 19.3%,化学药占比下滑最大,从 70.2%下滑至 66.7%。

公立医疗机构内部四大市场药品销售额占比保持稳定。第一终端城市公立医院加上 县级公立医院共计占比约 87%,其中城市公立医院占比 65%左右。第三终端中城市 社区卫生服务中心(站)与乡镇卫生院合计占比约 13%左右。城市公立医院是患者 就医的主要渠道,县级公立医院规模相对较小,这两部分用药需求较为刚性。慢性 病用药在城市社区卫生服务中心(站)渠道中占主导地位,伴随分级诊疗制度的进 一步推进,以及企业的药品销售渠道下沉、长处方等因素共同促进了社区卫生服务 中心(站)用药的市场增长。

受疫情冲击,公立医疗机构渠道中成药市场规模小幅下滑至 2500 亿左右,疫情后 有望逐步恢复增长。2013 年至 2019 年,整体规模上看,疫情之前公立医疗机构中 成药规模增速放缓,由 10%以上增速逐步降至小个位数增长,甚至在 2019 年出现 小幅下滑。2020 年当前下滑 13.9%,2021 年同比增长 4.9%,2022 年疫情影响会明 显减弱,行业政策支持下,医疗机构端中成药有望恢复性增长。

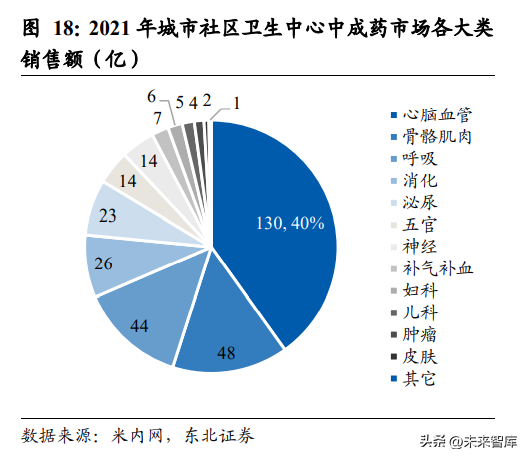

基于中成药在治未病、慢性病、常见多发病、康复等治疗领域优势,基层医疗渠道 占比不断提升。其中城市社区卫生服务中心(站)占比提升最快,已由原来个位数 占比上升至接近 13%。中成药在基层医疗机构渠道增速显著高于城市及县级等级医 院增速,2013-2021 年 CAGR 达到 12.95%。基层医疗市场以门诊病人为主,住院病 人相对较少,在剂型上以口服剂为主,口服制剂增速明显高于注射剂,一定程度上 促进了基层医疗机构占比不断提升。

中药注射剂监管趋严,销售额有所下滑。由于医保目录限制、中成药限方、修订说 明书以及重点监控等原因,中药注射剂销售额从 2015 年 977 亿,先上升后下滑至 2019 年 825 亿,CAGR 为-4.15%,中药非注射剂品种销售额从 1596 亿逐步上升至 2005 亿,CAGR 为 5.88%。 中药注射剂不良反应率已逐年下降,安全性提升较为明显。近几年中医药在疫情防 控救治中发挥了独特价值,同时不良反应率下降也是中药安全性良好的证明。就整 个药品不良反应率而言,中药部分不良反应/事件占比已由 2016 年的 16.9%下降至 2021 年的 13.0%,而注射给药途径不良反应占整个中药比重也已经下降至 27.5%。

中成药在心脑血管等优势领域突出。院内市场细分来看,心脑血管类用药在四大市 场占比均分布在 30%-40%之间,为最大细分领域用药。心脑血管类、呼吸、骨骼肌 肉、消化和妇科在各大市场中占比居前。心脑血管、呼吸、骨骼肌肉和消化是公立医疗结构渠道中成药前四大治疗领域,合 计达到 1,647 亿规模,占比达到 65.68%。心脑血管在医疗机构终端遥遥领先。增长 情况来看,2021 年增速较快的领域分别为儿科、皮肤和呼吸用药,分别增长 47.54%、 18.52%和 12.88%。

心脑血管类:2021 年心脑血管类占比 33.30%,是整个医疗机构渠道第一大类中成 药。自 2017 年以来医保目录对多款中药注射剂附加限制,心脑血管疾病中成药销售 规模受影响逐年下滑,2021 年下滑幅度收窄,随着中药注射剂的不良反应率逐步下 降,中药安全性提升明显,中药注射剂的影响有望逐步出清。中医药在治疗心脑血 管领域积累经验丰富且疗效确切,大品种相对较多,2021 年降幅已明显收窄。

2020 年全国公立医疗机构终端销售额超过 10 亿的品种达到 21 个,其中注射剂有 12 个,占比超过 50%。前 21 大品种合计市场份额为 52.2%,12 个注射剂品种市场份 额占比为 31.3%。治疗亚类来看,脑血管占比为 20.5%,心血管占比为 31.7%,绝大 多数产品在国家医保目录内,为防止注射剂滥用现象,注射剂品种限制在二级及以 上医疗机构内医保支付。呼吸系统类:公立医疗机构渠道,呼吸类中成药 2020 年下滑比较严重,受到疫情 影响较大,2021 年较强势反弹。其中 2021 年同比增长 12.9%。总体规模而言,2019 年近年来高点约为 415 亿。2021 年总体规模为 333 亿。呼吸系统类用药在公立医疗 机构终端有望呈现恢复性增长态势。

呼吸系统用药主要分为三大亚类,清热解毒用药、止咳祛痰平喘用药和感冒用药合 计份额超过 95%。重点城市公立医院呼吸系统用药以处方药为主,TOP10 品种前 7 均为处方药,合计市场份额达到 47.22%。全国实体药店销售额达到 4405 亿,实体药店销售额增速快于公立医疗机构终端, 我们预计未来短期内有望保持 7%-8%增速。2013 年至 2021 年 CAGR 达到 7.10%, 即使在 2020 年受到疫情影响,仍然实现 0.7%正增长,2021 年同比增长 7.8%。中国 城市实体药店药品销售额,2015-2021 年 CAGR 为 6.09%。2020 年疫情影响下仍然 实现 1.02%的增长,城市实体药店的增长韧性强劲。

2021 年中国实体药店销售规模达到 4,405 亿元,同比增长 7.8%,其中地级及以上城 市实体药店占比为 60.7%,销售规模达到 2,674 亿元。在城市实体药店中,中成药占 比为 41.7%,销售规模达到 1,115 亿。城市实体药店中,心脑血管类药物占比为 12%, 年销售额为 128 亿,仅次于呼吸和消化系统用药。城市实体药店终端中成药销售额突破千亿,总体稳定。2017-2021 年中成药在城市 实体药店终端增长有限,维持在 1100 亿上下。2020 年疫情影响下同比下降 4.51%。 2021 年恢复性增长 4.11%。

中国城市实体药店终端,销售额过 20 亿品种有 3 个,销售额过 10 亿品种 9 个,最 大单品为同仁堂安宫牛黄丸,2021 年城市实体药店销售额为 23.08 亿,同比增长 23.63%。2021 年增速较快品种包括龙牡壮骨颗粒、铁皮枫斗颗粒、安宫牛黄丸、藿 香正气口服液,增速均在 20%以上。呼吸系统类:中成药实体药店端第一大品类,销售额近 300 亿。2019 年销售额突破 300 亿元,2021 年实现 274 亿销售额,同比下降 4.2%,随着 4 类药品管控放开,有望呈恢复增长态势。

感冒类:呼吸系统亚类,实体药店终端最畅销品类之一,正常情况下增速较快。2017- 2020 年 CAGR 为 9.39%。2020 年中国城市实体药店终端感冒类中成药销售额为 110.34 亿元,同比 2019 年增长 10.41%。2021 年感冒类用药在实体药店终端销售受 到管控,销售额为 100.95 亿元,同比下降 8.51%。随着 4 类药品管控放开,有望实 现恢复性增长。此外,CR4 合计市场份额占比逐步提升,2019-2021 年由 41.63%上 升至 45.07%。

消化系统:用药市场扩容。2021 年中国城市实体药店终端呼吸系统中成药销售为 153 亿,同比增长 9.8%。过 10 亿大单品包括健胃消食片和藿香正气口服液,另外片仔 癀渠道相对更分散,城市药店销售额为 9.32 亿。受工作节奏加快,压力大以及饮食 不规律等问题困扰,消化系统疾病用药市场逐步扩容,未来有望进一步扩大。

3.中成药市场投资主线

中成药、中药饮片及配方颗粒为中药主要类别,中药房配置带动处方方剂增长。从 中医医生处方行为来分析,中医医生以处方方剂及中成药为最主要药品。《关于进一 步加强综合医院中医药工作推动中西医协同发展的意见》中指出有条件的综合医院 特别是有条件的三级甲等综合医院要按照《医院中药房基本标准》设置中药房,提 供中药饮片、中成药和中药配方颗粒调剂服务以及中药饮片煎煮服务。中药房配置 进一步带动中药(饮片、中成药、中药院内制剂)的销售,其未来将有更大潜力。中成药市场,我们重点关注三大细分领域的投资机会,包括精品中药、品牌 OTC 和 创新中药。重点分析中成药市场院内和院外两大渠道。

3.1.精品中药:量价齐升,老字号品牌重新焕发活力

上游中药材稀缺,国家保密配方,品牌效应明显,对应高净值客户,议价能力较强。 精品中药核心在于上游中药材稀缺,部分野生动植物相对匮乏,人工养殖效益较低 导致积极性不高,引发资源较为稀少。精品中药的疗效和价值不断受到患者认可, 在持续提高的需求刺激下,近年来相关上游中药材价格不断上涨。

3.1.1.有望维持量价齐升逻辑

人工养麝数量增长迅速,未来有望持续扩大天然麝香供给。麝香取自成熟雄体香囊 中的干燥分泌物,是我国传统中药。应用广泛,经典名药安宫牛黄丸、片仔癀等均 以麝香为关键配方。当前使用野生麝资源已经被明文禁止,天然麝香价格居高不下, 人工养麝成为实现资源保护及可持续使用的关键。自 20 世纪 50 年代开始人工养麝, 此后经过波折发展,现如今人工养麝已经具备产业化发展的基础,规范化发展显得 尤为重要。

近年来由于大型药企的发力和民间投资的青睐,特别是一些地方政府将养麝作为发 展农村经济和脱贫的途径,使麝的人工繁育进入新的快速增长时期。以陕西省凤县 养殖户养殖林麝为例,2001 年 11 家养殖户圈养林麝共 158 头,2005 年 40 家养殖 户圈养林麝共 447 头,2010 年 60 余家养殖户圈养林麝共 1760 头,2012 年 314 家 养殖户圈养林麝共 3620 头,2016 年 363 家养殖户圈养林麝共 9600 头。繁殖率的增 长得益于产仔率和双胎率的提高,年增长率则主要得益于成活率的提高。以陕西凤 县为例,该县的林麝养殖规模为 19600 只,群体年增长率高达 43.8%,个别养殖场 的繁殖率甚至达到了 87.3%(双胎率高达 80%),成活率为 97.1%。保守估计全国林 麝年增长率在 20%以