有些朋友买增额寿,虽然知道《保险法》有第89和第92条来保证安全的持有保单,但是还是希望买大公司、股东背景好的。当下,股东背景好,又利益高的增额寿,推荐「邮保一生2.0」。「邮保一生2.0」IRR最高可达3.46%,完全秒杀你能在市面上看到的其他大公司的产品,央企保司此类优质产品极少,尤其10年交堪比“王炸”,感兴趣的朋友,一起往下一探究竟。

目录

01货比三家,「邮保一生2.0」收益如何?02「邮保一生2.0」,收益如何?03「邮保一生2.0」,取钱灵活吗?04「邮保一生2.0」,如何投保?05「邮保一生2.0」,还有哪些权益?06 公司靠谱吗?

01

货比三家,「邮保一生2.0」收益如何?

选择了市场中四款产品:中英「至尊传家」、光大「光明至尊(庆典版)」、X安「御享X年」、X平「岁寿X丰」进行同条件对比,以此我们来看「邮保一生2.0」性价比如何,属于市场什么水平。一句话总结:同类对比,「邮保一生2.0」收益属于市场拔尖水平。

5年交

五款产品,保费回笼时间,「光明至尊(庆典版)」、「御享X年」、「至尊传家」均是在第6年现价超过总保费,「邮保一生2.0」、「岁寿X丰」现价超过总保费则是在第7年。五款产品,收益情况,比如保单第25年,前3款现价均翻2倍,后2款现价则翻1.9倍,当年具体现金价值如下:「至尊传家」106.21万「邮保一生2.0」105.51万「光明至尊(庆典版)」103.41万「御享X年」99.1万「岁寿X丰」98万比如保单第55年,前3款现价均翻2.9倍,后2款现价则翻2.7倍,IRR情况如下:「至尊传家」3.42%「邮保一生2.0」3.41%「光明至尊(庆典版)」3.37%「御享X年」3.29%「岁寿X丰」3.27%

10年交

五款产品,保费回笼时间,「邮保一生2.0」在第8年现价便超过总保费,「光明至尊(庆典版)」在第9年现价超过总保费,其余3款则是在保单第10年现价才超过总保费。五款产品,收益情况,比如保单第35年,前3款现价均翻2.7-2.6倍,后2款现价则翻2.5倍,当年具体现金价值如下:「邮保一生2.0」275.96万「至尊传家」274万「光明至尊(庆典版)」266.9万「御享X年」259.24万「岁寿X丰」252.71万比如保单第75年,此时5款产品现价均翻10倍,IRR情况如下:「邮保一生2.0」3.44%「至尊传家」3.43%「光明至尊(庆典版)」3.39%「御享X年」3.35%「岁寿X丰」3.31%

02

「邮保一生2.0」收益保障如何?

挑选增额寿,大家会比较关注保费回笼速度、现金价值(退保能领到的钱)以及IRR(内部收益率),IRR越高,产品性价比越高。

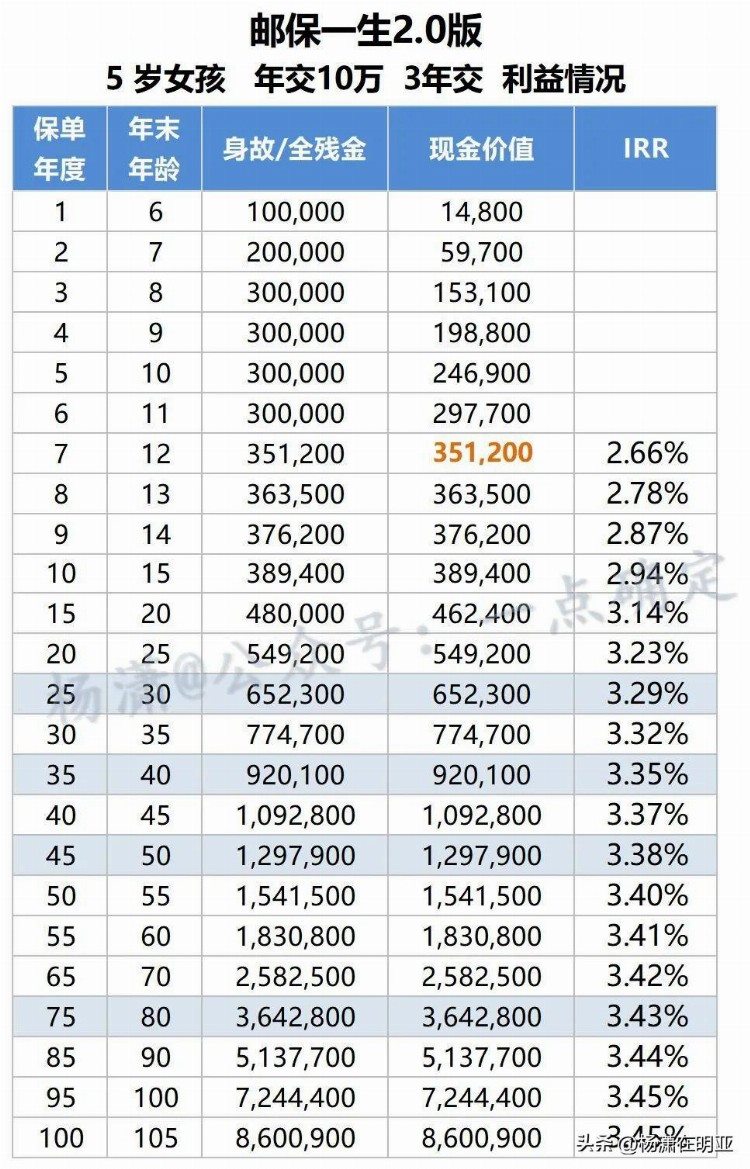

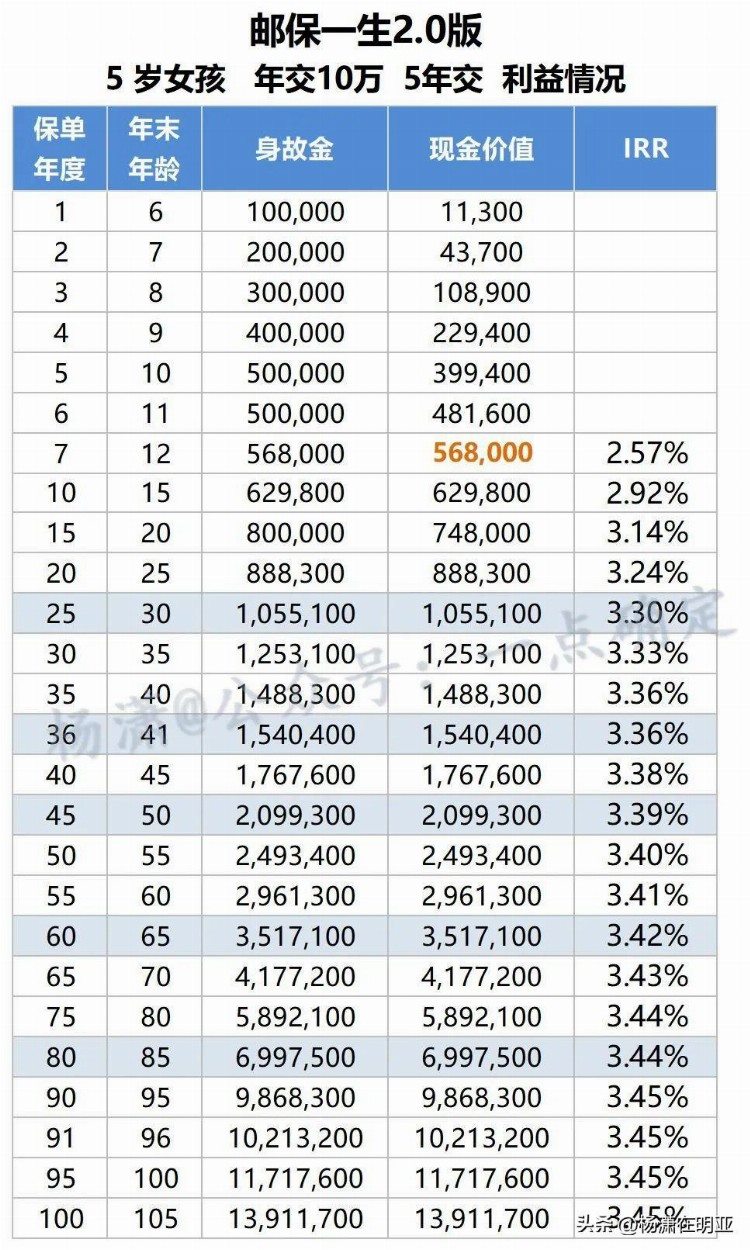

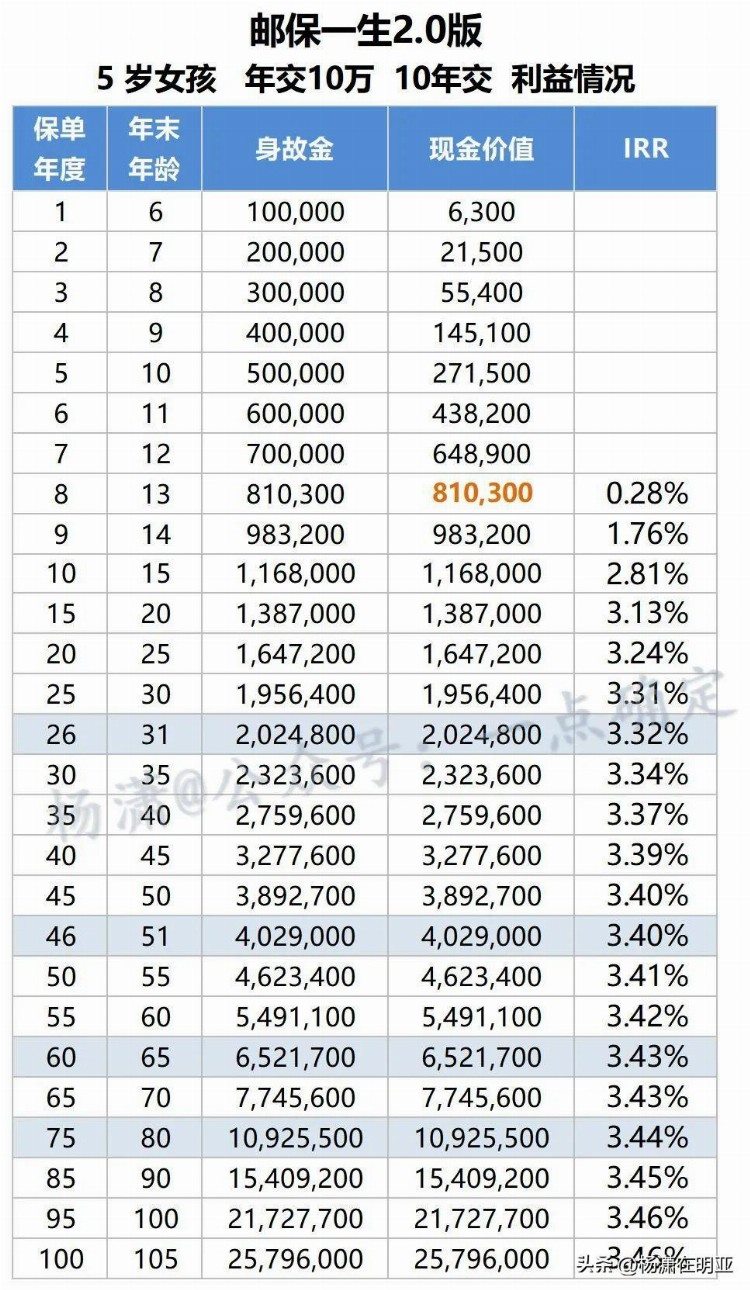

以父母给5岁女孩投保为例,每年交10万,不同交费年限下,「邮保一生2.0」的回本速度及收益的增长情况我们逐项来看。

3年交:「邮保一生2.0」是在第7年现价超过保费,IRR最高可达3.45%。比如保单第25年时,此时收益翻2倍,现金价值是65.23万,IRR为3.29%。

比如保单第45年时,此时收益均翻4倍,现金价值是129.79万,IRR为3.38%。

比如保单第75年时,此时收益翻12倍,现金价值是364.28万,IRR高达3.43%。

5年交:「邮保一生2.0」在第7年现价超过保费,现金价值很优秀,IRR最高可达3.45%。比如保单第36年时,此时收益翻3倍,现金价值是154.04万,IRR为3.36%。

比如保单第60年时,此时收益翻7倍,现金价值是351.71万,IRR高达3.42%。

10年交:「邮保一生2.0」保费回笼速度快,在第8年现价便超过总保费,现金价值很出彩,IRR最高可达3.46%。

比如保单第26年时,此时收益翻2倍,现金价值是202.48万,IRR为3.32%。

比如保单第46年时,此时收益翻4倍,现金价值是402.9万,IRR高达3.40%。比如保单第60年时,此时收益翻6.5倍,现金价值是652.17万,IRR高达3.43%。

03

「邮保一生2.0」领取灵活吗?

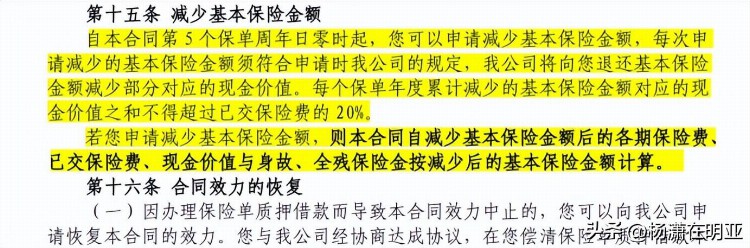

增额寿取钱就是减保,即领取一部分现金价值。减保是否方便,主要看减保规则。增额寿早期没有减保限制,随着监管严格,目前多数产品减保都有20%的限制。

减保限制一般有2种:与保费、与保额相关。与保费相关,每次减保不能超过已交保费的20%,这种取钱金额相对不是很友好;与保额相关,每次减保不能超过基本保额的20%,这种相对更宽松。「邮保一生2.0」,每年减保不能超过已交保费的20%,这是同类产品中取钱金额相对不友好的一种减保规则。

假设5岁女孩,投保邮保一生2.0:10万5年交,累计总保费50万,即保单第10年可减保的上限为已交总保费的20%即50万*20%=10万。第一次减保后,总保费减少20%,所以第二次减保最高可减保金额为40万*20%=8万,以此类推,即每次能减保领取的金额上限都在下降。

想取更多,可以保单贷款或者退保,或投保时用拆单的方式来弥补该条款对于领取灵活性的限制。

04

「邮保一生2.0」如何投保?

「邮保一生2.0」,投保年龄宽泛,销售区广泛,起投门槛低。

投保年龄

「邮保一生2.0」投保年龄宽泛,最早出生30天就可投保,最高至70周岁也可投保,一般超过60岁投保,均需要完成双录。

支持中短期交费

「邮保一生2.0」交费选择中规中矩,既可满足3年或5年短期交费,也可满足10年长期交费,如果想选择15年/20年交费则需要选择其他产品比如中英至尊传家。3年/5年交最高投保年龄至70周岁,10年交最高投保年龄至60周岁。

起投门槛低

增额寿产品,年交最低起投金额,一般是几千元至几万元。「邮保一生2.0」的起投门槛很低,年交最低5000元便可投保,是刚毕业参加工作或者白领一种不错的逐年储蓄方式。

销售区域

「邮保一生2.0」,销售区域比较广泛,可以在北京、江苏、上海、广东、天津、黑龙江等全国22个城市区域内销售,真正实现“邮件送到哪里,产品就销售到哪里”。

05

「邮保一生2.0」有哪些增值服务?

「邮保一生2.0」,同市场同类产品一样,年交保费符合规则,保障年度可获得相应的增值服务。

中邮提供贵宾至尊钻五级客户服务,不同级别客户可享受相应的专业健康管理和就医服务,其中就医服务包含电话医生、视频医生、门诊专家预约、住院及手术绿通、国内二次诊疗、健康陪诊等服务。中邮人寿,截止6月30日,北京地区针对首年保费达到5万及以上客户,赠送“保险之花”四方联邮票,名额有限,先到先得。

中邮人寿暂时不支持设置第二投保人、不能对接万能账户等,这并不影响「邮保一生2.0」的购买,作为银行渠道销售的增额寿首次合作进入保险经纪渠道,一些增值权益正在升级,升级后,估计不会让大家失望。

06

公司靠谱吗?

「邮保一生2.0」,属于中邮人寿,公司实力用两个字形容大和稳。

中邮人寿成立于2009年,是中国邮政控股的国有背景的全国性寿险公司。大股东,中国邮政是一家百年企业,世界500强第81位,在世界邮政企业排名第1位,长期发展稳定。

中邮人寿总部位于北京,注册资本286.63亿元,目前总资产4459亿元。目前在全国设有22家分支机构,业务已拓展全国300 个地市、1525个区县,是中国规模大、背景好、运营稳健的寿险公司之一。

中邮人寿2023年第一季度偿付能力充足,风险评级B,符合监管要求,同时由大型中企中国邮政集团控股,实力雄厚,运营的稳健性无须担心。

「邮保一生2.0」公司实力强大,10年交保费回笼快且收益最出彩,3年交/5年交,收益也很出众,适合对公司有偏好,以长期持有,追求收益稳定安全为目标的朋友。

—END—

上一篇:福安,不“福”不行