智飞生物连续26个季度收入正增长,赢在技术与市场|优秀企业解读

睿蓝研究团队|张舒涵 编辑|LZ

《蓝筹企业评论》出品

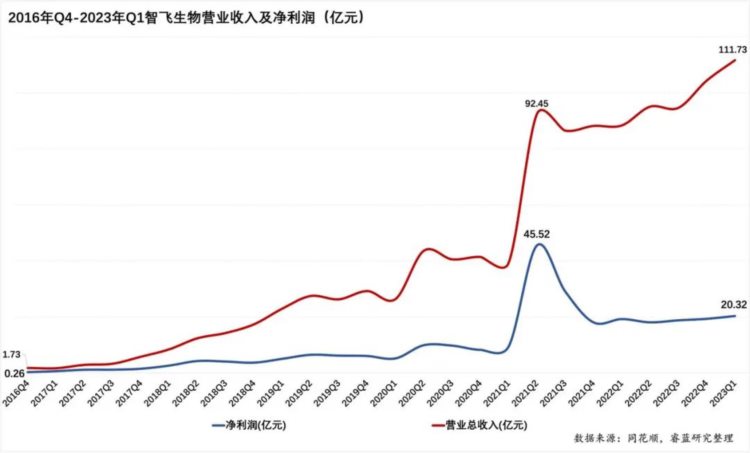

“疫苗龙头”智飞生物披露最新2023年第一季度业绩:收入111.73亿元同比增长26.37%,净利润20.32亿元增长5.68%,扣非归母净利润20.31亿元增长7.13%。

这是智飞生物自2016年第四季度以来的第26个季度收入连续增长,也是剔除2022年新冠疫苗业务因素的第25个季度净利润连续增长。其2023年第一季度收入是2017年第一季度收入的69倍,利润是2017年第一季度利润的34倍。

增长的来源

当然,智飞生物通过2017年至2023年这6年发展,产品结构已发生巨大变化。

2016年智飞生物主要在售产品为二类疫苗,已实现产业化的疫苗产品仅6项:AC结合疫苗、b型流感嗜血杆菌结合疫苗、AC-Hib三联疫苗、ACYW135流脑多糖疫苗、微卡、冻干甲肝疫苗。彼时,其只拥有多糖和多糖蛋白结合疫苗技术等细菌类疫苗研发、病毒类疫苗研发两个平台。

六年后的2023年,智飞生物与全球医药巨头“默沙东”已合作11年,代理产品有四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23 价肺炎疫苗、灭活甲肝疫苗。更重要的是,智飞生物在此期间亦自主研发出了结核病系列产品及重组蛋白亚单位新冠疫苗多项产品,且结核产品已在中国大陆地区超过90%的省级单位中标挂网。

此时,智飞生物凭借11款在售产品、28个在研项目形成八大产品矩阵:流脑疫苗矩阵、肺炎疫苗矩阵、肠道疫苗矩阵、结核产品矩阵、多联疫苗矩阵、新发突发传染病疫苗矩阵、成人疫苗矩阵、升级换代疫苗矩阵。这6年通过近21亿元研发投入,建成了九大技术研发平台。

这是智飞生物保持26个季度持续增长的根本逻辑。

一贯的使命与清晰的目标

在智飞生物两周前召开的2022年度业绩说明会,实际控制人、董事长蒋仁生向投资人完整阐述了智飞生物的使命与愿景、发展与目标、产品与结构、技术与市场、行业与公司的思考、计划和实践路径。

关于成长。

蒋仁生称,智飞生物秉承“社会效益第一,经济效益第二”的宗旨,坚持规范治理,夯实发展基础,坚持技术&市场双轮驱动,智飞强化技术研发,坚持“自主研发为主、合作研发为辅、投资孵化为补”的研发创新策略,搭建起的九大技术平台广泛覆盖多种疫苗开发路径,依托北京、合肥、重庆三大研产基地的进行创新孵化。

市场能力是商业化的最终实践手段。智飞生物规模大、覆盖深、执行力高的直营式销售网络让智飞在竞争中始终保持优势,优质的产品都能够依托智飞强大销售网络,快速实现商业价值。

关于产品规划。

对于智飞生物未来三到五年规划,蒋仁生表示:未来三至五年,产品研发将加快推进已完成临床研究产品的上市工作。

目前已申请生产注册的23价肺炎多糖疫苗,已经完成临床试验的四价流感疫苗、人二倍体狂苗,预计在近两年获批上市。

同时按计划完成现有Ⅲ期、Ⅱ期临床项目,已经处于Ⅲ期临床试验的15价肺炎结合疫苗、四价流脑结合疫苗、双价痢疾结合疫苗,争取在未来三四年内实现上市。

关于结核产品。

对于智飞生物自主研发的结核产品,蒋仁生称,2022年公司围绕市场准入、产品认证、医保谈判等工作,积极推广结核双产品,并取得了积极成效。

根据WHO发布全球结核病报告显示的公开数据,结核产品的适用人群带来的产品市场空间非常可观。智飞生物将在目前取得的推广进展和成果上,持续开展结核病防治科普推广、宣传教育,不断提高民众结核病预防意识,积极推动重点人群的筛查和预防性治疗,多措并举地推广结核产品,以期在2023年取得更显著的业绩突破,根据产品放量的通常趋势,往后几年也会在今年的基础上收获更大成效。

关于HPV。

蒋仁生认为,中国市场对预防宫颈癌有着迫切的需求。根据公开数据,中国HPV疫苗的市场渗透率仍处于较低水平,接种了高价次HPV疫苗的人数更少。同时,海外除了适龄女性接种HPV疫苗外,适龄男性也可以接种HPV疫苗以预防相关疾病。

他表示,近年来中国HPV病毒的流行趋势和流行型别发生了一定变化,HPV52/16/58型已成为中国女性中感染率最高的HPV型别,九价HPV疫苗具有显著的产品优势。

综合考虑现在的存量人群以及未来增量需求,在未来十年甚至更长时间,HPV疫苗市场仍然会维持较好的竞争格局。

智飞和默沙东已有超过11年友好合作基础,近四年协议产品合计基础采购金额超过1000亿元。智飞强大的市场网络优势将有力地保障代理产品的推广销售。

庞大终端渠道优势

随着智飞结核双产品逐渐放量,以及23价肺炎疫苗、四价流感疫苗、人二倍体狂苗、15价肺炎结合疫苗陆续上市,智飞生物未来将拥有更高质量的发展。

2023年1月,智飞生物再次与默沙东续约采购合同,对默沙东五种疫苗产品的基础采购金额进行统一续展,产品合计基础采购金额超1000亿元。

2011年,智飞生物与默沙东签订第一份采购合同,针对默沙东的“默尔康”(麻疹风疹腮腺炎三联疫苗)、“纽莫法”(23 价肺炎球菌多糖疫苗)产品在中国大陆未来两年的市场推广,涉及产品价值总额2.2亿元,合同对价4728.87万元/年,实际采购额1.11亿元。2012年合作扩大至五价轮状病毒疫苗及灭活甲肝疫苗,同时签署四价HPV疫苗合作推广协议,而此时默沙东的四价HPV疫苗暂未获中国药监局上市许可。

2012年智飞生物对默沙东实际采购额为1.69亿元,两年实际采购额占计划采购额的127.27%。

2013年,智飞生物与默沙东再次续签“默尔康”(麻疹风疹腮腺炎三联疫苗)和“纽莫法”(23价肺炎球菌多糖疫苗)两款产品的合作,合约期限直到2014年底,此次涉及产品采购总额约3.9亿元,约定合同对价约8147.67万元。

2014年,智飞生物代理产品麻疹风疹腮腺炎三联疫苗和23价肺炎球菌多糖疫苗实际采购额约2.39 亿元。

2017年智飞生物与默沙东重启合作,继续由智飞生物代理默沙东的23 价肺炎球菌多糖疫苗和甲型肝炎灭活疫苗),约定2017年至2020年的采购额分别为2.03亿元、2.54亿元、2.52亿元、1.9亿元,服务费共2.77亿元。

同时,2017年默沙东的四价HPV疫苗获批上市,智飞生物与默沙东约定2017年9月至2021年6月的基础采购计划,其中2017年约5.42亿、2018年约13.72亿、2019年约17.84亿、2020年约22.3亿、2021年约6.17亿。2017年智飞生物向默沙东实际采购代理产品的金额约7.43 亿元。

2018年合作新增九价HPV疫苗和五价轮状疫苗上市,约定五价轮状疫苗至2021年12月31日的基础采购额为31.46亿元,四价、九价HPV疫苗的基础采购额为:2019 年 55.07 亿元,2020 年 83.30 亿元,2021年(截至2021年6月30日)41.65亿元,合计180.02亿元。

2018年实际采购代理产品的金额约30.71亿元,2019实际采购代理产品的金额60.89亿元。

2020年实际采购代理产品的金额88.09亿元,占约定基础采购额94.69亿元的93.03%。

2021年,智飞生物向默沙东实际采购代理产品的金额165.62亿元,占约定基础采购额116.07亿元的142.69%。

2022年,智飞生物向默沙东实际采购代理产品的金额226.75亿元,占约定基础采购额129.41亿元的175.22%。

结核产品的突破

智飞生物另一个重磅产品是结核产品。2020年,智飞生物肺结核产品矩阵获得突破,自主研发的结核重组蛋白宜卡获批上市。

至2022年,宜卡成为中国唯一被纳入WHO结核病防控指南和结核感染诊断检测操作手册的结核特异性抗原结核感染筛查试剂,自主研发产品微卡则是近百年来全球首个上市的预防结核分枝杆菌潜伏感染人群发病的免疫制剂,2021年成为全球首个用于LTBI人群预防发病的免疫制剂。

微卡和宜卡已在中国大陆地区超过90%的省级单位中标挂网。

结核病是由结核杆菌感染引起的慢性传染病,通过呼吸道传播,以肺结核为主。据世界卫生组织发布的《2022年全球结核病报告》,2021年全球约1060万人罹患结核病,年增长率达4.5%。报告显示,中国2021年估算的结核病新发患者数为78万,在高负担国家中排行第三,仅低于印度尼西亚和印度。【1】

据调查,中国15周岁及以上人群结核分枝杆菌潜伏感染率平均为20.3%。平均5个人里面就有1个人感染结核杆菌。结核潜伏感染人群(LTBI)是结核新发病人的重要来源。WHO将开展LTBI的系统筛查和干预作为“2035年终止结核病”的三大支柱策略之一。据WHO报告,全球结核菌感染人数达17亿,中国结核菌潜伏感染率18%(约2.5亿)。

智飞生物副总裁蒲江预测:“结核疫苗未来将产生500亿左右市场规模。”【2】

注解与参考:

【1】《智飞生物副总裁蒲江:结核疫苗在中国或将有500亿元市场规模》,来源:中新经纬

【2】《智飞生物副总裁蒲江:结核疫苗在中国或将有500亿元市场规模》,来源:中新经纬

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)