国内外棉价上涨 棉纱内强外弱 ——中国棉花市场月报·数据篇(2023年6月)

2023 年 5 月,全球棉花产量稳中有降,消费量基本稳定。国内外棉价持续反弹,棉纱价格走势内强外弱。

一、供需状况

(一)全球棉花产量稳中有降 消费量维持稳定

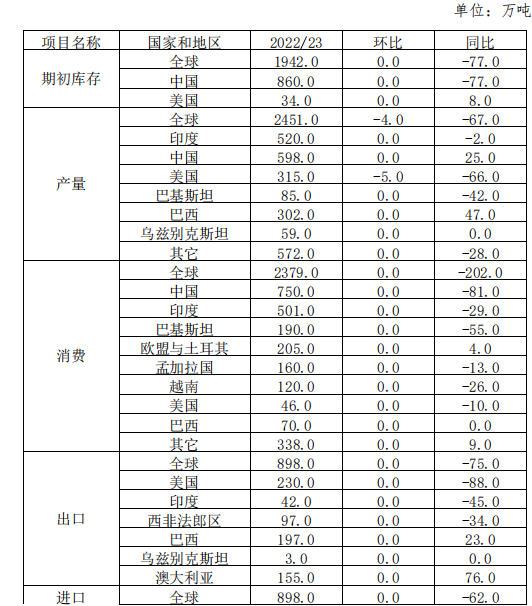

国际棉花咨询委员会(ICAC)2023 年 6 月份发布的数据显示,2022/23 年度,全球棉花期初库存 1942 万吨,环比持平,同比减少 77 万吨;产量 2451 万吨,环比减少 4 万吨,同比减少67 万吨;消费 2379 万吨,环比持平,同比减少 202 万吨;期末库存 2014 万吨,环比减少 5 万吨,同比增加 72 万吨;期末库存消费比 84.66%,环比下降 0.21 个百分点,同比上升 9.42 个百分点(详见附件 1)。

(二)本年度棉花销售接近完成 纱产量同比减少

国家棉花市场监测系统调查数据显示,截至 2023 年 6 月 8日,全国新棉采摘交售已经结束。按照国内棉花预计产量 671.9万吨(国家棉花市场监测系统 2023 年 3 月份预测)测算,截至6 月 8 日,全国累计交售籽棉折皮棉 671.9 万吨,同比增加 91.8万吨,其中新疆交售 622.7 万吨;累计加工皮棉 671.9 万吨,同比增加91.8万吨,其中新疆加工622.7万吨;累计销售皮棉633.4万吨,同比增加 292.8 万吨,其中新疆销售 587.5 万吨。2023 年 4 月,我国纺纱产量 199.2 万吨,同比减少 22 万吨,减幅 9.9%;2022 年 9 月-2023 年 4 月,我国累计纺纱产量 1725.5万吨,同比减少 177.6 万吨,减幅 9.3%。

二、进出口贸易

(一)中国

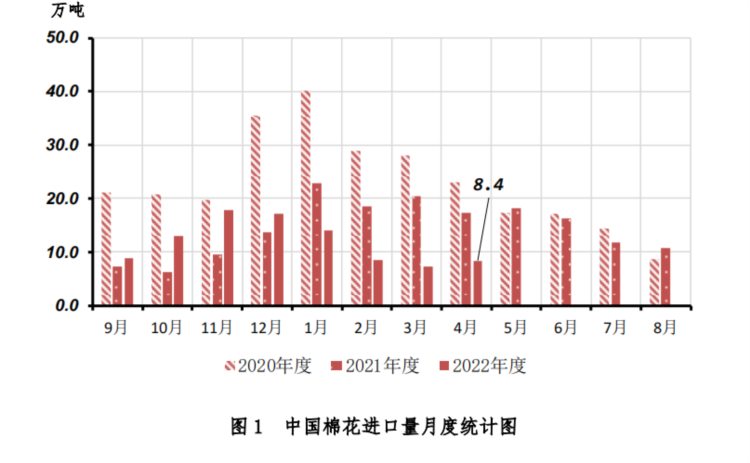

1.中国棉花进口

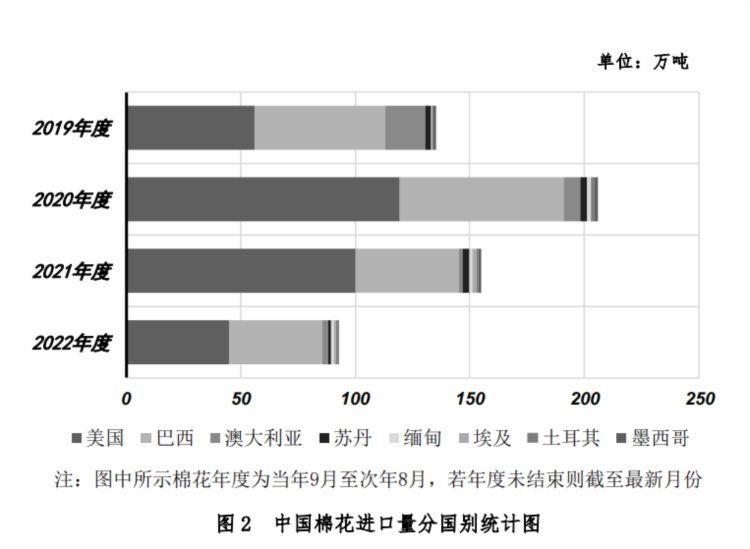

2023 年 4 月,我国棉花进口 8.38 万吨,同比减少 2.4 万吨,同比减幅 22%。2022 年 9 月-2023 年 4 月,我国棉花进口 94.76万吨,累计同比减少 78.1 万吨,累计同比减幅 45.2%(图 1)。2022 年 9 月-2023 年 4 月,我国棉花进口主要来源国为:美国(47.4%),巴西(42.6%),澳大利亚(3%),苏丹(1.5%),缅甸(1.2%),埃及(0.9%),土耳其(0.7%),墨西哥(0.5%)。其中,进口占比同比增加的国家或地区为:巴西(+16.5%),澳大利亚(+2%),缅甸(+0.4%),土耳其(+0.2%);进口占比同比减少的国家或地区为:美国(-10.4%),苏丹(-0.3%),埃及(-0.1%)(图 2)。

2.中国棉纱进口

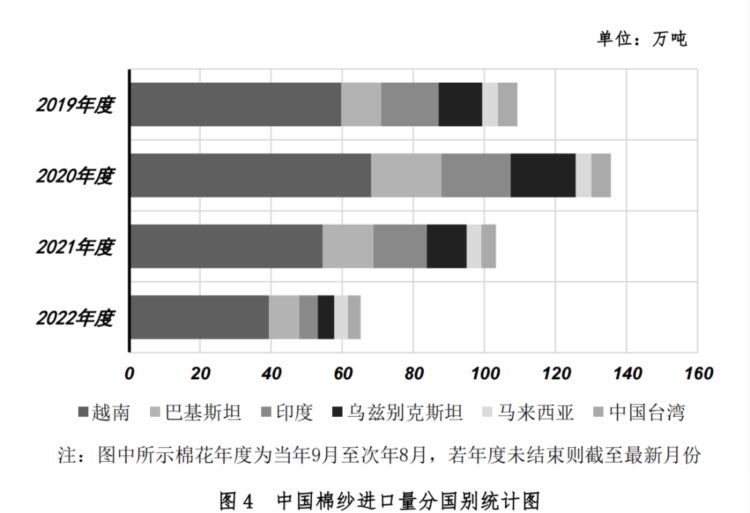

2023 年 4 月,我国棉纱进口 12 万吨,同比增长 0.1 万吨,同比增幅 0.8%。2022 年 9 月-2023 年 4 月,我国棉纱进口 72.18万吨,累计同比减少 40.1 万吨,累计同比减幅 35.7%(图 3)。

2022 年 9 月-2023 年 4 月,我国棉纱进口主要来源地为:越南(54.6%),巴基斯坦(11.9%),印度(7%),乌兹别克斯坦(6.5%),马来西亚(5.4%),中国台湾(5%)。其中,进口占比同比增加的国家或地区为:越南(+6%),马来西亚(+1.7%),中国台湾(+1.3%);进口占比同比减少的国家或地区为:印度(-6.5%),乌兹别克斯坦(-3.5%),巴基斯坦(-0.6%)(图 4)。

3.中国服装出口

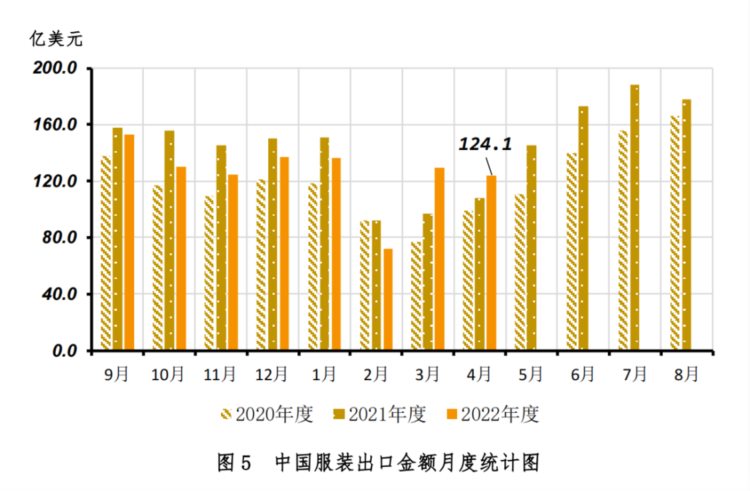

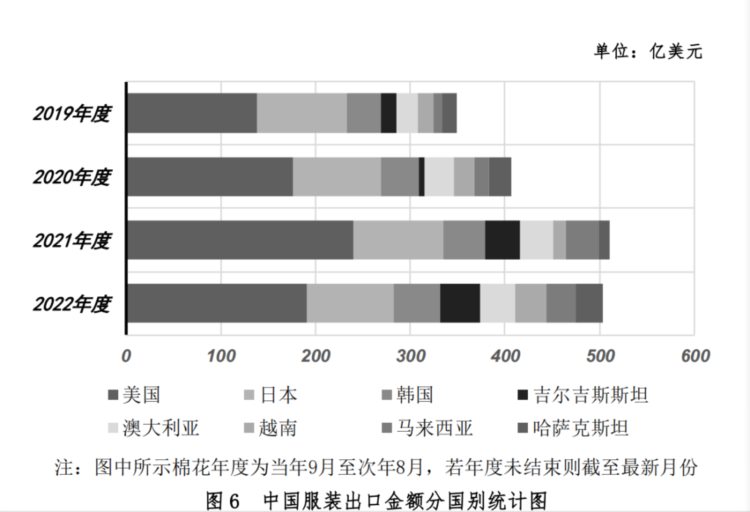

2023 年 4 月,我国服装出口 124.1 亿美元,同比增长 15.9亿美元,同比增幅 14.7%。2022 年 9 月-2023 年 4 月,我国服装出口 1007.17 亿美元,累计同比减少 50.5 亿美元,累计同比减幅 4.8%(图 5)。

2022 年 9 月-2023 年 4 月,我国服装出口主要目的地为:美国(19%),日本(9.1%),韩国(4.9%),吉尔吉斯斯坦(4.2%),澳大利亚(3.7%),越南(3.2%),马来西亚(3.1%),哈萨克斯坦(2.8%)。其中,出口占比同比增加的国家或地区为:越南(+1.9%),哈萨克斯坦(+1.7%),韩国(+0.7%),吉尔吉斯斯坦(+0.7%),澳大利亚(+0.4%),日本(+0.2%);出口占比同比减少的国家或地区为:美国(-3.7%),马来西亚(-0.3%)(图 6)。

(二)美国

1.美国棉花出口

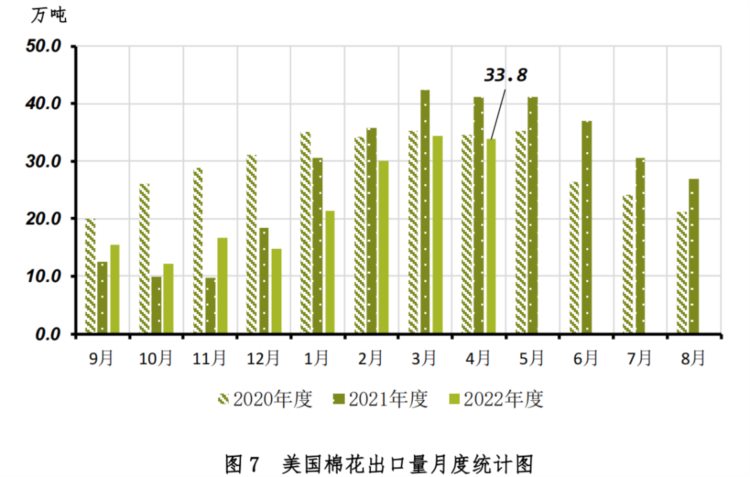

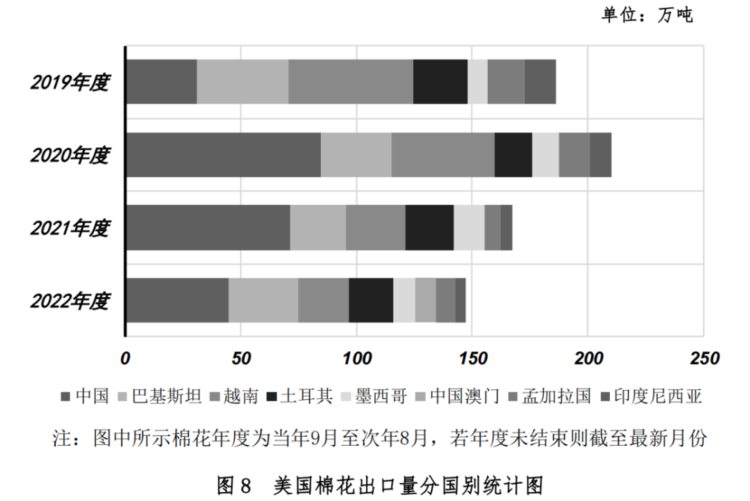

2023 年 4 月,美国棉花出口 33.83 万吨,同比减少 7.3 万吨,同比减幅 17.7%。2022 年 9 月-2023 年 4 月,美国棉花出口178.74 万吨,累计同比减少 21.6 万吨,累计同比减幅 10.8%(图7)。2022 年 9 月-2023 年 4 月,美国棉花出口主要目的地为:中国(25%),巴基斯坦(16.9%),越南(12.1%),土耳其(10.9%),墨西哥(5.4%),中国澳门(4.9%),孟加拉国(4.5%),印度尼西亚(2.8%)。其中,出口占比同比增加的国家或地区为:巴基斯坦(+5%),中国澳门(+4.9%),孟加拉国(+1.2%),土耳其(+0.4%),印度尼西亚(+0.3%);出口占比同比减少的国家或地区为:中国(-10.7%),墨西哥(-1.4%),越南(-0.7%)(图 8)。

2.美国服装进口

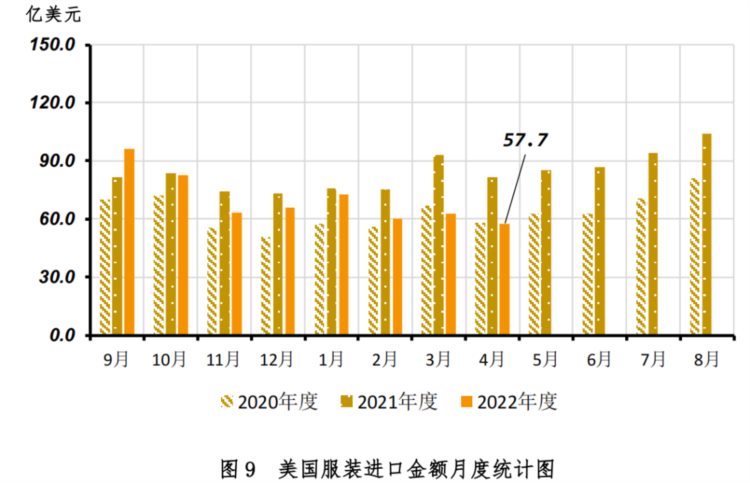

2023 年 4 月,美国服装进口 57.7 亿美元,同比减少 23.8亿美元,同比减幅 29.2%。2022 年 9 月-2023 年 4 月,美国服装进口 560.54 亿美元,累计同比减少 78.5 亿美元,累计同比减幅12.3%(图 9)。

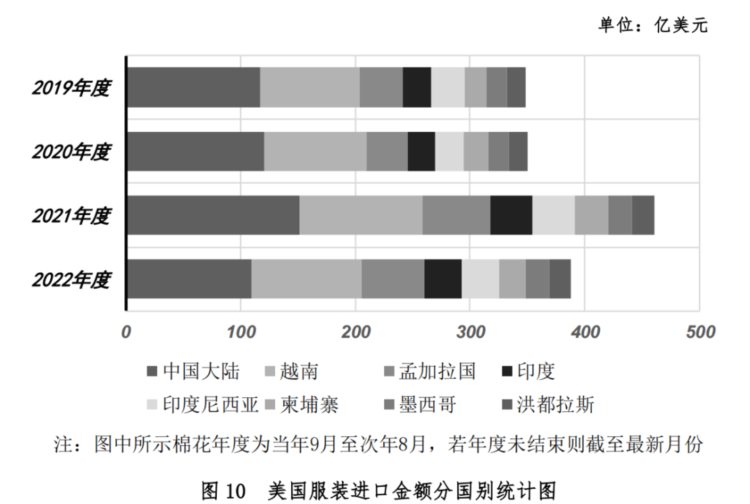

2022 年 9 月-2023 年 4 月,美国服装进口主要来源地为:中国大陆(19.5%),越南(17.2%),孟加拉国(9.8%),印度(5.9%),印度尼西亚(5.8%),柬埔寨(4.1%),墨西哥(3.6%),洪都拉斯(3.4%)。其中,进口占比同比增加的国家或地区为:孟加拉国(+0.6%),越南(+0.4%),洪都拉斯(+0.3%),墨西哥(+0.3%),印度(+0.2%);进口占比同比减少的国家或地区为:中国大陆(-4.2%),柬埔寨(-0.4%)(图 10)。

(三)日本服装进口

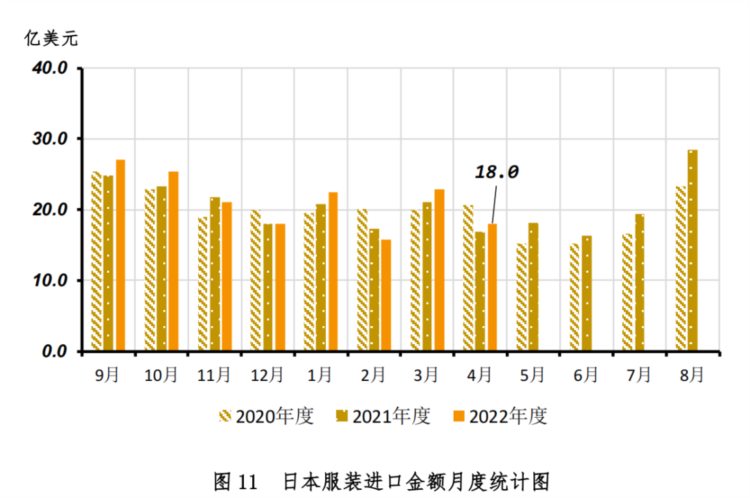

2023 年 4 月,日本服装进口 18 亿美元,同比增长 1.2 亿美元,同比增幅 7.1%。2022 年 9 月-2023 年 4 月,日本服装进口170.39 亿美元,累计同比增长 6.6 亿美元,累计同比增幅 4%(图11)。2022 年 9 月-2023 年 4 月,日本服装进口主要目的地为:中国大陆(53.2%),越南(16.2%),孟加拉国(5.4%),缅甸(5.3%),柬埔寨(4.9%),印度尼西亚(3.3%),意大利(3.2%),泰国(1.5%)。其中,进口占比同比增加的国家或地区为:越南(+2.2%),缅甸(+1.9%),意大利(+0.5%),孟加拉国(+0.1%);进口占比同比减少的国家或地区为:中国大陆(-4.8%),柬埔寨(-0.2%)(图 12)。

(四)欧盟服装进口

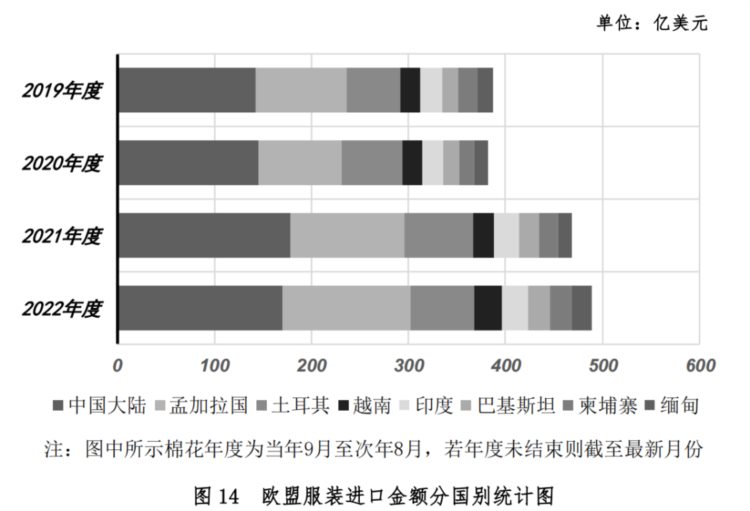

2023 年 3 月,欧盟服装进口 76.9 亿美元,同比减少 10.7亿美元,同比减幅 12.2%。2022 年 9 月-2023 年 3 月,欧盟服装进口 594.3 亿美元,累计同比增长 25.4 亿美元,累计同比增幅4.5%(图 13)。2022 年 9 月-2023 年 3 月,欧盟服装进口主要来源地为:中国大陆(28.7%),孟加拉国(22.2%),土耳其(11.1%),越南(4.8%),印度(4.5%),巴基斯坦(3.9%),柬埔寨(3.7%),缅甸(3.5%)。其中,进口占比同比增加的国家或地区为:孟加拉国(+1.6%),缅甸(+1%),越南(+1%),巴基斯坦(+0.3%),柬埔寨(+0.2%);进口占比同比减少的国家或地区为:中国大陆(-2.7%),土耳其(-1.3%(图 14)。

(五)印度

1.印度棉花进口

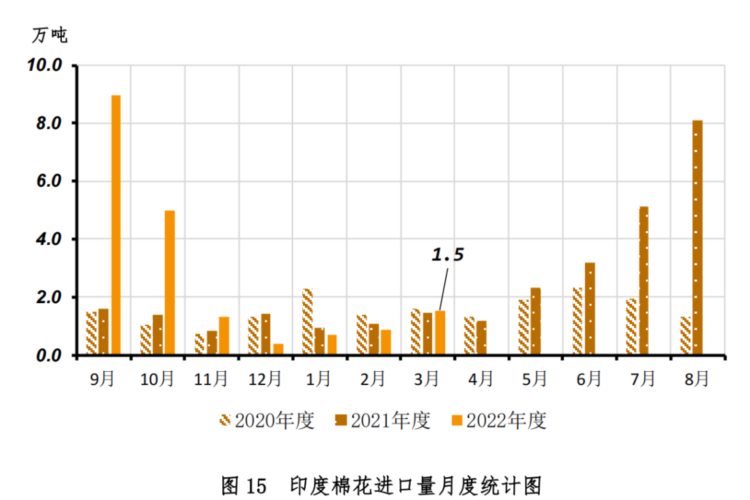

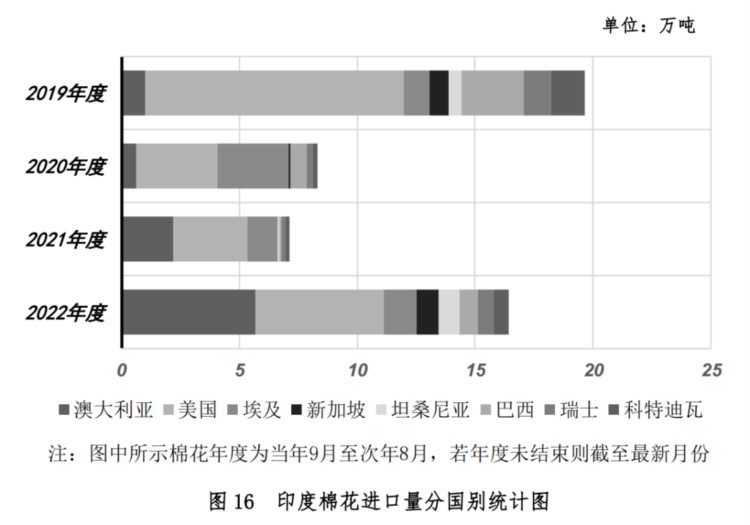

2023 年 3 月,印度棉花进口 1.54 万吨,同比增长 0.1 万吨,同比增幅 5.5%。2022 年 9 月-2023 年 3 月,印度棉花进口 18.73万吨,累计同比增长 10.1 万吨,累计同比增幅 116.3%(图 15)。2022 年 9 月-2023 年 3 月,印度棉花进口主要来源国为:澳大利亚(30.3%),美国(29.1%),埃及(7.3%),新加坡(5.1%),坦桑尼亚(4.7%),巴西(3.9%),瑞士(3.7%),科特迪瓦(3.5%)。其中,进口占比同比增加的国家或地区为:新加坡(+4.9%),澳大利亚(+4.8%),坦桑尼亚(+3.5%),巴西(+3%),科特迪瓦(+1.8%),瑞士(+1.7%);进口占比同比减少的国家或地区为:埃及(-7.5%),美国(-6.8%)(图 16)。

2.印度棉花出口

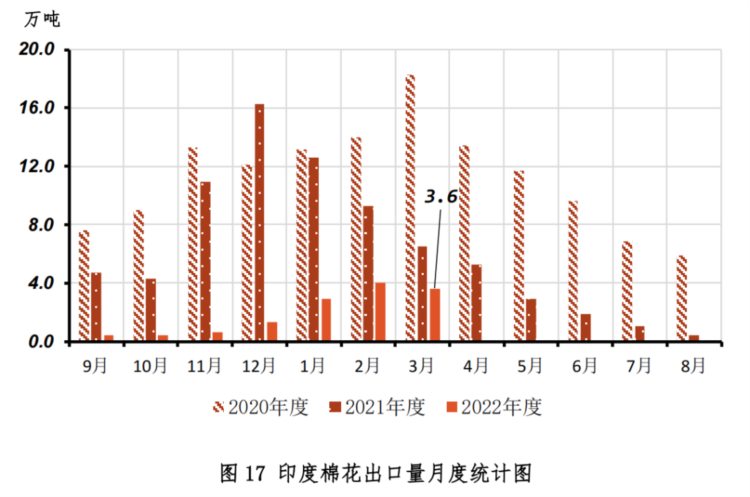

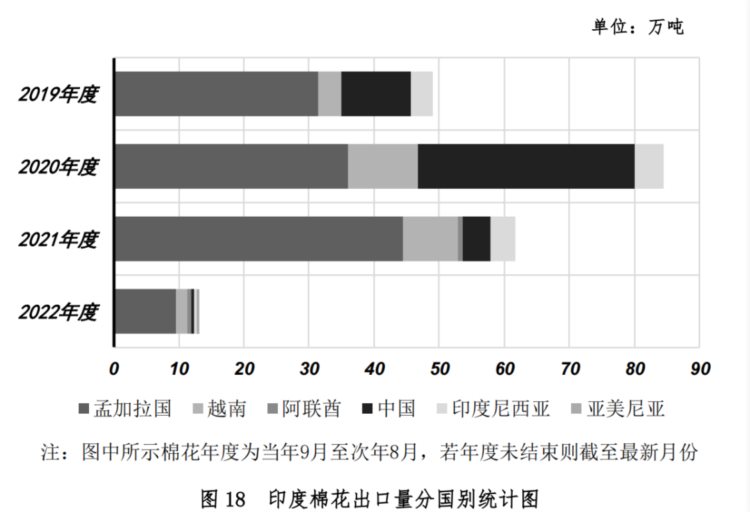

2023 年 3 月,印度棉花出口 3.63 万吨,同比减少 2.9 万吨,同比减幅 44.4%。2022 年 9 月-2023 年 3 月,印度棉花出口 13.35万吨,累计同比减少 51.2 万吨,累计同比减幅 79.3%(图 17)。2022 年 9 月-2023 年 3 月,印度棉花出口主要目的地为:孟加拉国(72.3%),越南(11.9%),阿联酋(4.7%),中国(3.9%),印度尼西亚(3.7%),亚美尼亚(1.5%)。其中,出口占比同比增加的国家或地区为:阿联酋(+3.5%),孟加拉国(+3.4%),亚美尼亚(+1.5%);出口占比同比减少的国家或地区为:中国(-2.6%),印度尼西亚(-2.4%),越南(-1%)(图 18)。

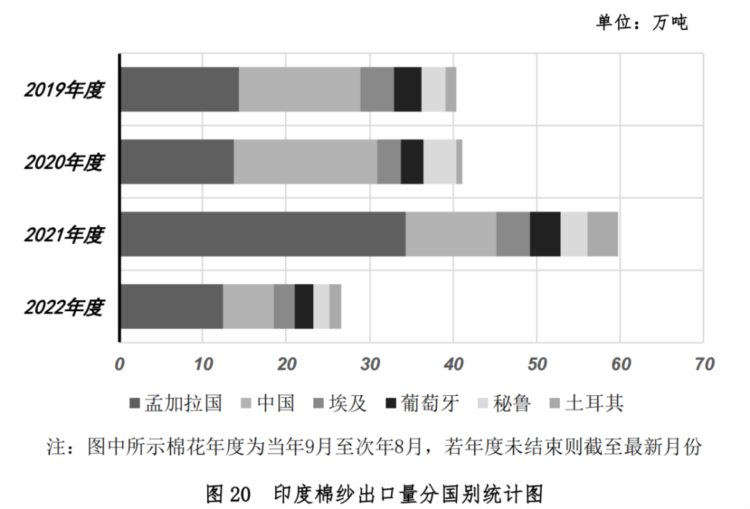

3.印度棉纱出口

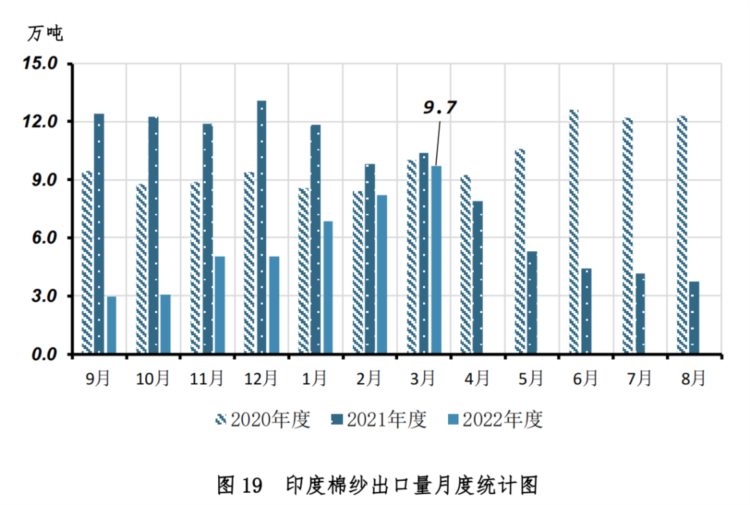

2023 年 3 月,印度棉纱出口 9.71 万吨,同比减少 0.7 万吨,同比减幅 6.7%。2022 年 9 月-2023 年 3 月,印度棉纱出口 40.82万吨,累计同比减少 40.9 万吨,累计同比减幅 50%(图 19)。2022 年 9 月-2023 年 3 月,印度棉纱出口主要目的地为:孟加拉国(30.5%),中国(14.8%),埃及(6.3%),葡萄牙(5.4%),秘鲁(4.8%),土耳其(3.7%)。其中,出口占比同比增加的国家或地区为:中国(+1.5%),埃及(+1.4%),秘鲁(+0.9%),葡萄牙(+0.8%);出口占比同比减少的国家或地区为:孟加拉国(-11.5%)土耳其(-0.8%)(图20)。

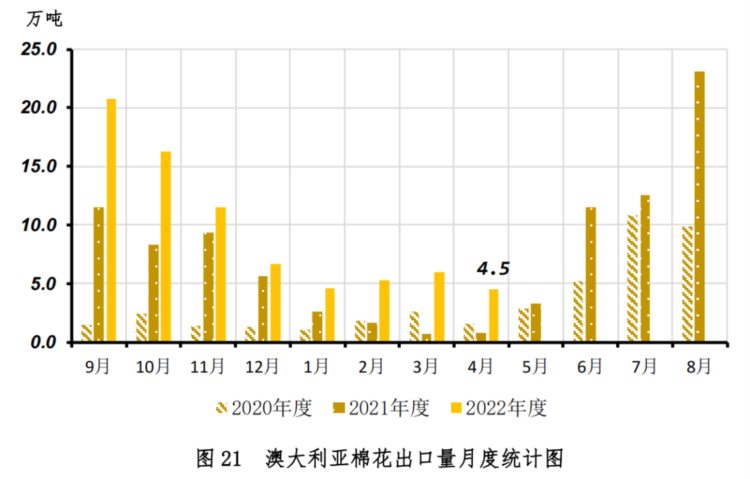

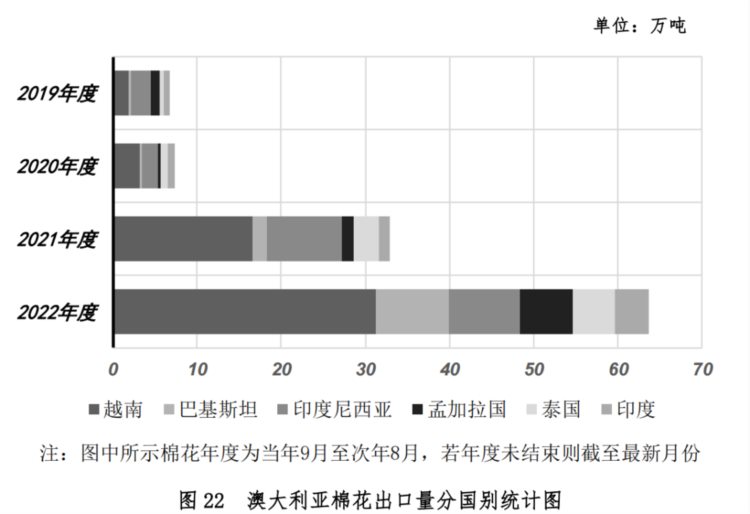

(六)澳大利亚棉花出口

2023 年 4 月,澳大利亚棉花出口 4.54 万吨,同比增长 3.7万吨,同比增幅 453.7%。2022 年 9 月-2023 年 4 月,澳大利亚棉花出口 75.58 万吨,累计同比增长 35.0 万吨,累计同比增幅86.3%(图 21)。2022 年 9 月-2023 年 4 月,澳大利亚棉花出口主要目的地为:越南(41.3%),巴基斯坦(11.4%),印度尼西亚(11.2%),孟加拉国(8.3%),泰国(6.6%),印度(5.3%)。其中,出口占比同比增加的国家或地区为:巴基斯坦(+7.2%),孟加拉国(+4.8%),印度(+2.1%),越南(+0.3%);出口占比同比减少的国家或地区为:印度尼西亚(-10.7%),泰国(-0.6%)(图 22)。

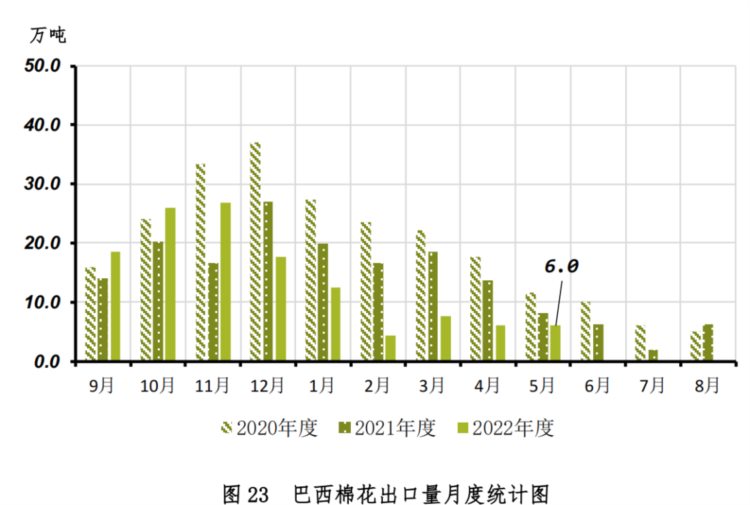

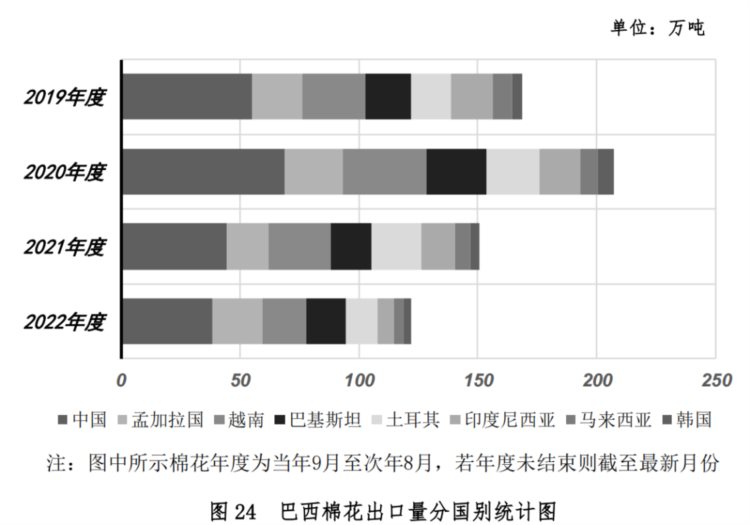

(七)巴西棉花出口

2023 年 5 月,巴西棉花出口 6.03 万吨,同比减少 2.1 万吨,同比减幅 26.1%。2022 年 9 月-2023 年 5 月,巴西棉花出口 125.36万吨,累计同比减少 29.6 万吨,累计同比减幅 19.1%(图 23)。2022 年 9 月-2023 年 5 月,巴西棉花出口主要目的地为:中国(30.8%),孟加拉国(16.6%),越南(14.9%),巴基斯坦(13.2%),土耳其(10.7%),印度尼西亚(5.3%),马来西亚(3.6%),韩国(2.1%)。其中,出口占比同比增加的国家或地区为:孟加拉国(+5.1%),中国(+2.1%),巴基斯坦(+2%);出口占比同比减少的国家或地区为:印度尼西亚(-3.8%),土耳其(-2.9%),越南(-1.7%),韩国(-0.4%),马来西亚(-0.4%)(图 24)。

(一)全球宏观概况

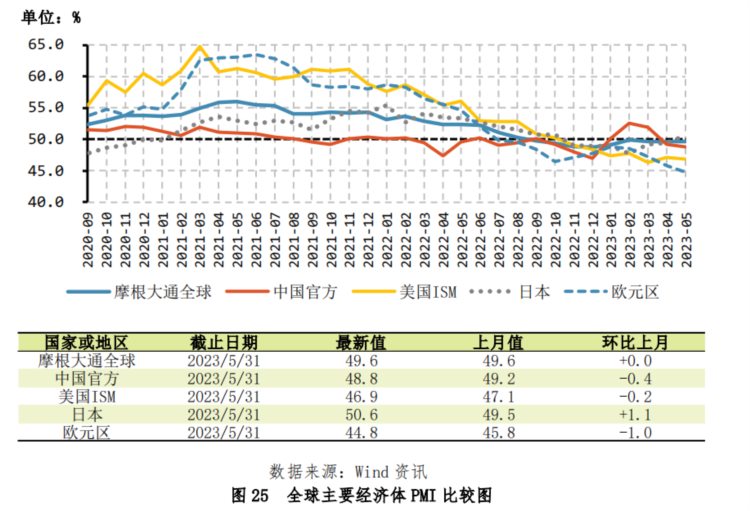

2023 年 5 月,全球制造业采购经理人指数(PMI)总体环比持平,主要经济体制造业采购经理人指数(PMI)分化,其中,日本制造业 PMI 环比上升,中国、美国和欧元区制造业 PMI 环比下降,(图 25)。

(二)国内金融市场情况

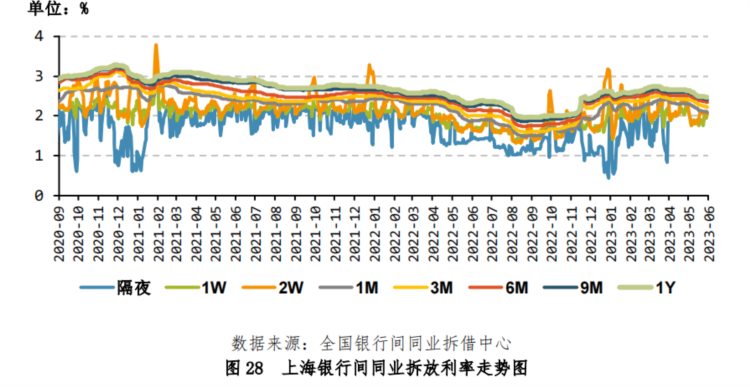

2023 年 5 月,上海银行间市场各期限拆放利率整体下行,中短期利率降幅大于长期利率。5 月 31 日,上海银行间同业 3个月拆放利率 2.219%,环比下降 20.9 个基点(图 28)。

(三)全球大宗商品价格走势

2023 年 5 月,全球大宗商品价格震荡走低。截至 5 月 31 日,代表全球大宗商品价格走势的 CRB 指数收盘价为 253.85,环比下跌 5.34%(图 30)。

四、价格走势

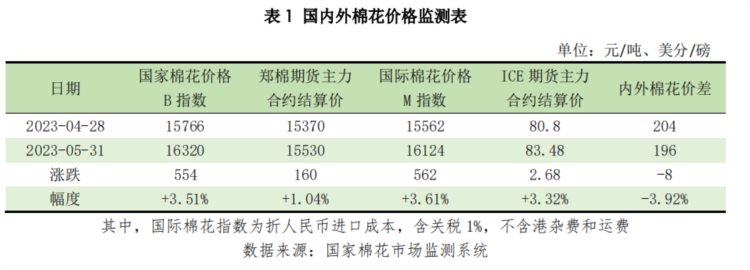

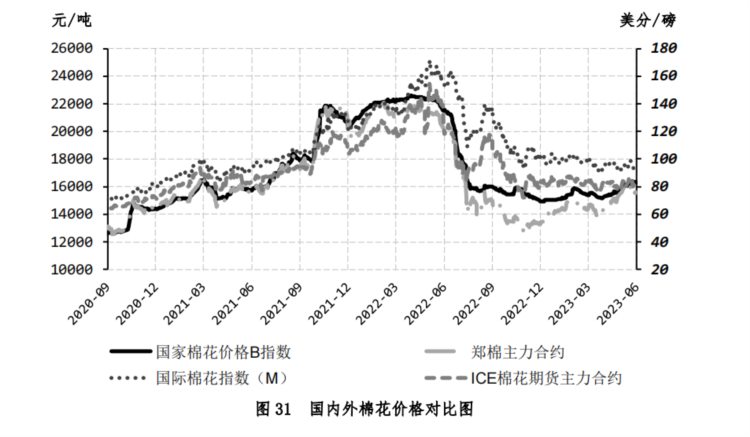

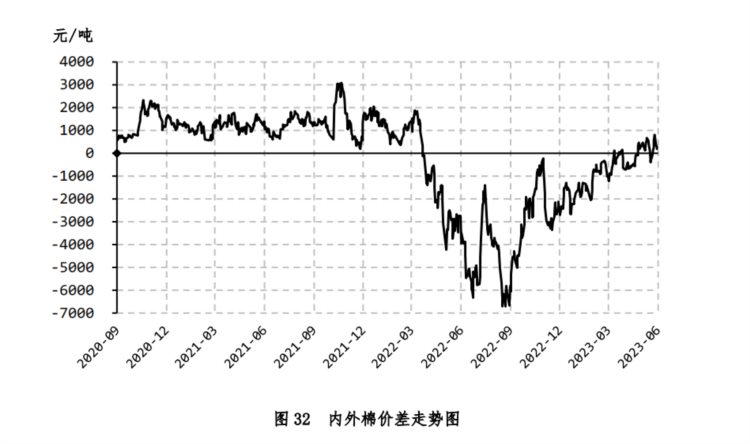

(一)国内外棉价震荡上涨 截至 5 月 31 日,国家棉花价格 B 指数 16320 元/吨,较上月上涨 554 元/吨,郑棉期货主力合约 15530 元/吨,较上月上涨160 元/吨,国际棉花 M 指数(折 1%关税人民币进口成本)16124元/吨,较上月上涨 562 元/吨,ICE 棉花期货主力合约结算价83.48 美分/磅,较上月上涨 2.68 美分/磅;内外棉价差为 196元/吨,环比缩小 8 元/吨(表 1、图 31、图 32)。

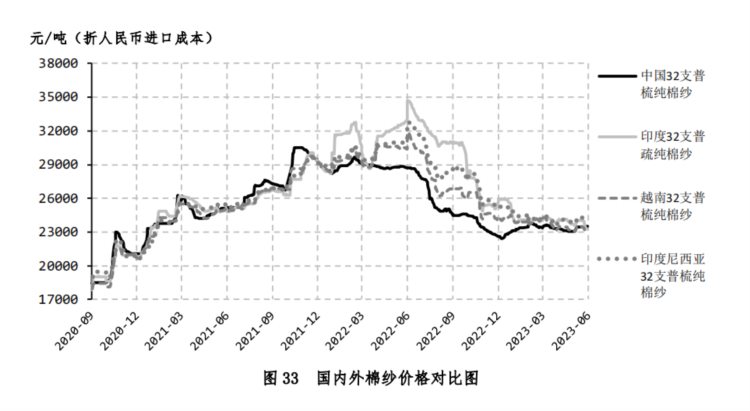

(二)国产纱上涨 进口纱下跌

截至 5 月 31 日,中国 32 支普梳纯棉纱 23485 元/吨,较上月上涨 450 元/吨;印度 32 支普梳纯棉纱 23231 元/吨,较上月下跌 465 元/吨;越南 32 支普梳纯棉纱 22911 元/吨,较上月下跌 294 元/吨;印度尼西亚 32 支普梳纯棉纱 23843 元/吨,较上月下跌 60 元/吨;巴基斯坦 21 支普梳纯棉纱 21680 元/吨,较上月下跌 450 元/吨(表 2、图 33)。

(三)纱棉价差缩小 涤棉价差扩大

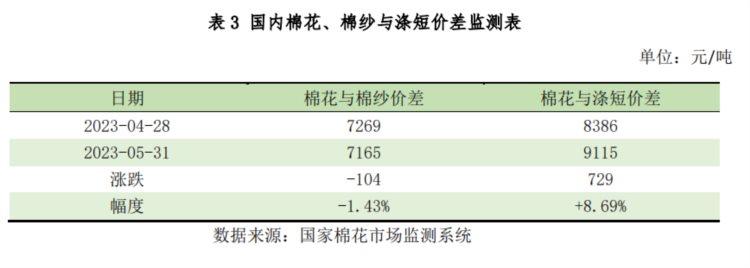

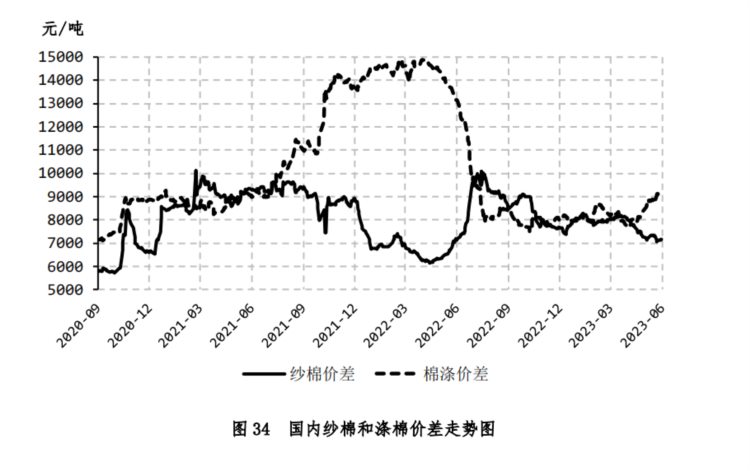

截至 5 月 31 日,国内纱棉价差 7165 元/吨,环比缩小 104元/吨;涤棉价差 9115 元/吨,环比扩大 729 元/吨(表 3、图 34)。

附件 1 全球棉花供需预测表

附件 2 数据更新时间节点

国际棉花咨询委员会(ICAC)供需预测:每月 15 日前,根据国外节假日顺延;美国农业部(USDA)供需预测:每月 15 日前,根据国外节假日顺延;监测系统棉花购销数据:每周五更新,节假日顺延,报告发稿时采用最新数据;国家统计局纱产量数据:每月发布,受春节假期影响,每年 1-2 月无单月数据;各国进出口贸易数据:每月不定期更新;宏观 PMI 指标:每月底更新;服装行业 PPI、CPI 指标:每月不定期更新;上海银行间同业拆放利率(SHIBOR):每日更新;中国人民银行发布的汇率中间价:每日更新。版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,未经中储棉花信息中心有限公司授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。