李奇霖 杨欣 卢婉琪

投资增速继续放缓、消费恢复疲软、工业生产下行,当基数效应逐渐消退后,5月的经济数据读数更能反映出内需疲软,经济修复内生动力不足的问题,企业、居民和政府三大部门对于经济的支撑均在转弱。

第一,与居民部门高度相关的消费的回暖速度放缓。5月社会零售品消费总额同比增长12.7%,增速较上月下降5.7个百分点,两年平均增长2.6%。

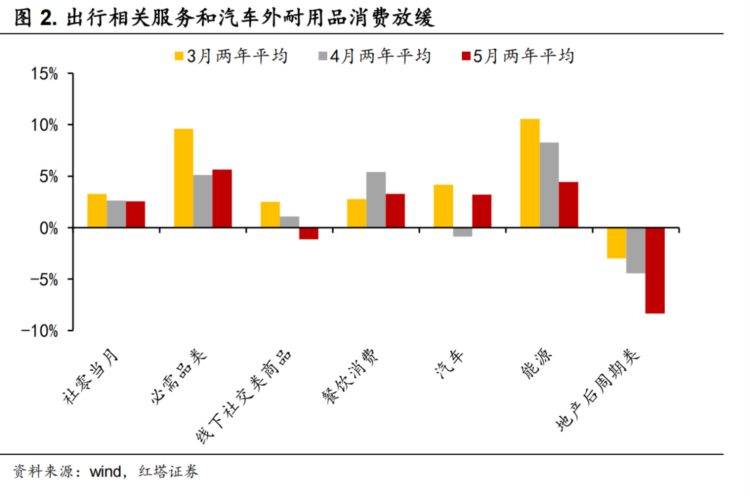

一是服务以及出行相关消费放缓。5月餐饮收入两年平均增长3.3%(前值5.4%);服装鞋帽、针纺织品类零售额两年平均增速为-2.4%(前值1.0%)。

二是房屋相关耐用品消费放缓。5月家用电器和音响器材类零售额两年平均增速为-7.4%(前值-2.1%),建筑及装潢材料类两年平均增速为-14.0%(前值-12.4%)。不过,去年的低基数效应以及今年的补贴和促销政策下,汽车消费增速较高。汽车类零售额当月同比增长24.2%,两年平均增速为3.2%(前值-0.9%)。

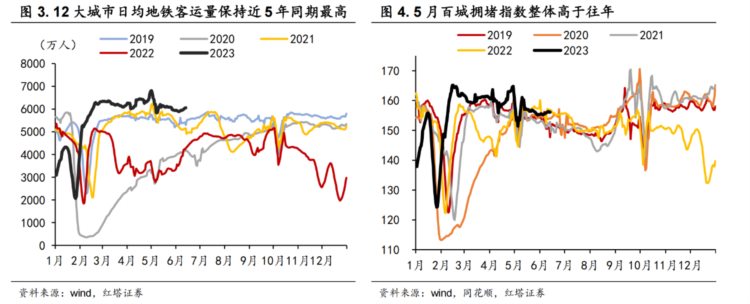

今年以来服务业的强势复苏主要缘于疫后社交半径打开扩大,出行需求高增带来的补偿性、爆发性消费,当积压需求逐步得到满足后,居民消费的后劲就不足了。5月12大城市日均地铁客运量和月均百城拥堵指数仍旧保持在近年最高水平,居民的出行热情没有减弱,但消费却没有继续高增。

这主要是因为当前居民的收入增速偏低且不够稳定,同时对未来的收入预期又偏谨慎,这种情况下居民依旧会保有一定的预防性储蓄,减少消费。

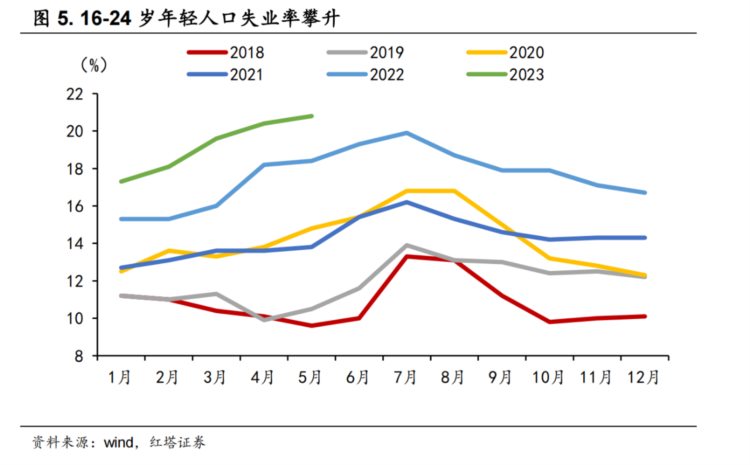

一是工资收入缺乏稳定就业的支撑。虽然总体的就业形势比较稳定,但仍存在结构性矛盾,16-24岁人口的失业率环比提高0.4个百分点至20.8%,边际消费倾向高的年轻人的失业问题较突出。同时,今年部分企业盈利能力不强,裁员、缩招、降薪等现象频繁出现,已就业人员的收入稳定性大幅降低,居民的消费也就会因为预防性动机而有所保留。

二是房地产市场的低迷使得居民实物资产形式存在的财富缩水。自房地产行业进入新周期后,房屋销售速度以及房价上涨幅度大幅下降,置换需求和套现离场需求使居民抛售房产行为增加。今年以来的二手房挂牌量不断增加,5月全国二手房挂牌量指数均值较去年12月增长了52%,部分地区二手房价格不乏出现降价抛售的情况,5月70大中城市二手房销售价格环比下滑的有55个,整体价格指数环比下降0.2%。

作为中国居民最重要的财富构成(住房占城镇家庭资产比重高达59.1%[1]),房地产市场的走弱使得居民的财富及相关收入缩水。同时,当前低迷的交易市场还进一步了降低房屋的成交速度,居民临时的大额支出难以得到满足,从这个角度来看,预防性的储蓄动机也会持续存在。

三是投资收益也在不断下滑。银行存款和理财是居民财富中的第二大块(银行活期和定期存款、理财、信托、资管产品合计占金融资产比重达65.7%,占全部资产比重13.4%[1])。中国银行3年期定期存款(整存整取)利率在去年9月和今年6月均调降了15个BP,全市场6个月理财产品预期收益率较2019年末下降了2.3%。存款利率和理财产品收益率下滑使居民的投资收益下降。

第二,固定资产投资增速继续下滑。

1-5月,全国固定资产投资同比增长4.0%,前值4.7%。其中,民间投资增速转负了,为-0.1%,国企的投资增速依旧位于高位,为8.4%,国企和民企分化明显。

民企融资能力偏差,盈利能力偏弱,资金压力大和销售预期偏弱的情况下投资的能力和意愿不如国企。融资端以房企为例,1-5月国有房企信用债发行规模有2237亿元,而民营房企仅为82亿元。盈利能力的差距也比较明显,1-4月私企营业收入利润率为3.5%,低于上年末的5%,更是大幅低于国企的6.6%。

1-5月,全国房地产开发投资同比下降7.2%,降幅较上月扩大1个百分点。其中,房屋施工面积同比下滑6.2%,降幅较上月扩大0.6个百分点;新开工面积同比下滑22.6%,降幅较上月扩大1.4个百分点。

房地产开工建设的低迷一方面是因为行业仍在出清,房屋销售市场景气度偏低,房企此时更多选择降杠杆,谨慎投资。5月商品房销售面积累计同比下滑0.9%,降幅较上月扩大0.5个百分点;住宅用地成交面积同比下降4.4%。

另一方面则是受到资金的掣肘。自筹资金累计同比增速降幅较上月扩大2.2个百分点至-21.6%。自筹资金也包括企业借入的和筹集的资金,中指研究院数据显示5月房企非银融资额同比降低24.4%,环比降低27.2%。来源于国内贷款的资金增速也继续下滑,1-5月同比增速为-10.5%,前值-10%。

1-5月制造业固定资产投资完成额同比增长6%,增速较上月下降0.4个百分点。

外需回落、内需修复缓慢对我国制造业投资扩产的影响逐渐显现。分产品来看,纺织业投资累计同比下滑3.6%,与5月劳动密集型出口增速转负的特征一致。通用设备同比增长4.5%(前值为5.6%),金属制品同比增长0.8%(前值为1.8%),传统制造业的投资增速下滑。

基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.5%,前值8.5%。基建增速的下滑与今年专项债发行节奏偏慢有关。去年财政超强靠前发力,前五个月新增专项债发行规模高达2万亿,占全年新增限额的55.7%。而今年前五个月新增专项债发行占全年新增限额比重仅有49.9%,第二批地方债额度于5月中旬才陆续下达,专项债发行偏慢延迟了资金落地的时点,从而拖累了基建投资的表现。

第三,消费和投资增速回落进一步带动工业企业生产增速下滑。

5月份,规模以上工业增加值同比实际增长3.5%(4月为5.6%),两年平均增速为2.1%,低于2018-2021年5月同比增速的均值6.3%。

与基建、地产相关的建筑行业开工情况较上月明显转弱。5月煤炭开采和洗选业同比增速为-1.6%,前值为-0.6%;非金属矿物制品同比下滑2.6%,降幅较上月扩大2个百分点;黑色金属冶炼及压延加工业同比增长3.1%,增速较上月回落1.2个百分点。

整体来看,5月消费、投资、生产均承压,对应的就是居民部门、企业部门和政府部门对经济的支撑力度均减弱,需求不足仍是当前阶段经济的主要问题。

值得关注的一是服务和出行相关消费回暖速度进一步放缓,与地产相关的耐用品消费继续减少。二是外需回落、内需修复偏慢的情况下,企业部门特别是民企的固定资产投资增速下滑。三是基建投资下滑,对经济的支撑作用减弱。四是除房屋销售回款速度偏慢影响房企资金流动性外,房地产外源性融资能力不足也进一步制约其建设开工能力。

面对偏弱的经济基本面,货币政策已经开始转向。本周OMO、SLF和MLF均被调降,政策利率下调有助于降低银行负债成本,引导贷款利率的下行,帮助实体经济部门减轻负担。后续来看,仍需财政政策和产业政策的协同发力,与“宽货币”形成合力,共同提高经济修复速度。

[1] 来源于《2019年中国城镇居民家庭资产负债情况调查》,https://baijiahao.baidu.com/s?id=1665040698572997369&wfr=spider&for=pc

(李奇霖为红塔证券研究所所长、首席经济学家,杨欣、卢婉琪为红塔证券宏观研究员)