《苏州实践为何成为样本?丨金融生态深调研”》一经发布,便在政企银等领域引起高度关注,并引发热议。苏州银行业为何能独树一帜?它们究竟经历了什么?

漫步苏州街头,你会发现,即便在手机银行和网上银行大行其道的今天,这里的银行网点依然星罗棋布。

即便不在金鸡湖东岸的金融集聚区,而在拙政园周边1公里范围老城内,手机地图上搜到的银行网点也超过60家。两公里多的狮山路两侧,大小银行招牌四十多个,感官上不逊于北上广深的CBD核心区。尤为特别的是,苏州上市银行数量多达4家,与上海相同,仅次于北京。

“在苏州从事银行工作真是太卷,太卷了!”这是南方周末新金融研究中心调研团队于2023年4月在苏州实地调研期间听到频次最高的一句话。从规模到利率,从重大专项到普惠小微,从金融科技到风控不良,从流程效率到业务创新……无处不卷,无时不卷。它们“卷”什么?“卷”的结果又是什么?

“卷”什么?

为深度调研苏州银行业现状,南方周末新金融研究中心调研团队于2023年4月24日组织了一场苏州金融机构座谈会,邀请苏州本地11家主要银行负责人参加。出乎意料的是,与会银行高管们在“卷”字上高度共鸣。一场近4个小时的座谈会几乎变成了“卷谈会”。随后,调研团队在对银行一对一深度访谈和走访中也遇到同样话题。

一个“卷”字漫溢银行。卷为何意?卷即竞争。南方周末新金融研究中心调研团队通过分析近10年苏州银行业和主要城市各大银行的信贷数据发现,苏州银行业不仅“卷”得早,至少2013年已在全国地级市中率先开始“卷”;近年来更是“卷”得厉害,在增加信贷投放、减费让利的同时还要把不良控制在极低水平。

苏州银行业的“卷”,不是恶性竞争或单纯价格战,而是紧扣服务实体经济高质量发展这一核心宗旨,寄望与实体经济共生共荣。苏州银行业无处不“卷”,但主要“卷”在六个方面。

表现1:“卷”规模:存贷款规模看齐省会城市

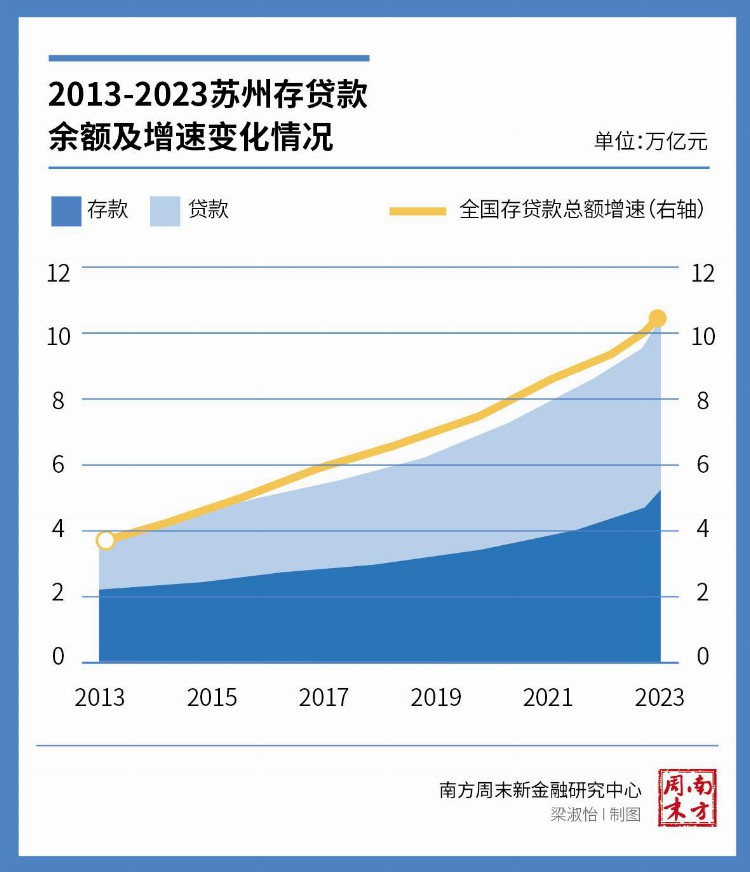

存贷款规模指标是衡量一个地区经济活跃度和景气度的核心指标之一,也是金融业实力、活力的核心指标之一。苏州存贷款规模有多大?

(梁淑怡/图)

2023年前3个月,苏州继续刷新着自己保持的多项地级市纪录:2月末,存贷款总额在地级市中率先超过10万亿元;3月末,本外币存贷款余额首次双双突破5万亿元,存贷款总规模同比增长16.42%。这样的规模和增速,即便与一些省份或省会城市相比,苏州也不遑多让。

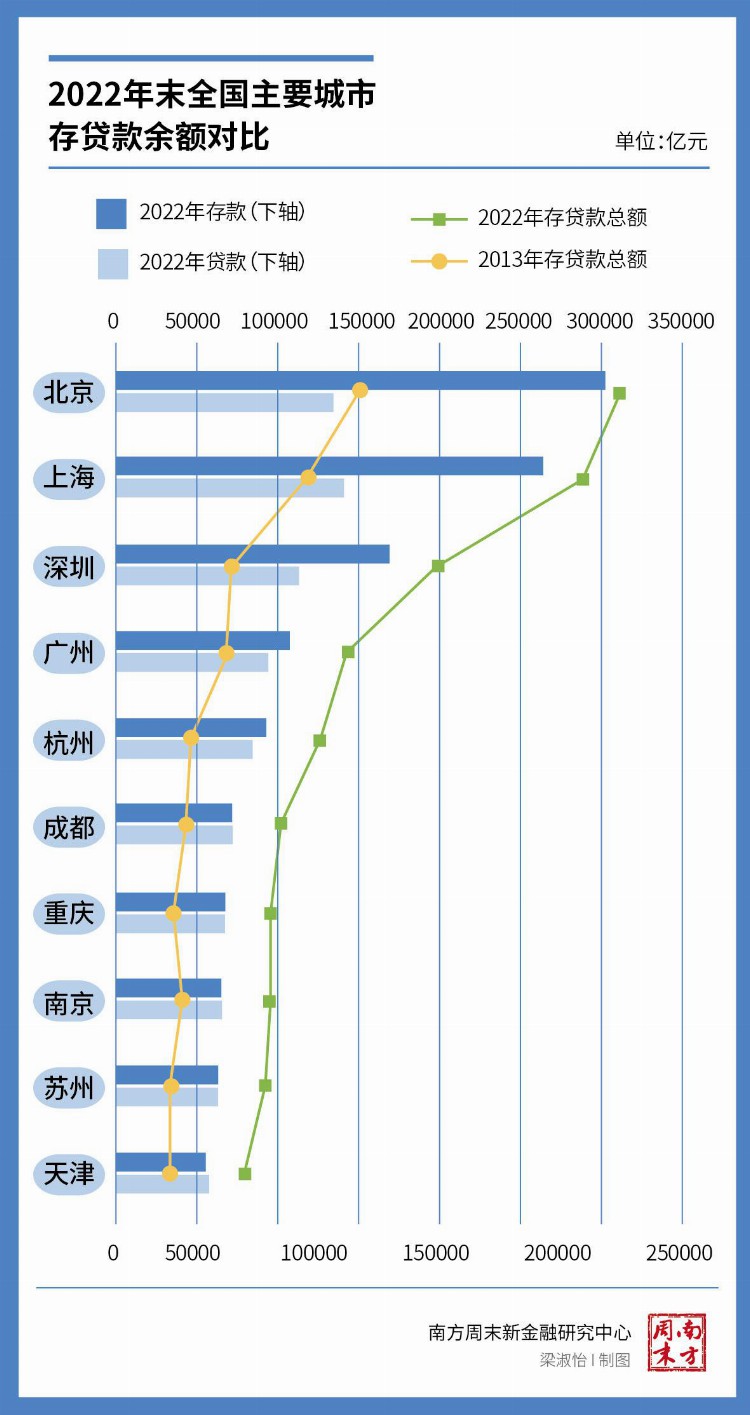

按2022年末统计数据,苏州存贷款总额超过了14个省(市、区),在全国各主要城市中排名第9,在293个地级市中则遥遥领先。南方周末新金融研究中心调研团队认为,苏州的存贷款规模与其“最强地级市”和“工业前三强”的经济地位匹配,足量的金融血脉为苏州实体经济保持活力提供动能。

(梁淑怡/图)

因为业务规模足够大,国有大行和全国性股份制商业银行几乎全将其苏州分行升级为一级分行或按一级分行授权,并对苏州倾斜信贷资源。

南方周末新金融研究中心调研团队统计发现,在苏州开设分行的中资银行中,有80%都是一级分行。农行苏州分行是为数极少的非一级分行之一。该行有关负责人表示,农行总行一直以来把苏州作为最重要的支持区域之一,在苏州设立了农银国际、农银人寿、单证中心等多家子公司,成立配套差异化政策的科创企业金融服务中心,农行总行在信贷规模、资源配置、各类权限等方面都给予了苏州分行最充分的授权。

事权、资源及有效的奖惩制度决定了效益。苏州农行是当地综合实力排名第一的国有商业银行。3月末,苏州农行存贷款总量、存贷款增量等指标均居全市第一。

表现2:“卷”资金使用效率

如果说信贷总体规模大代表区域经济整体保有实力和活力,存贷比越高则意味着银行信贷资金使用效率越高,对当地实体经济支持力度越大。存贷比指某特定时点上银行贷款余额和存款余额之比。

苏州银行业存贷比是多少呢?2022年3月末,银行业存贷比为0.96,接近1,超过北上深广一线城市。

南方周末新金融研究中心调研团队还发现,在全国很多地方出现贷款需求不足时,2022年至2023年一季度,苏州主要银行机构新增贷款规模超过新增存款规模,一些大型银行苏州分行的存贷比甚至超过1,贷款余额超过存款余额。这意味着这些银行需通过其总行借调资金。

中国建设银行苏州分行对公业务有关负责人在接受调研时称,存贷款出现倒挂的原因之一是苏州本地信贷需求活跃,科创、制造业等贷款投放规模较高。同时,各大银行总行为保证对苏州制造业和绿色信贷白名单内的企业授信充足,会提供内部资金转移价格优惠,进一步支持苏州产业创新集群建设。

中国工商银行苏州分行公司金融部副总经理严汉寅也表示,大中型银行苏州分行都有总行最优的资金政策,在服务企业方面的前瞻性和主动性也非常积极。

(梁淑怡/图)

人民银行苏州市中心支行的统计数据进一步佐证了这一点。2023年3月末,苏州存贷款余额较年初分别新增3223.85亿元、4896.35亿元,存贷款增量均列江苏省第一,贷款增量更高于存款增量达1672.5亿元。

表现3:“卷”制造业贷款占比

加大对制造业尤其是高端制造业贷款投放力度是监管机构近年的导向。2021年,央行进一步对战略性新兴产业贷款新增规模提出了专项额度要求。2022年,央行又设立2000亿元设备更新改造专项再贷款,支持政策性银行、国有大型商业银行和全国性股份制商业银行为制造业客户的设备更新改造提供优惠贷款。

苏州表现如何?南方周末新金融研究中心调研团队通过发放书面问卷、举行座谈会和深度走访发现,高端制造业是所有银行倾力支持并为之创新的聚焦方向之一。

中国银行苏州分行副行长祁斌表示,该行将支持制造业高质量发展作为全行的基础性、战略性工作推进。截至2022年末,制造业贷款余额、新增规模及增速、占全行各项贷款比重、中长期贷款、信用贷款、贷款新增户数、贷款利率等各项指标均在系统内名列前茅。

苏州建行对公业务有关负责人也称,截至2022年末,该行授信的制造业贷款客户近1万户。苏州的规上制造业企业中,1/2在建行开户,1/4在建行有贷款。

人民银行苏州市中心支行相关负责人则介绍,近年来,苏州人行多措并举推动金融机构加大对制造业的支持服务水平。

(梁淑怡/图)

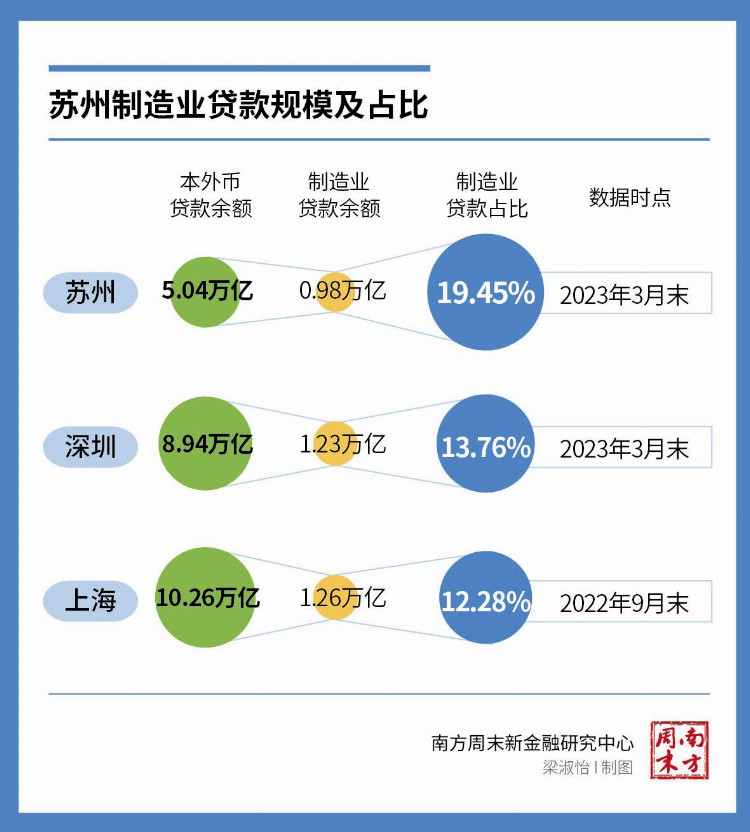

至2023年3月末,苏州制造业贷款余额9802.72亿元,同比增长28.7%,规模稳居江苏全省首位;制造业贷款在全部贷款中占比19.45%,高于深圳和上海。

(梁淑怡/图)

表现4:“卷”信贷下沉力度

苏州银行业只青睐高端制造业吗?

事实上,并非如此。

研究团队在调研和座谈中发现,下沉市场,甚至一沉到底至村级市场,是苏州银行业几乎共同的举动,甚至包括国有大行。

苏州工行2023年一季度普惠贷款新增了84亿元,为历年最大规模;中信银行苏州分行则把科创和普惠金融的客户标准从营收1000万元以下放宽到3000万元以下;苏州银行和招商银行苏州分行则均设立了单独的普惠金融部;作为“土著”,苏州农商银行则追求差异化,在本地企业成长的关键时刻“挺身而出”,在贷款审批和放款效率上争先,在满足工人和农民的金融服务需求上一沉到底。该行有关负责人感叹,“没想到国有大行也下沉和我们抢生意。一直沉到农村。”

从苏州实践可以看到,无论是政策性银行、国有大中型银行还是本地法人银行,均在扩大普惠金融服务广度深度方面做文章,扩大覆盖面,直接影响苏州小微企业贷款规模的快速增长和贷款成本的持续下降。

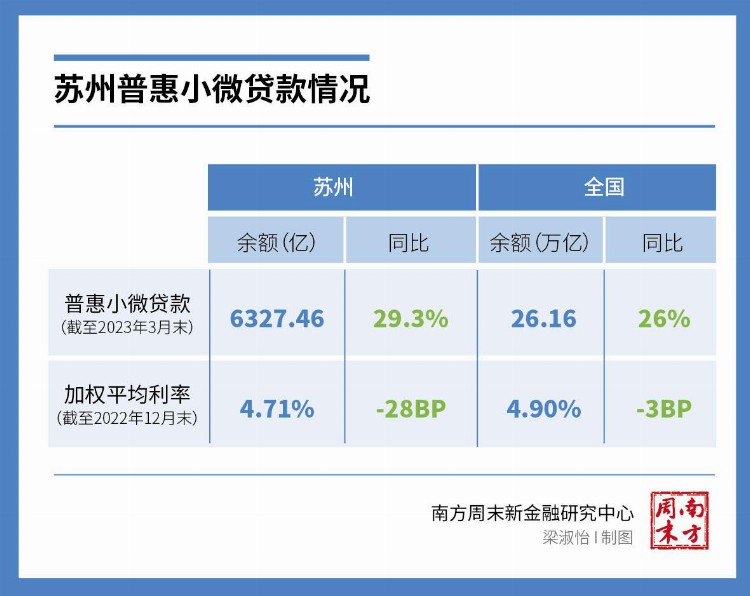

人民银行苏州市中心支行的数据显示,2023年3月末,苏州普惠小微贷款余额6327.46亿元,同比增长29.3%;2022年末,苏州普惠小微贷款加权平均利率4.71%,比全国低19个基点,同比下降28个基点。

(梁淑怡/图)

表现5:“卷”创新广速和速度

全国而言,银行业务高度同质化。苏州银行业会有不同吗?

在苏州实体经济尤其是高端制造业不断创新甚至突破“卡脖子”领域的进程中,苏州银行业八仙过海,竞赛“创新”。

国家开发银行担负着落实国家宏观战略的重任。国开行苏州市分行是国开行系统内首家也是唯一设立在地级市的一级分行。该行有关负责人称,针对工信部、科技部和国开行总行共同形成的项目清单,该行对补短板、卡脖子领域的苏州企业提供定向的低成本资金支持;同时,该行还推动央行科技创新再贷款、政策性开发性金融工具等创新结构性货币政策工具在苏州首批落地;对苏州国家重点实验室项目,如对全国首家民营国家级制造业创新中心(江苏新视界先进功能纤维创新中心)提供相关支持。

商业银行也各施新招。苏州农行利用总行的专项授权,在苏州试点开展长三角一体化贷款政策。苏州农行由此能够跟随苏州企业进入苏北、安徽、浙江等地。目前该试点仅限于长三角地区,未来或将扩展至全国范围。

苏州工行则把贷款审批从线下搬到云端,通过云审议、云评估、云会商,汇集全国各地行业专家,对专业性门槛极高的科技企业授信工作进行会审。

苏州建行主承销发行了全国首批用途类科创票据和主体类科创票据,支持科创企业获得债券市场低成本资金。中信银行苏州分行充分利用中信集团首批全牌照金控优势,对苏州的科创企业及企业家提供“人、家、企、社”(即企业家个人、家族、企业和社会)的全链条全方位综合金融服务。

如果不创新,怎么卷和卷什么呢?那只能是价格战,而且也无法跟随和支撑企业的创新步伐。无论是在参与座谈会还是在接受深调研时,这是苏州银行业人士向南方周末新金融研究中心调研团队提及最多的经验之谈。

银行创新“内卷”的后果就是企业获得融资便利。苏州是全国首批社会信用示范城市,在国家发改委2022年发布的“中国营商环境评价”中,苏州金融领域获得的信贷指标排名全国第四,其中“企业融资便利度指标”获评满分,排名全国第一。

表现6:“卷”贷款质量

“内卷”之后,自身是否受伤呢?

信贷投放的高速增长有时也会伴随数年后坏账的暴露。尤其在经济不振时,较高的信贷投放增速更考验商业银行的风控能力。

但苏州银行业似乎在创造奇迹。2022年末,苏州全市银行业不良率仅0.44%,个别银行不良率甚至低至0.18%,远低于主要经济大市深渝沪京,也长期在江苏省保持最低。

南方周末新金融研究中心调研团队实际检索全国主要大中城市地方政府信息发布平台还发现,苏州是唯一连续多年坚持披露全市银行业不良率的地级市,也是唯一曾经把不良率写进年度政府工作报告的大中型城市。

为何“卷”?

苏州银行业为何如此之“卷”?

南方周末新金融研究中心调研团队认为,“卷”的原因有三:

一是苏州内外部大环境使然。外部看,苏州长期作为中国参与国际产业链分工合作的重要一环,全球的资源、人才和技术不断在这里集聚,积累了强大的制造业势能,对金融服务的规模和质量要求不断提升;内部看,苏州自古以来便是中国手工业和商业重镇,农村地区经济基础好,民间金融发展历史悠久,政府企业民众各界对金融的意识较强、认识较深,市场发育较好;同时,苏州毗邻金融中心上海,在金融资源的获取和运用上比其它内地城市更具优势。

二是新时代赋予苏州新的使命使然。十八大以来,国家对制造业的重视程度空前,素以制造业见长的苏州更加坚定走“制造业立市、制造业强市”的发展路子。以服务实体经济高质量发展成为根本宗旨和使命的金融业,也必然要把主要精力和资源投入到深耕制造业上来。

三是金融业自身发展和利益需求使然。近年来,国内不少地方土地财政模式难以为继,房地产企业爆雷,金融机构坏账也随之快速增加;而苏州因为有了强大的制造业集群,极大减轻了对土地财政的过分依赖;同时苏州本地制造业企业此前也较少涉足房地产,从而规避了本轮房地产行业性调整。面对这样一个城市,苏州的金融机构除了庆幸,唯有更加积极投身服务制造业高质量发展的大潮中。

愿“卷”敢“卷”之下,苏州银行业竟然还“卷”出了资金使用效率和资产质量“双高”。苏州的金融生态有何未解之谜?生态之中的政府、企业和金融机构及相关各主体如何共生共荣?它们如何一起维护这个生态正向良性循环?《苏州金融生态深调研》后续报告将对此揭秘。

南方周末新金融研究中心研究员 李鹤鸣 助理研究员 刘欣雨 刘嫣琪 张家剑文 朱涛