文|王崭

编辑|斯问

2023年,咖啡“卷”了起来。

先是茶饮品牌推出了3.9元的咖啡,打响了“新年第一卷”,随后瑞幸和库迪这两个有着同一个创始人的咖啡品牌贴身肉搏,把咖啡的价格打到了9.9元,8.8元甚至0元。

价格永远是最能触及消费者神经的敏感元素。小红书、抖音和微博上,比奶茶出了新品更火的,是咖啡又有了什么“羊毛”。

瑞幸9.9,门店爆单

在铺天盖地的瑞幸、库迪“薅羊毛”帖子中,同样夹杂着众多中小独立咖啡店转让,一些独立咖啡店店主甚至开始了“倒闭倒计时”,希望大家帮忙出主意拯救自己的店铺:“打不过价格战了。”

消费者们欢呼着让库迪和瑞幸“打得更响亮些”,让自己薅到更多的羊毛。但“老大老二打架,最先凉了的反而是老三”,库迪瑞幸打架,最先遭殃的却是众多独立咖啡店:这些店铺多开在城市郊区或是小县城,本身资本也不算雄厚,在价格战的冲击下鲜有还手之力。

一位浙江台州的咖啡店主理人今年1月才开了咖啡店,4月底就在闲鱼上挂出了转让的帖子:“一开业就被价格战冲击了,加上我们做的奶咖,和两个品牌撞了个正着,客单价又不能压到这么低,现在每个月都亏小一万,撑不住了。”

小县城中,仅有一街之隔的库迪和瑞幸

在江西开了两年咖啡店的阿沁也被价格战打了个猝不及防:“店铺左边是瑞幸,右边是库迪,两家价格战打起来后,我们的单量直接少了60%。”

当有着雄厚资本的品牌开始竞争,最先受到冲击的,反而是众多孤军奋战的小玩家。独立咖啡店主有的选择直接离开,“没有资本去卷,现在也负担不起亏损”;有的选择加入混战,用基础款的低价吸引流量和品牌对抗;有的则选择暂时“苟住”,等着更成熟的市场带来的新机会。

腰斩的单量,转让的店铺

在小红书搜索“咖啡店转让”,会自动跳出来各个地区的联想词,其中大多数都是非一线城市的咖啡店,有的咖啡店打包设备一起转让,店主还准备好了培训服务:赠送配方,负责教学。有人评论:“刷到好多转让咖啡店的,今年行情这么差吗?”

社交平台上,有不少转让咖啡店的信息

东莞的森森就在社交平台上发布了一条转让帖子,她身边有不少咖啡店主都在转让,“创业三大坑,咖啡、奶茶、花店。今年转让和倒闭的咖啡店格外多,很多熬过了疫情的咖啡店都在今年倒闭了”。

众多咖啡品牌最先选择布局在超一线和一线城市,这些城市完成了咖啡市场教育,培养了消费者心智,由此生存下来的独立咖啡店早早就经历了一轮厮杀,有了自己的策略和客群,有的卖故事氛围,有的卖品质,也有的卖“第三空间”,但在众多低线城市中,咖啡还没有完成市场教育,只能卖最基础的“生意”。

同时,超一线和一线城市咖啡市场逐渐接近天花板,品牌也逐渐瞄准了低线城市的咖啡市场:第一财经商业数据中心和美团发布的《2023中国城市咖啡发展报告》显示,MAT(月滚动年销售趋势)2023年,在线门店数增长最快的是三线、四线和五线城市,分为为78%,74%和65%。

星巴克把门店开到了县城,诺瓦咖啡喊出了5年开2万家店的口号瞄准下沉市场,库迪在低线城市和瑞幸对垒。

开出上万家门店的瑞幸,暗暗将对标对象从星巴克换成了蜜雪冰城:2018年,时任瑞幸高级副总裁的郭谨一曾炮轰星巴克,指责星巴克和很多物业签订的协议有排他性,导致瑞幸无法进入商场;如今,已经是瑞幸董事长、CEO的郭谨一低调了不少,不再谈及星巴克,却暗暗对标起了蜜雪冰城的“下沉策略”和“规模策略”,表示将继续开发下沉市场并给出扶持。

连锁咖啡品牌抢夺起了小城青年的第一杯“咖啡”,之前在三四线城市以及小县城“安居乐业”的独立咖啡店,受到了这波价格战的直接冲击。

江西的阿沁在瑞幸库迪的夹击下单量下降60%,在长沙一所大学附近开设咖啡店的李生也在这波价格站中损失了将近一半的外卖单量。

陈生的咖啡店开设在学校附近

湖北的珂珂之前和瑞幸是“邻居”,两家店就隔了几十米,“那时候价格没差多少,没什么影响。今年附近又开了一家库迪,刚开时影响也不大。后来瑞幸加入了价格战,我们周一、周二的单量直接下滑了50%,日常单量也下滑了40%左右。”珂珂五月已经亏损了近3000元,按照现在的趋势,六月可能会亏损更多。

更上游的咖啡豆经销商,通过采购的销量总结出今年独立咖啡店的生意不会好做,他已经知道有不少店铺在转让了。

而品牌在供应链上有着更强的优势。中信证券曾在研究中表示,如果直接采购熟豆,中间环节会有20%—30%的溢价。瑞幸和优质咖啡豆产区有合作,还建立起自己的咖啡豆烘培基地,其他连锁品牌也大多有着自己的成熟供应链。

“咖啡豆的成本是不能忽视的,咖啡豆一包454克,能做20—25杯左右,普通咖啡店进一包商用咖啡豆要40—70元,如果连锁品牌批量采购或者自己采购生豆烘培,成本能更低。糖浆、奶这些也是,鲜奶成本算是最高的,我从经销商那拿一瓶冷鲜奶的价格是13元,瑞幸库迪拿货价格肯定更低。”在浙江一个小县城开设咖啡店的陈然给记者算了一笔账。

陈然所在的小县城人口不到30万,之前只有一家星巴克和几家独立咖啡店,大家生意都还行。去年开了一家瑞幸,今年又来了库迪,价格战下,陈然的单量下滑了30%左右,“原先每天营业额400元就能覆盖成本了,但现在不行了,如果接下来情况不好,我准备找个租金更低的店面”。

在社交平台众多咖啡店转让的帖子下,有一些人还会留言询问店主怎么不把店面留下加盟库迪,不少店主都有些无奈:“我们就是做小本生意,投入都不超过10万元,库迪这种加盟要40—50万元,回本周期也长,我们也不敢拿这么多钱去投资。”

情怀不够,店主开“卷”

不少咖啡店主坦言,自己最初开店多少是带了一些“情怀”的,只是被现实打碎了:想要在咖啡市场还不成熟的非一线城市生存下去,并不容易。

瑞幸和库迪打架,众多茶饮品牌也在今年入局起了咖啡赛道。CoCo在今年2月推出了3.9元的美式,8.9元的生椰拿铁,蜜雪冰城在主品牌售卖咖啡,同时开始大力布局旗下的子品牌“幸运咖”,乐乐茶也推出了咖啡品牌“豆豆乐”……

咖啡市场的硝烟味越来越浓,受访的咖啡店主中,除了选择转让咖啡店铺离场的,还有一些已经开始了自救:

第一,“卷”更低的价格。一些咖啡店主将基础款的咖啡饮品做成比瑞幸、库迪的活动价格更低的引流产品,阿沁就推出了6元的美式,“就是亏本引流,算上各种原料和材料,成本就要4元,外卖平台还要扣点20%”。

在价格上,独立咖啡店很难卷过“连锁品牌”,库迪加盟费用在40万—50万元,瑞幸加盟费在70万元左右,选择加盟的商家本就有着雄厚的资本,更不用说品牌在价格战中还会给予补贴。

社交平台上,就有库迪员工表示,店内低价订单都会获得品牌的补贴,“一单0元的能给店里补贴8—9元”。也有瑞幸店长表示,9.9元的咖啡订单是有品牌补贴的。

第二,“卷”向更好的品质。珂珂在最近把店里的常温奶换成了冷鲜奶,咖啡豆也换成了更高品质的,成本涨了快20%,定价却没涨,只是效果并不好,“本来想的是卷品质,但是很多人尝不出来有什么区别。”面对单量持续下滑的情况,受挫的珂珂已经在犹豫要不要把牛奶和咖啡豆更换回去了。

第三,“卷”创意和品类。一位咖啡店主告诉记者,“有些咖啡搭配奇葩,但是就是能吸引眼球和流量,能做短期的网红”。还有不少咖啡店,开始增加店内的品类,结合起了烘培、简餐。在金华永康市开设精品咖啡店的秋洋就准备增添可颂和三明治等品类,提高店里的客单价。

第四,“卷”时间。在“瑞库星”三大咖啡巨头的压力下,一些咖啡店主早上七点、六点半就开始营业,想要抢占咖啡三巨头还没营业时的生意。还有的咖啡店直接开业到了凌晨,做起了早C晚A——早上coffee(咖啡),晚上alcohol(酒),一位咖啡店主更是直接在社交平台表示,“现在酒卖得比咖啡还好”。

更多的中小咖啡店店主选择了佛系度日,“卷也是要资本的,现在亏损还不算很大,转让店铺或者宣布倒闭又舍不得。卷是卷不动了,死又死不了,就是煎熬”。

独立咖啡店,等连锁品牌完成“教育”

面对价格战,咖啡店主有的退出,有的加入战斗,有的默默经营,但都提到了同一个方向:价格战影响了消费者对咖啡价格的心智。

李生准备转让自己在长沙的咖啡店,回到家乡岳阳临湘继续做咖啡,“大船更稳,小船好掉头,各有各的优势。之前我是做奶茶的,也在一些品牌店工作过,后来选择咖啡赛道,一是觉得整个茶饮市场会向咖啡转,二是当时人们心智中咖啡会比奶茶‘高大上’一点。但现在的价格战,让大家都开始觉得咖啡是很便宜的东西了”。

上海咖啡店中有不少老年人

“中国的咖啡市场还不成熟,这波价格战能吸引到更多用户开始喝咖啡,了解咖啡,也算是帮忙培养用户心智了。”

一边是低线城市的中小咖啡店主转让和倒闭,市场开始洗牌,另一边则是连锁咖啡品牌快速布局,高线城市的独立咖啡店和精品咖啡店依旧有着自己的受众。

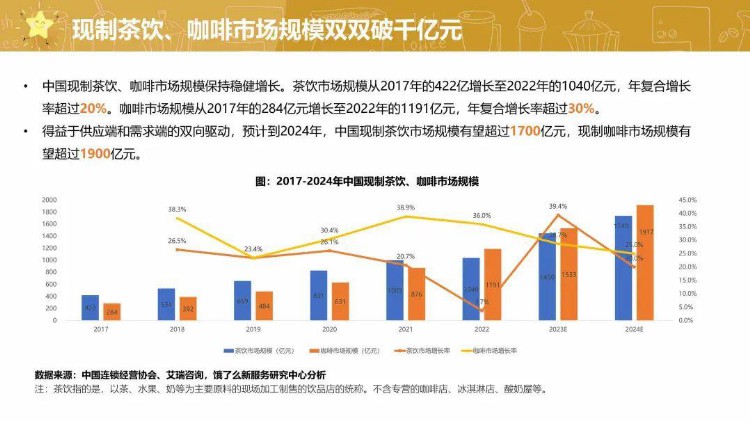

窄门餐眼数据显示,截至2023年4月,全国咖啡店净增长19521家,与之相对的则是奶茶店铺整体数量减少了50239家。饿了么发布的《2023中国现制茶饮、咖啡行业白皮书》显示,预计咖啡市场规模在2024年能达到1917亿元。而奶茶的市场规模预计在2024年能达到1740亿元。咖啡比奶茶市场更大,也还有着一定的发展空间。

同时,中国咖啡市场还处于相对早期,人均消费杯数仅为9杯,但高线城市和低线城市相差巨大,一二线咖啡消费者的人均消费杯数已经达到了300杯/年,三四线消费者的消费频次却远远低于这个数据。

消费总是从高线城市辐射向低线城市,之前大火的露营、滑雪和陆冲,都有着类似的辐射趋势,现在,咖啡赛道也逐渐呈现出这样的趋势。

陈然在采访中提到上海的咖啡文化:“之前去上海调研,很多咖啡馆外面坐着的不是年轻人,而是叔叔阿姨。很多上班族也是工作日连锁品牌,休息日假日去精品咖啡馆。上海咖啡文化已经很成熟了,其他城市之后可能也会发展出成熟的文化。”

美团数据显示,2023年上海拥有8530家咖啡馆,其中独立精品咖啡馆占据了55%,连锁平价品牌和独立咖啡店,似乎在上海找到了一个平衡点。

珂珂也期待着瑞幸、库迪和众多低价咖啡帮咖啡市场完成消费者心智的教育,在她看来,当消费者开始接触咖啡后,受众会自然分层——真正想体验咖啡的选择精品独立咖啡馆,为了咖啡因提神的会选择平价连锁品牌。

秋洋的咖啡店,门口写着“咖啡哪有生活苦”

只不过,想等待咖啡市场成熟,独立咖啡店主还得先自己“苟住”。秋洋每天营业额在200元左右,他调侃自己除了吃饭都不敢有其他活动,“慢慢熬呗,熬不动就关门”。

但《每日经济新闻》曾在报道中提及,瑞幸咖啡“9.9店庆活动”至少会持续到2024年底。众多低线城市的独立咖啡馆,可能要在连锁咖啡品牌的竞争下,熬过一个长达两年的寒冬。