两家医药龙头

首先从恒瑞医药的基本面开始。

一.业绩亮点

1、2023Q1,公司实现收入54.9亿元,同比增长0.25%,净利润12.4亿元,同比增长0.17%。这是自2021年年末公司业绩进入下行通道以来,季度业绩数据首次同比止跌回升。

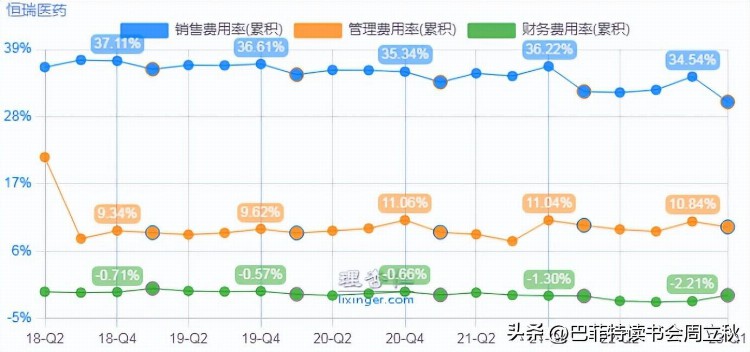

2、公司持续优化销售费用,提升销售体系运营效率,销售费用从2021年的36.22%降至34.54%。

3、创新投入持续加码,创新药成果显著。研发投入达到63.46亿元,同比增长2.29%,占收入比重达29.83%。持续的研发投入支撑了公司丰厚的创新管线。

①AR抑制剂瑞维鲁胶片于2022年6月底获批上市。

②HER-2抑制剂吃咯替尼第2个适应症(用于HER2阳性早期或局部晚期乳腺癌患者的新辅助治疗)于2022年6月获批上市。

③@GABAa受体激动剂瑞马唑仓第4个适应症(用于支气管镜诊疗麻醉)于2022年12月获批上市。

④研发管线方面:2022年共有6项上市中请获NMPA受理,2项临床达到国际多中心III期主要研究终点,8项临床推进至III期,11项临床推进至II期,23项临床推进至I期。

4、创新药国际化有序推进。2022年海外研发投入共计12.72亿元(+2.91%),占总体研发投入的比重达到20.04%。

①2022年6月,海曲泊帕乙醇胺片用于恶性肿瘤化疗所致血小板减少症适应症(CIT)获FDA授予的孤儿药资格认定,有望在后续研发及商业化开展等方面享受一定的政策支持。

②卡瑞利珠单抗联合阿怕替尼治疗晚期肝癌国际多中心心III期研究已达到主要研究终点,项目团队在2022年10月与FDA召开了PreBLA沟通会,并与战略合作伙伴Elevar公司共同进行阿怕替尼FDA的NDA递交准备工作。

此外,氯唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌惠者的国际多中心III期研究已启动全球128家研究中心参与,同步在中国、美国、澳大利亚、欧洲等12个国家和地区进行受试者的招募。

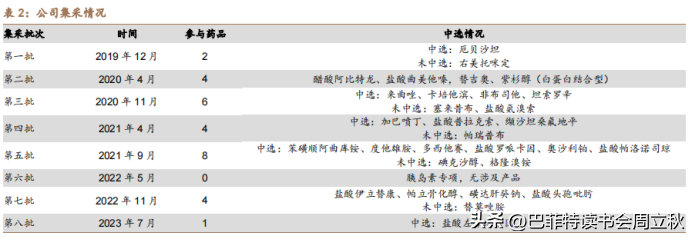

5、集采影响已基本出清。自2018年以来,公司进入国家集中带量采购的仿制药共有35个品种,中选22个品种,中选价平均降74.5%。

1)第三批:2020年11月开始执行的第三批集采中,涉及公司6个产品在2020年收入为19亿元,在2021年受集采影响收入下滑 55%,营收金额下降约10亿元。

2)第五批:涉及公司的8个产品存量较大,在2020年的销售收入为44亿元。2021年9月第五批集采陆续开始执行,2021年这8个产品的销售额同比下滑37%。2022年销售收入仅6.1亿元,较上年同期减少22.6亿元,同比下滑79%。

2022年5月的第六批集采为胰岛素专项,公司无涉及产品。

3)第七批&第八批:2022年11月开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元,同比下滑48%。第八批集采中,包含左布比卡因注射液,市场规模较小,影响有限。

二.核心竞争力

1、研发优势

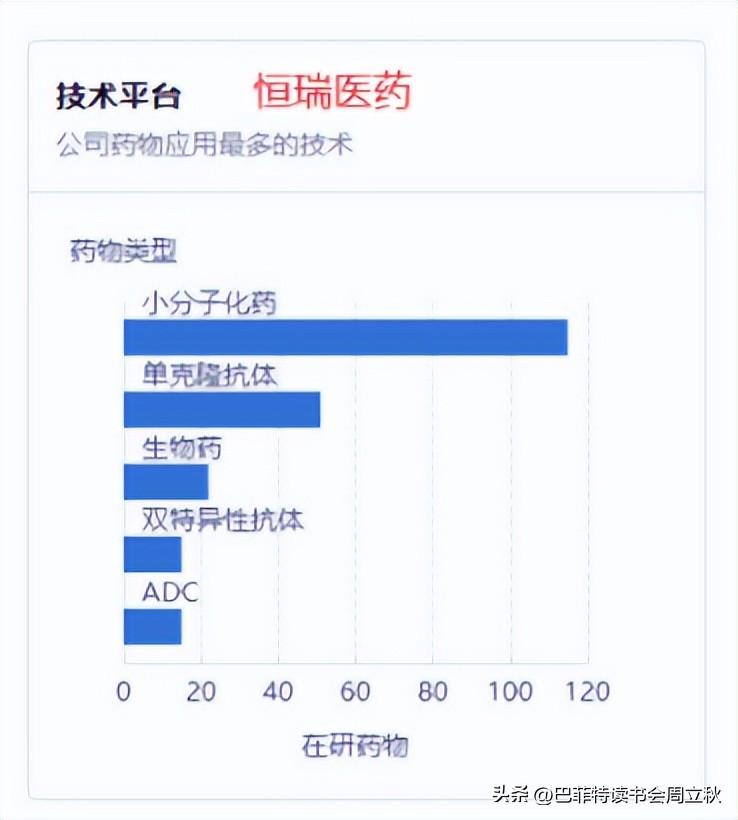

1)公司已建立完善的研发管理体系,并拥有自主知识产权的国际一流技术平台。公司涵盖从靶点研究、临床前研究、转化医学研究、临床试验到新药注册上市的药物开发全过程,技术平台如PROTAC、分子胶、ADC、双/多特异性抗体、mRNA、生物信息学及转化医学等。公司已有6个ADC 分子获批临床,抗 HER2ADC 产品SHR-A1811进入临床Ⅲ期;1个PROTAC分子在临床研究,另1个申报中;PD-L1/TGFβ双特异性药物SHR1701推进多项临床Ⅲ期,新一代TIGIT/PVRIG融合蛋白开展临床研究,10多个First-in-class/Best-in-class双/多特异性抗体在研。

2)强大的临床开发能力。公司的自主临床研发团队规模庞大,近2000名临床研发专业人才凝心聚力,共同助力80多个自主创新产品的临床研发。截至 2022 年年底,公司的临床研发团队管理 260 多项正在进行中或已计划开展的临床试验,其中有60多项关键注册试验,临床合作研究中心遍布全国,临床资源覆盖全国400家临床试验机构、1500余个专业科室,2022年已招募全球患者及健康受试者近万名。

3)布局多个治疗领域。公司在肿瘤领域拥有丰富研发管线,涵盖多研究领域和靶点,深耕组合疗法。同时,在免疫疾病、疼痛管理、心血管疾病等多领域布局,构建多元化战略支柱。

2、市场优势

历经多年沉淀,公司拥有一支专业精干的市场销售团队,队伍久经锻炼、执行力强、灵活应变,销售网络遍布全国 30 多个省(自治区、直辖市),与各类医院、零售药房、商业公司建立了稳固、长期的合作关系,通过合规发展、提质增效、整合资源,建立起高效协调与专业互补的全新组织架构模式,以适应不断变化的竞争环境。

3、品牌优势

公司利用自身产品丰富的优势,有效实行产品组合销售,销售效率得到有效提升。在保持现有抗肿瘤药和手术麻醉类用药等基础上,公司进一步拓宽销售领域,重点围绕心血管疾病、代谢性疾病、疼痛管理等领域打造新的增长点,在激烈的市场竞争中,充分展示各类产品的差异化优势,不断提升专家和患者对公司产品的认可,塑造了恒瑞独特的品牌形象,为后续创新药的发展打下了坚实的基础。

三.2022年度基本面数据对比(恒瑞医药vs石药集团)

恒瑞医药大家都比较熟悉,这里不再赘述。

石药集团有限公司(“石药集团”)(股份代号:1093.HK)是香港联合交易所主板上市企业。 石药集团主要拥有成药及原料药两个业务板块,并以创新药为公司的核心发展战略。石药集团目前在神经系统疾病、抗肿瘤、抗感染及心血管疾病等治疗领域都有强大的产品组合,其中「恩必普」、「多美素」、「津优力」、「克艾力」、「玄宁」等为国内畅销的创新型产品。原料药产品主要包括维生素C、抗生素及咖啡因系列。石药集团主要生产基地位于中国河北省石家庄市。石药集团拥有全国顶尖的研发团队,研发基地分布於石家庄、上海、北京以及美国,专注于小分子靶向药物、纳米药物、单抗药物、双抗药物、抗体偶联药物以及免疫领域生物药物的发现、研究及开发。

1、业绩

1)营业收入:石药集团>恒瑞医药

2)营业收入同比增速:石药集团>恒瑞医药

3)净利润:石药集团>恒瑞医药(扣非净利润)

4)净利润同比增速:石药集团>恒瑞医药(扣非净利润)

恒瑞医药营收和扣非净利润走势图

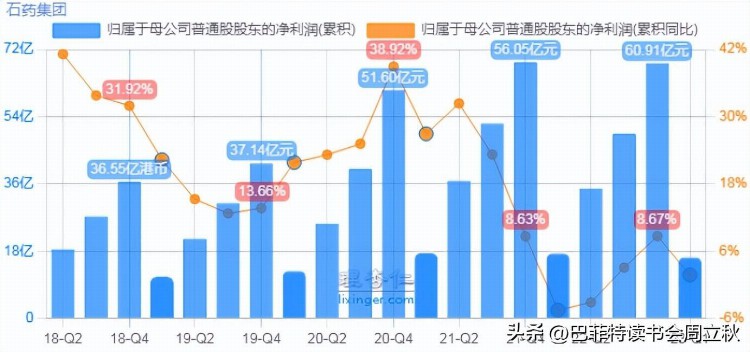

石药集团营收和净利润走势图

恒瑞医药2022年收入方面的影响因素主要包括:

第一,集采。至今公司涉及国家集中带量采购的仿制药共有35个品种,中选22个品种,中选价平均降幅74.5%。

第二,2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格,医保销售价格平均下降 33%,加之产品准入难等因素,部分创新药收入增长较慢,个别创新药甚至全年销售金额同比有所下降。

第三,报告期内相当一部分医疗机构日常诊疗业务量缩减,公司产品(比如麻醉产品)销售受到较大影响,影响较为严重的郑州、上海、西安地区产品销售下降明显;同时,产品出口订单一定时间内出现积压,部分海外业务需求未能及时转化为销售收入。

利润方面的影响因素还包括:

第一,主要原辅材料及能源价格持续上涨,同时叠加物流成本上涨、产能利用率降低,报告期内公司的整体生产经营成本有所提高。

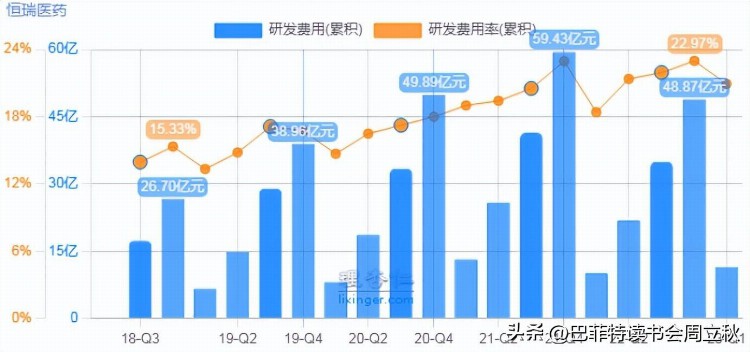

第二,公司坚定加大研发投入,2022年累计研发投入达到63.46亿元,同比增加2.29%,研发投入占销售收入的比重同比提升至29.83%,其中费用化研发投入48.87亿元,研发费用占销售收入比重同比提升至22.97%,虽然在很大程度上影响了当期利润,但为公司长远发展提供了有力支撑。

2、盈利能力

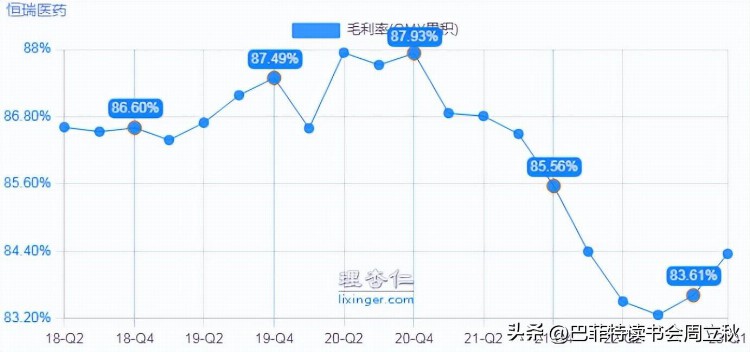

1)毛利率:恒瑞医药>石药集团

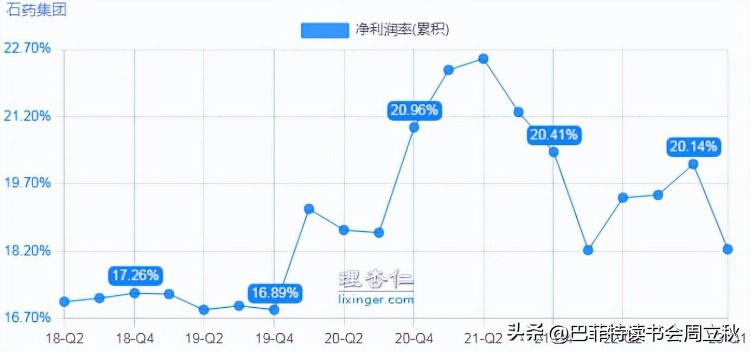

2)净利率:石药集团>恒瑞医药

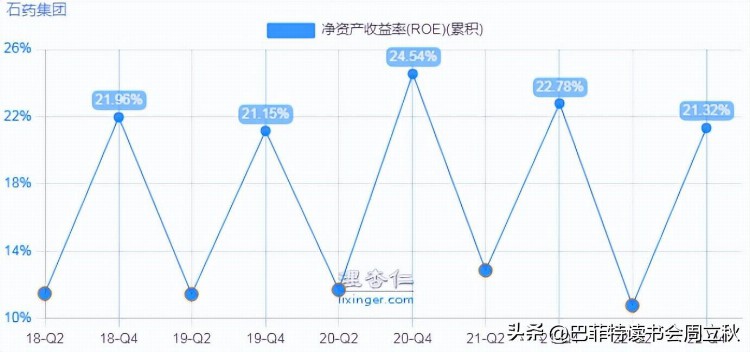

3)净资产收益率:石药集团>恒瑞医药

毛利率对比

净利率对比

净资产收益率对比

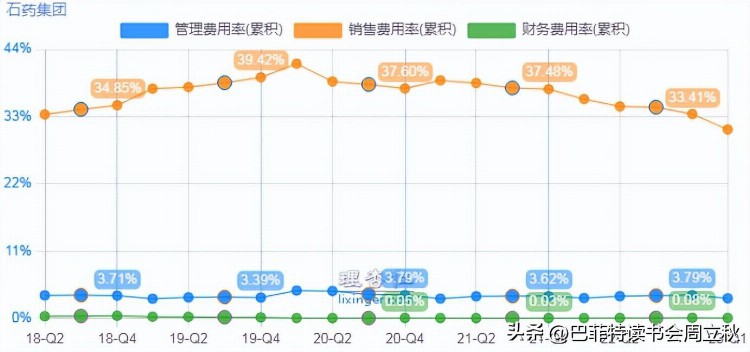

3、控费能力

1)销售费用率:石药集团<恒瑞医药

2)管理费用率:石药集团<恒瑞医药

3)财务费用率:恒瑞医药<石药集团

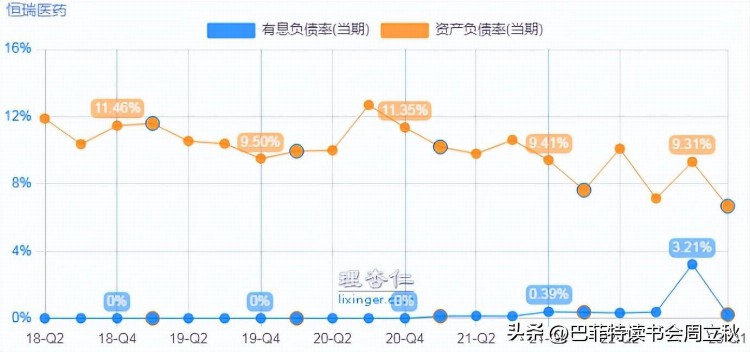

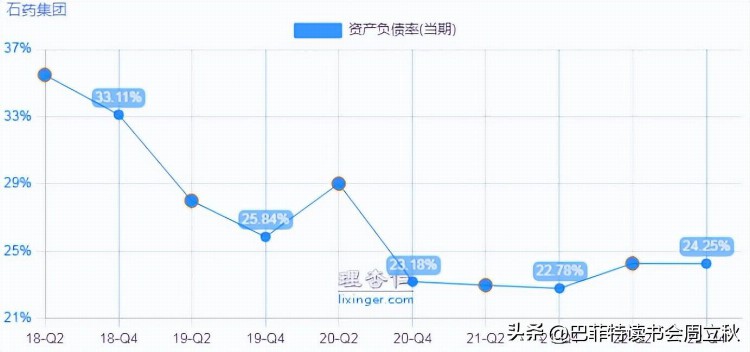

4、偿债能力

资产负债率:恒瑞医药<石药集团

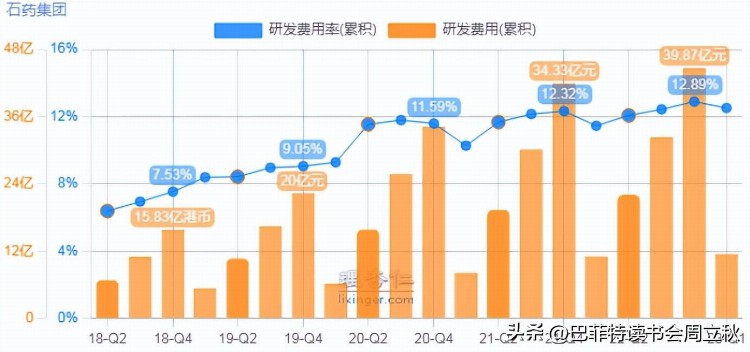

5、研发能力

1)研发费用:恒瑞医药>石药集团

2)研发费用率:恒瑞医药>石药集团

6、运营能力

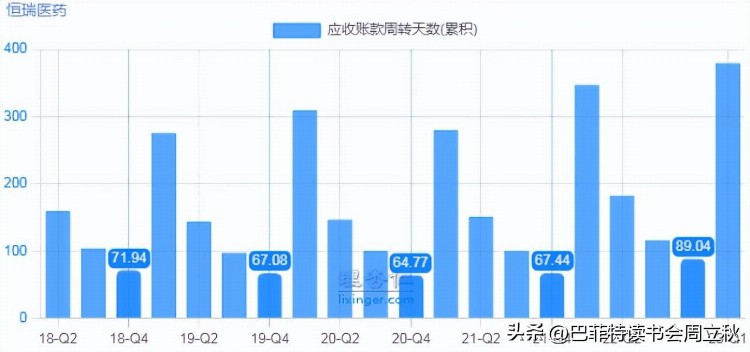

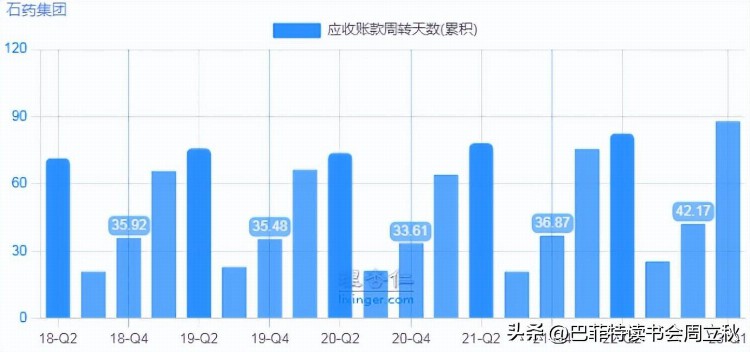

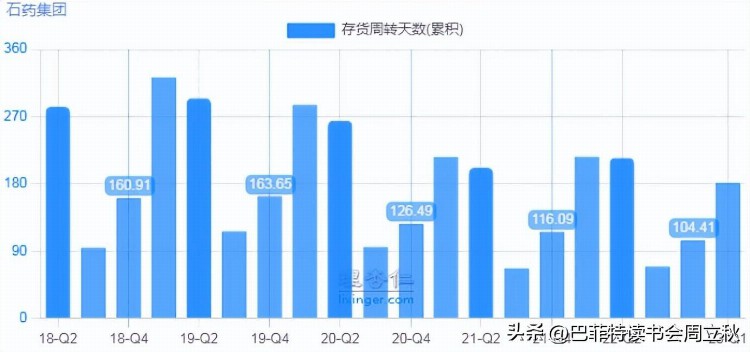

1)应收账款周转天数:石药集团<恒瑞医药

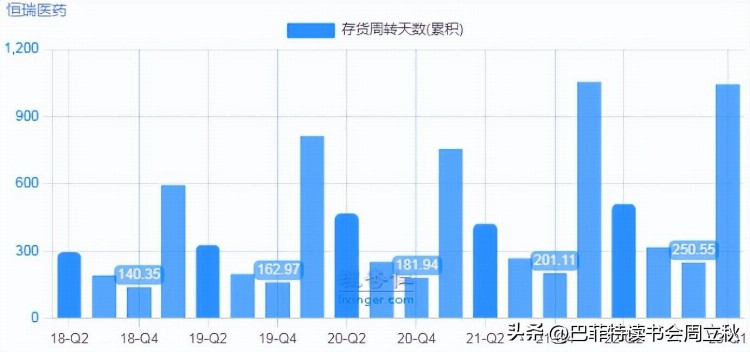

2)存货周转天数:石药集团<恒瑞医药

应收账款周转天数对比

存货周转天数对比

7、现金流

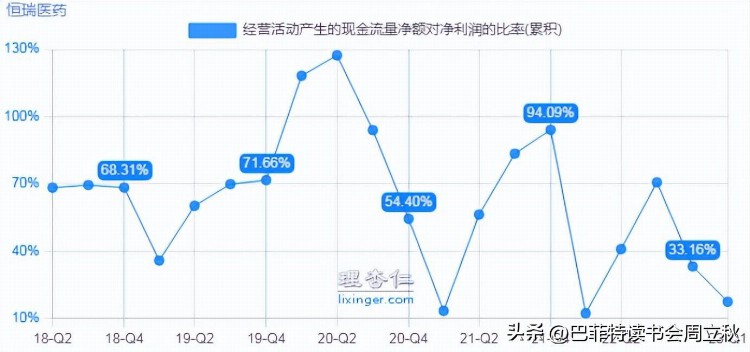

经营活动产生的现金流量净额对净利润的比率:石药集团>恒瑞医药

8、估值

恒瑞医药目前PS估值为13.82,处于高位区;石药集团PS为2.29,处于中位区。

小结

从上面基本面数据对比来看,业绩上恒瑞医药不及石药集团,且石药集团的创新药占比已经超过了50%,恒瑞医药在2022年才达到38.15%。

在盈利能力上,恒瑞医药毛利率触底反弹了,高于石药集团;净利率前几年两家公司都在20%左右,恒瑞医药从2021跌倒了17%左右,2022年有所回升,但离20%还有差距,石药集团则是非常稳定,但也有下滑趋势;ROE上,石药集团高于恒瑞医药。

在控费能力上,石药集团优于恒瑞医药,但是恒瑞的销售费用率在23Q1降幅很快。

在偿债能力上,恒瑞医药相对优秀,且有息负债率也很低。

在研发能力上,恒瑞医药更舍得投入,研发费用率爬升很快。

在运营能力上,石药集团的应收账款周转天数和存货周转天数都比恒瑞少,但也不必过于担心恒瑞,应收账款1年内的占比为99.51%。

在现金流上,石药集团比恒瑞医药好,常年充沛。

在估值上,恒瑞医药处于高位区,石药集团处于低位区。

如果仅仅从财务数据上看,很多人可能就会倾向于石药集团,从估值方面看,大家也会倾向于石药集团,但如果从管线布局方面看,大家又会得出什么样的结论呢?

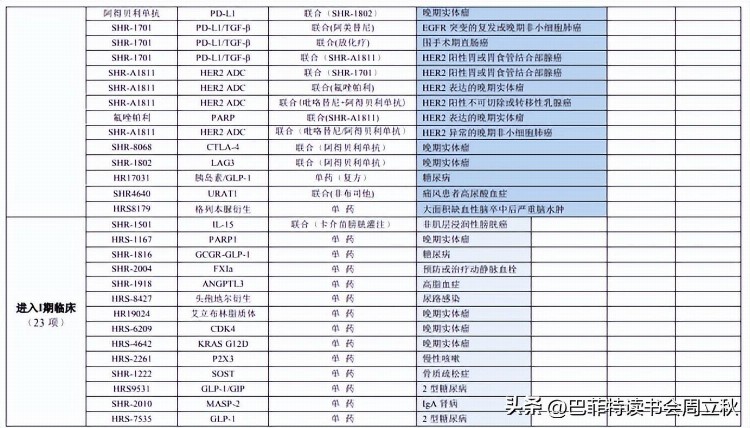

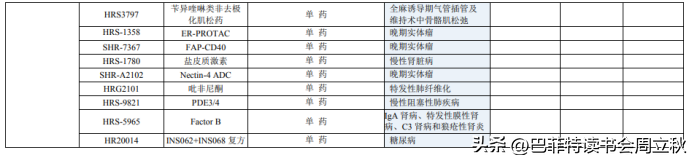

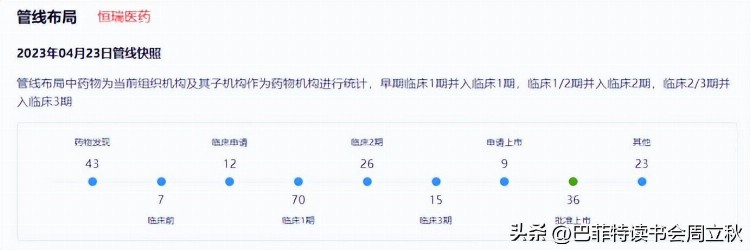

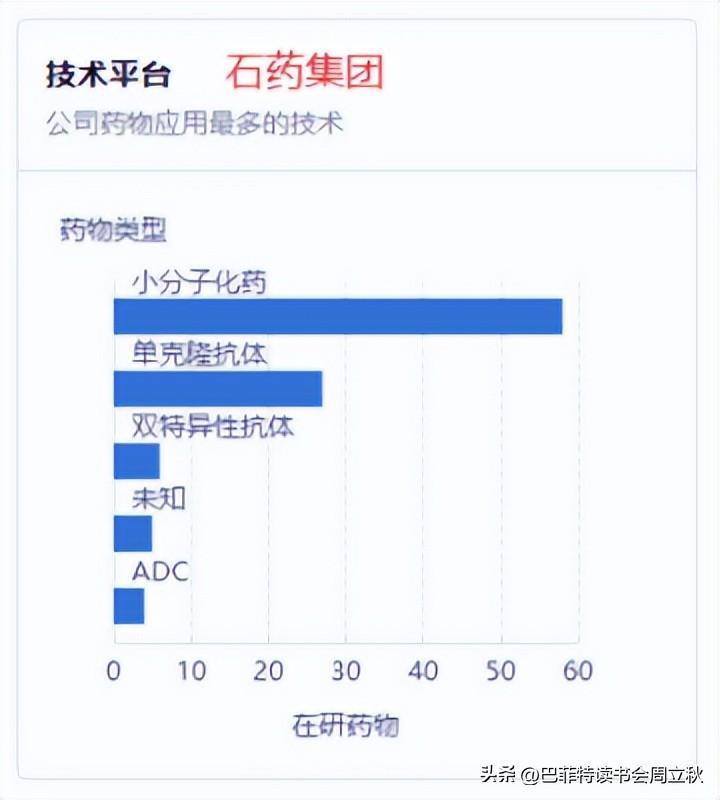

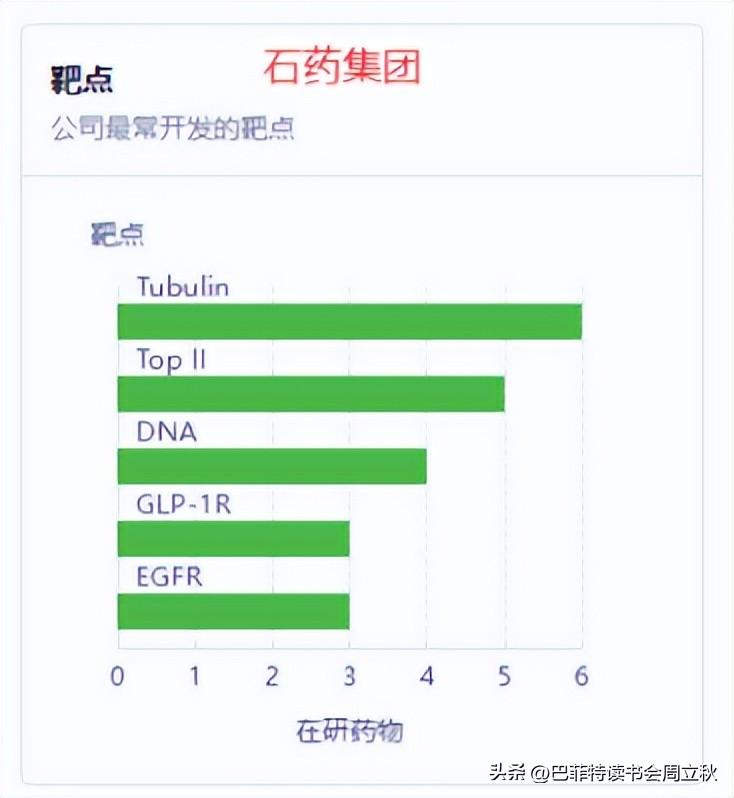

附:最新管线进展

特别提醒:本文为投资逻辑分享,不构成投资建议。

#价值投资##股市分析##巴菲持#

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。