纺织服装行业中期策略:纺服消费仍处恢复期,制造拐点将近

(报告出品方/作者:兴业证券,赵树理、赵宇、韩欣)

1、纺服行业:品牌服饰恢复,中上游承压

1.1 板块回顾:23 年纺服板块表现不俗,品牌服饰板块略有涨幅

23 年上半年纺织服装板块跑输沪深 300 指数,品牌服饰表现优于纺织制造。2023 年初至 6 月 21 日,沪深 300 上涨 10.4%,纺织服装板块上涨 7.2%,跑输沪深 300 指数 3.16pct。分子板块看(算术平均口径),纺织制造(申万)下跌 8.5%,品牌 服饰下跌 1.5%,品牌服饰表现好于纺织制造。2023 年 3 月 2 号及 5 月 12 号受终 端零售表现较好及五一季节因素催化,品牌服饰指数各出现一次涨幅高峰,服装 家纺指数(申万)分别上涨 10.3%、9.3%。

1.2 内需追踪:疫后四个月消费快速回暖,5 月略有降温

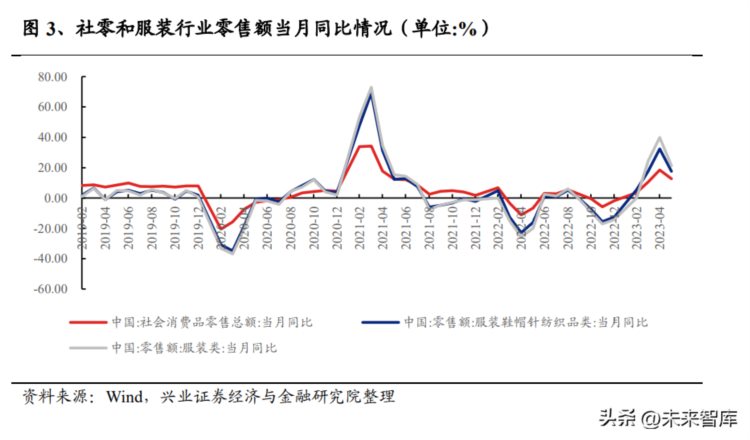

疫后四个月消费快速回暖,超过 2021 年同期水平,但 5 月略有降温。2023 年 1-4 月服装类及服装鞋帽、针、纺织品类零售额当月同比均超过 21 年,1-4 月服装 鞋帽、针、纺织品类及服装类累计同比 2021 年增长 4.8%/6.1%。5 月以来,疫后 报复性消费冲劲下降,5 月服装类及服装鞋帽、针、纺织品类零售额当月同比 2021 年下降 4.7%/下降 2.8%。

1.3 外需追踪:海外通胀不消,上半年出口压力不减

通胀仍未回到正常水平,削弱海外消费力。①通胀方面,俄乌冲突爆发,导致能 源及食品价格飙升,同时疫情后欧美经济放开带来的服务业需求旺盛,但就业人 数不足,使得通胀具有一定韧性。23 年 5 月,美国 CPI 当月同比+4.0%,德国/英 国/法国 CPI 分别同比+6.1%/+8.7%/+5.1%,通胀水平有所回落,但仍未回到正常 区间。②终端消费情况看,2023 年 4 月美国零售和食品服务中的服装及服装配饰店销售额同比-4.13%,服装终端零售下滑,但 23 年 5 月美国服装 CPI 同比上涨 3.5%,服装消费量下降预计接近 7.5%。欧洲数据来看,欧盟 27 国零售销售指数 23 年 4 月当月同比下滑 2.9%,受俄乌战争影响较大的欧洲消费自 22 年 6 月表现 不佳。③库存情况看,自 21 年末,海外服装库存开始增长,2022 年 11 月份海外 批发商服装库存达到最高点 429.91 亿美元,随着品牌商低价促销及控制上游订单, 11 月份后库存不断下降,23 年 4 月美国服装批发商库存 392.09 亿美元,同比增 加 8.4%,环比下降 2.25%。由于目前库存水平仍高于以往平均水平,同时受通胀 影响美国终端消费承压,因此对中上游企业订单有一定影响。

1.4 中上游追踪:内外需走弱引发中上游订单减少

从出口数据看,2023 年 5 月服装及衣着附件出口金额同比下滑 12.20%。外需走 弱,叠加内需复苏力度不足,中上游订单表现不佳,23Q1 利润呈现下滑趋势。从 原材料价格走势看,①棉:22 年 6 月美国宣布实施《防止强迫维吾尔族人劳动法》, 致使内棉需求进一步大量减少,内棉价开始回落,内棉价自 22000 元/吨高位降至 16000 元/吨左右浮动。棉纱价格也随着棉价变动自 6 月后断崖式下降。23 年 6 月 新疆棉预期减产,叠加库存下降,带动棉价有所回升。2023 年 6 月 20 日 328 棉 价为 17450 元/吨,年同比-14.4%,月环比+6.1%。②化纤:锦纶端供给充足,但 需求较弱,导致价格走势较弱,2023 年 6 月 21 日,锦纶 DTY/锦纶 POY/锦纶 FDY 价格分别为 17900/15600/16400 元/吨,月环比-2.45%/-3.11%/-4.09%,年同比13.32%/-14.99%/-13.68%。

2、品牌服饰策略:关注下半年低基数及库存消化带来的新行 情

我们将通过复盘日本疫后服装行业复苏情况以给中国服装行业疫后复苏一些启示, 同时随着社会和经济结构的改变,参照日本,我们预期远期服装消费结构也将出 现新的变化。

2.1、日本:国内政策放开后九个月服装零售未完全恢复,户外运动、 男装及奢侈品恢复领先

2.1.1、日本疫后:消费者信心需要时间修复,国内航空客运及铁路航空客运 量率先恢复

从日本消费者信心指数来看,疫情限制放开未能立刻让消费者信心恢复,主要与 疫情高峰有一定反比关系。2021 年 9-12 月为日本疫情低峰期,此段时间消费者信 心指数快速恢复,2021 年 9-10 月恢复并超过 2019 年同期水平。2022 年 1 月、 2022 年 8 月、2022 年 11 月-2023 年 1 月为疫情高峰期,消费者信心指数均不佳, 但 2023 年 2 月份以来,随着确诊人数下降,消费者信心不断回升,与 2019 年同 期水平不断接近。2023 年 3 月消费者信心指数 36.2,同比 19 年同期下降 8.4%。

从出行恢复情况来看,目前日本国内航空客运>铁路航空客运>国际航空客运,国 内航空客运经历一年时间基本恢复至 2019 年同期水平。日本国内航空客运恢复 良好,2023 年 4 月同比 2019 年 4 月下降 0.7%,距离 22 年 3 月日本国内管控放 开经历了一年才逐步恢复至 2019 年同期水平,日本国际航空也在 22 年 3 月管控 放开后逐步恢复,但与 19 年同期水平仍有差距,2023 年 4 月同比 2019 年 4 月下 滑 43.2%。铁路客运量稳健恢复,2023 年 4 月客运量较 19 年同期下降 12.4%。

2.1.2、日本服装销售恢复情况:零售端恢复至 19 年的九成左右,鞋类及男装 品类恢复情况较好

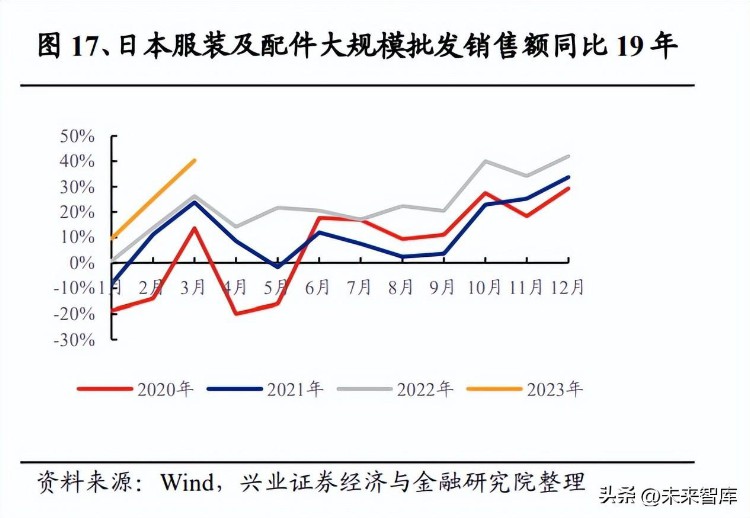

日本服装市场中,大规模批发销售额恢复良好,大规模零售销售额尚未恢复至2019 年水平。1)服装大规模批发销售额自 2020 年 5 月开始恢复,各月销售额基 本已于 2022 年恢复至疫情前水平,2023 年 3 月同比 2019 年 3 月增长 40%。2) 日本服装大规模零售销售额恢复乏力情况明显。由于疫情后日本铁路和国际客运 活动指数仍然低于 2019 年同期,客流流动性尚未完全恢复,且居民消费力有一定 受损,对服装市场零售造成一定负面影响。但整体看,服装大规模零售销售额表 现逐渐好转,销售额同比 2019 年差距逐渐缩小,2023 年 3 月衣服大规模零售销 售额同比 19 年-13.2%。日本其中销售额在二季度及第四季度表现较好,有望在 2023 年第二季度或第四季度恢复至 2019 年同期水平。

2023 年 1-4 月,日本服装市场各品类恢复情况为鞋类>内衣>衣服,恢复情况分别 达到疫情前的 90.4%/85.7%/80.5%。其中衣服的消费支出恢复表现中,男装>女装> 童装,恢复情况分别达到疫情前的 85.9%/79.1%/72.9%。整体恢复情况看,鞋类> 男装>内衣>女装>童装,标品品类及刚需性品类表现优于可选消费级时尚品类,鞋 类、男装及内衣整体刚需及标品属性更强,季节性弱于其他品类,因此整体恢复 情况较好,女装由于时尚属性强,恢复情况无较大变动,童装部分,由于日本出 生人口减少,因此童装市场规模持续下滑。

2.1.3、日本服装公司业绩复盘

我们将日本服装市场中各品牌分为大众休闲类、正装类、中高端类、奢侈品类、 户外运动类及内衣家居类六个细分行业进行分析。为使数据更具代表性,我们选 取其中占主导地位的各上市公司品牌,对其 2020 年至 2023 年营收恢复情况进行 分析。

1) 高性价比的大众休闲类服饰品牌:放开政策发布之后响应迅速,弹性强,恢复 水平领先,多数于 2022 财年已超越疫情前同期水平。①其中日本最大的零售 商迅销集团恢复水平领先。2022 年 3 月日本宣布政策放开后,迅销集团及优 衣库在日本本土的销售额表现出迅速恢复的趋势,并已于 2022 年第四季度基 本回到疫情前的水平,22Q4 日本本土销售额同比 2019 年同期仅下滑 1.3%, 全球销售额同比 2019 年增长 14.5%。②日本大型休闲服装集团 Adastria 控股 的营收恢复由大众青年休闲品牌 niko and...领头恢复。2022 年 3 月日本宣布政 策放开后,Adastria 控股自 2022 年第一季度起销售额恢复水平良好,2022 年 各季度销售数据均与 2019 年同期基本持平或高于 19 年同期水平。③此外, 同样主打性价比与快速供应链的日本老牌大众服饰品牌岛村恢复情况良好。 岛村的开店布局主要位于主要城市周边,于郊区位置开设大面积店铺,与社区 居民生活紧密接触。疫情期间,日本的人流从中心都市向郊区流动,促进了岛 村的营收恢复,2022Q4 销售额同比 19 年同期增长 18.0%。

2) 正装品牌:消费者需求受疫情冲击影响较大,恢复缓慢。由于疫情带来的居家 办公风潮,服装市场出现正装休闲化趋势,导致男装、正装市场呈萎缩趋势, 难以恢复至疫情前水平。日本知名正装品牌公司青山商事受市场收缩影响明 显,营收自 2021 年第一季度大幅下跌后恢复缓慢,业绩表现疲软,至 2022 年 底仅恢复至疫情前七成水平。

3) 中高端服饰品牌:营收恢复主要受到消费者习惯转变的限制,恢复速度不及 性价比高的大众品牌。多数品牌恢复至疫情前的七至九成不等,仅少数完全恢 复至疫情前水平。恩瓦德集团于 2019 年、2020 年分别以营业不佳与疫情冲击 为由在全球分别关闭约 600、700 多家店铺,关停数量占总门店的 1/3 左右。 此后,恩瓦德的经营重心逐渐转向 OMO(线上线下结合)方式,未披露重新 扩张门店开设的计划。但中高端服饰品牌线上销售额往往占比偏低,无法带动 总体收入上升。目前恩瓦德从疫情中恢复较慢,仅达疫情前水平的不到七成。 恢复程度较好的中高端品牌中以 Look Holdings 表现最佳,其优良的复苏水平 得益于 Look Holdings 紧跟日本政府的放开政策,及时关闭无盈利能力的线下 店铺,提高盈利能力的决策。截止 2022 年第四季度,销售额达到疫情前水平 的 124.5%。

4) 奢侈品牌:营收主要依赖行业龙头的高品牌影响力,具有高弹性,能够快速从 疫情影响中恢复。LVMH 集团的收入在渡过疫情最严重的 2020 年之后迅速步 入恢复阶段,并于 2021 年就已超过疫情前水平,此后继续增长,受疫情反复 影响较小。截至 2022 年,LVMH 在日本地区的营收同比 2019 年增长 40.2%。

5) 户外运动品牌:营收受疫情放开政策激励明显。2022 年日本各大户外运动品 牌如亚瑟士、Snowpeak 表现较好。其中,顺应疫情后户外运动盛行及家庭露 营大热趋势,高端户外运动品牌 Snowpeak 营业额增长突出,2022 年营收较 2019 年同期增长 115.8%。

6) 内衣、家居品牌:受疫情及优衣库等高性价比内衣品牌冲击影响,日本本土收 入规模尚未恢复到疫情前水平,整体趋势未有很大的好转。

总结来看,2022 年日本服装市场各子板块表现排序为户外运动>奢侈品>大众休闲> 中高端品牌>内衣家居>正装,户外品牌受益于疫情快速爆发,由于疫情后贫富差 距一定程度加大,同时富人消费欲望积攒,因此奢侈品表现优异,其他品类中, 性价比高的日本优衣库品牌表现较好,受疫情影响相对较低,同时岛村等位于郊 区的服装适应于疫情后人口流动方向,表现较好。正装市场规模在疫后受到影响 较大,市场不断萎缩。

2.2、中国:疫后四个月服装消费快速反弹,品类反弹速度呈现分化

2.2.1、中国消费者信心仍在恢复,疫后出行快速恢复

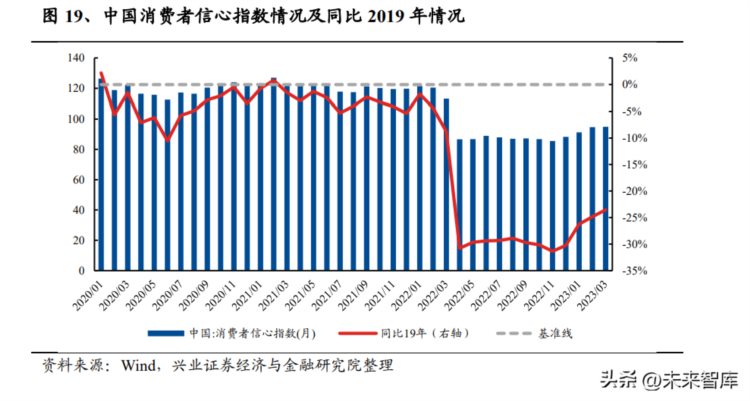

中国消费者信心恢复也尚需时日。同日本类似,中国消费者信心指数与疫情高峰 有一定关系,2020 年上半年,2022 年 3-6 月均为疫情高峰期,期间出现消费者信 心指数下滑情况,在疫情控制较好的 2020 年末及 2021 年初期间,消费者信心指 数一度恢复至 2019 年同期水平。目前来看,消费者信心指数在年初管控放开后逐 渐恢复,但受到宏观环境、居民收入水平变化等因素影响,仍未恢复至 2019 年同 期水平,2023 年 3 月中国消费者信心指数同比下降 23.5%。

中国国内客流疫后快速反弹。日本国内航空客运经历一年时间恢复至 2019 年同 期水平,但从中国国内的客流恢复情况来看,22 年底疫情政策放开后,国内民航 客运量、铁路客运量及水运客运量快速反弹,目前 23 年 3-5 月国内铁路客运量已 超过 19 年同期水平,分别较 19 年同期增长 0.6%/7.7%/5.7%,23 年 5 月民航客运 量及水运客运量恢复至 2019 年同期的 94.8%/95.8%,表明疫后商务出行异常旺盛。

2.2.2、2023Q1 中高端男装领先恢复,其他服装板块收入端恢复较弱

复盘 2023Q1,与日本疫后相似,疫后一个季度随着商务出行快速恢复,男装呈现 较快的恢复,但大众服饰品类恢复较慢,主要系中国大众服饰中森马及太平鸟主 要客群在 18-30 岁左右,疫后整体消费力有一定受损。由于目前已经到了全球新 冠疫情的尾期,同时疫情影响已持续三年,大众倾向于外出旅游,因此疫后放开 的三个月户外景气度较去年有所减弱。 ①男装:男装整体处于恢复态势,中高端男装恢复情况更好。2023Q1 海澜之家/ 比音勒芬/报喜鸟分别实现收入 56.82/10.79/12.90 亿元,yoy+9.0%/+33.1%/+11.5%。 ②大众服饰:收入端复苏稍显缓慢,同比去年处于下降态势。2023Q1 森马服饰/ 太平鸟分别实现收入 30.02/20.74 亿元,yoy-9.3%/-15.8%。 ③中高端女装:收入端整体恢复,但有所分化,同比表现上,锦泓集团>歌力思> 地素时尚>欣贺股份。2023Q1 歌力思/地素时尚/欣贺股份/锦泓集团分别实现收入 6.66/6.10/4.51/11.67 亿元,yoy+6.0%/+2.3%/-10.5%/+8.1%。 ④家纺:家纺相关产品消费相对刚需,疫情之后无明显波动情况。2023Q1 罗莱生 活/富安娜/水星家纺分别实现收入 12.40/6.20/8.18 亿元,yoy-3.6%/-7.6%/+1.4%。 ⑤户外:疫情之后,户外行业收入端增速下滑明显。2023Q1 牧高笛实现收入 3.43 亿元,yoy+4.8%。

2.2.3 服装库存情况:2023Q1 末库存逐渐消耗

疫情影响,2022 年库存水平创历史新高,2023Q1 疫后库存水平下降:从库存水 平看,由于 2022 年 3 月份后,上海深圳等大城市开始爆发疫情,客流受阻,部分 季度线上发货也受到一定影响,使得 2022 年末各细分行业库存水平基本处于创历 史新高水平。2022 年末疫情管控政策放开后,消费快速复苏,库存水平环比下降, 2023Q1 休闲服饰及中高端男装库存水平分别同比下降 12.5%/0.7%,家纺及中高 端女装库存水平同比增长 6.2%/6.4%,增长幅度收窄。 分行业看库存对终端销售的影响:休闲服饰>中高端女装>家纺>中高端男装。① 中高端男装直营占比高,产品类似标品,库存消化快,商场店铺在总部控制下可 快速铺货新品,迎合市场换装需求。②家纺标品属性次于中高端男装,库存水平 整体可控,且目前罗莱及富安娜主营中高端家纺产品,直营占比高,铺新货速度 也较快。③休闲服饰由于时尚属性较强,易形成库存,且经销占比较高,疫情后 经销商资金实力弱,库存需要一定时间消化,使得进货恢复较慢。随着库存水平 下降,品牌服饰公司利润率水平有望持续提升,收入增速加快。

2.3、长期消费结构或有变化,高性价比品牌更有长期成长空间

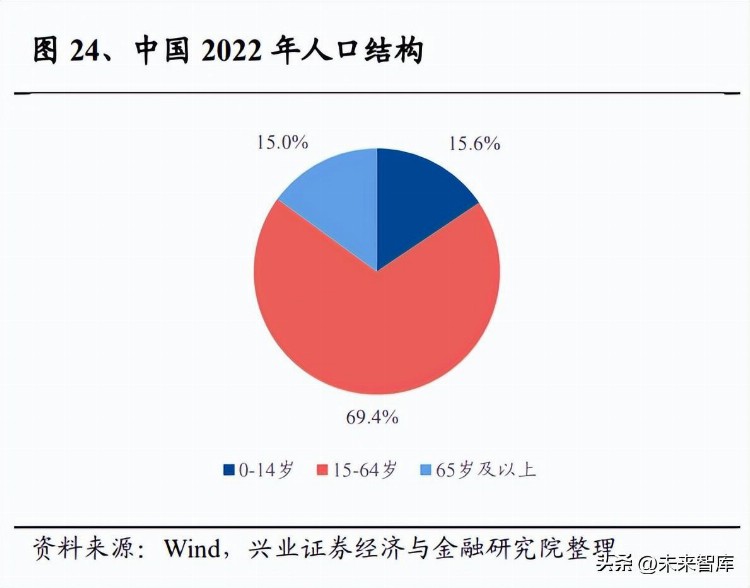

随着人口结构变化叠加疫情的影响,公众的消费理念发生了一定变化。从人口结 构看,我国目前类似日本 1995 年的人口结构,65 岁以上老年人占比 15%左右, 已步入老龄化社会。随着一些经济或宏观事件影响(日本的 1990 年股市泡沫破裂 及 1995 年地产泡沫破裂,2020-2022 年疫情事件),在此阶段居民财富差距有一定 拉大或消费支出理念逐渐改变,日本自 1992 年开始,前 10%人群的收入份额持续 提升,2021 年份额较 1992 年提升了 8.48pct 至 44.89%。从麦肯锡的《2023 麦肯 锡中国消费者报告》,较 2019 年相比,增加支出的中低收入与低收入、中等收入 人群的比例减少接近 20pct。增加支出的中高收入及高收入人群比例减少接近 10pct 左右,疫后大众消费理念发生变化,尤其中低收入人群消费更加谨慎。

未来高性价比产品或更具潜力。随着大众消费力下降及年轻代人口占比降低,未 来服装行业可能会存在继续出清过程(1997 年后日本服装零售销售额规模不断减 小)。参照日本,我们预计大众消费力下降过程会利好高性价比品牌(类似日本优 衣库及无印良品),富裕人群消费力未受影响,中高端男装品牌及高奢品牌预计受 影响较小。根据麦肯锡《2023 麦肯锡中国消费者报告》,目前消费者较以往更加注 重产品的品质和功能,消费者对购买产品的特性、规格、成分来源及功效都非常 了解。

消费结构特征:我国目前预计处于第三消费社会中期至后期,消费者具有个性化、 多样化、差别化、品牌倾向等特征,年轻人重视个人主义。这一时期,日本诞生了优衣库、无印良品等品牌标签少但性价比高的品牌,并获得茁壮发展。从长期 角度看,预计未来我国的高性价比品牌也将获得较大的发展。此外,根据 BCG 最 新研究报告,X 世代(1965-1979 年)和 Y 世代(1980-1994 年)为主要消费主力, X 世代特征为身份社交、品质彰显,Y 世代特征为专业助力、省时增效。这表明, 服务于 X 世代及 Y 世代的品牌预计市场空间更大。

3、制造策略:内外需共振,结构性机会来临

第二部分我们针对下半年的品牌服饰策略进行了阐述,第三部分我们将分析纺织 制造行业在 2023 下半年的投资策略。

3.1、制造策略一:外需疲弱之下寻找结构性的机会

3.1.1、纺织品与服装出口增速双弱,服装需求略好于纺织品

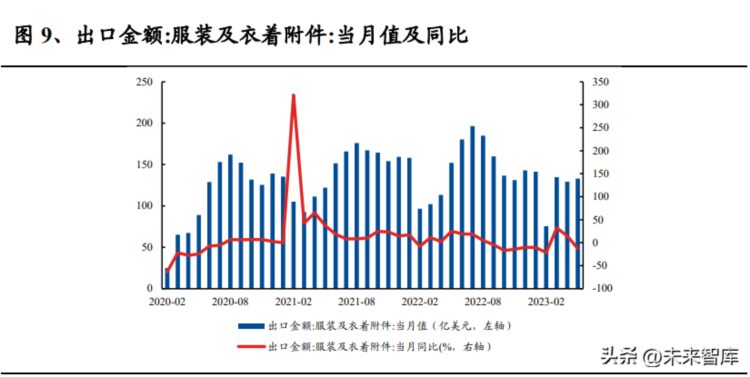

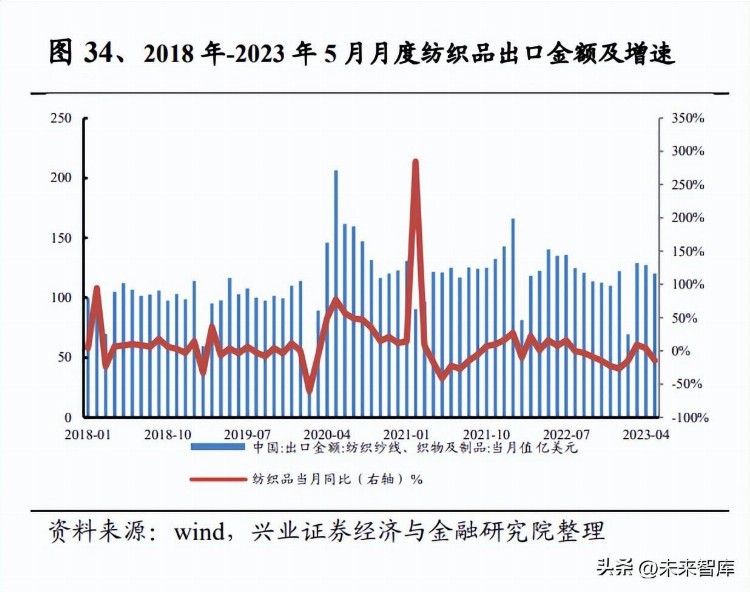

今年以来纺织品出口下滑大于服装出口下滑:根据海关总署 2023 年 6 月 7 日发 布的最新数据,5 月我国纺织服装出口再次出现下降,5 月美元记录的口径为 253.2 亿美元,同比-13.1%,其中纺织品 120.2 亿美元,同比下滑 14.2%,服装 133 亿美 元,同比下滑 12.2%。人民币口径下,下滑幅度同比略好于美元口径,纺织服装合 计下滑 10.8%,其中,纺织品下滑 11.9%,服装下滑 9.8%。 1-5 月美元口累计同比已然转负,纺织服装累计出口 1182 亿美元,下降 5.3%;人 民币口径累计同比仍为正 2.1%,纺织服装累计出口 8123.7 亿元,比去年同期(下 同)增长 2.1%。 疫情后的两年均为较高的基数,从出口商品类别看,由于海外需求下降,东南亚 国家服装出口订单减少,导致我国中间品出口下降速度超过终端消费品。

3.1.2、毛纺行业增速优于行业大盘,或为景气亮点

毛纺行业 2023 年与中国纺织服装出口增速略有不同,纺织品与服装的景气高点为 2021 年后半年-2022 年前半年,与美国量化宽松政策关联性更大,而毛纺协会公 布的羊毛纱线类增速看,2019 与 2020 经历了两年下滑,2021 年到 2023 年反而呈 现出较为强劲的恢复势头。毛纺行业结构性在 2023 年或为景气较高的细分子行 业。

毛织协会数据显示:2023 年 1-2 月、1-3 月、1-4 月毛纺协会的出口金额分别为 14 亿、23.5 亿、32.8 亿美元,同比分别变化-5.2%、7%、12.11%,环比仍有提升。而 进口数量看,国际统计局月度进口数据显示 2023 年 4 月羊毛及毛条进口数量同比 增长 33%。虽然价格有一定回落,但依旧可以看出,羊毛产业在 2023 年的景气度 并未比 2022 年差。

分结构看,羊毛制品梭织、针织均有较快增长:2023 年 1~4 月毛纱线出口 3.9 亿 美元,同比增长 8%;毛织物出口 1.6 亿美元,同比增长 20%;毛梭织服装出口 2.4 亿美元,同比增长 21%;羊毛条出口 2 亿美元,同比增长 21%;毛毯出口 8.9 亿 美元,同比增长 7%。羊绒制品出口额合计 4.1 亿美元,同比下跌 7.1%,其中羊绒衫下跌较多。

价格区间:历史分位数大致在 10 年来低位。短期 4、5 月价格虽然有所降低,更 多为天气影响羊毛入库速度。对此,澳大利亚羊毛创新协会(AWI)分析认为,短 时间的价格下降可以归因于供应链上游正在清理库存的积压产品。持续需求的存 在是对羊毛出口保持乐观态度的长期信号。从集装箱流向情况来看,中国市场仍 旧十分认可澳大利亚羊毛的价值和优势。我国 4 月的进口自澳大利亚的羊毛依旧 呈现 17.6%的增速,价格降低更多是供给因素。 商务部网站 1 月 13 日公布《商务部、海关总署公告 2023 年第 5 号 2023 年新西兰 羊毛和毛条、澳大利亚羊毛进口国别关税配额管理实施细则》,其中明确,2023 年 国别关税配额总量分别为:新西兰羊毛 36936 吨、新西兰毛条 665 吨、澳大利亚 羊毛 42213 吨。单看澳大利亚,2022 年的配额为 40203 吨。

中期看:羊毛的应用领域在逐步扩张。羊毛作为一种天然纤维,其使用方式环保 可持续,是各国品牌服饰青睐的纤维材料。《澳大利亚人报》报道称,罗伯