最近原环球时报的主编胡锡进在微博宣布要入市炒股了,我个人其实对于这个消息挺诧异的:老胡都退休了才开始接触股市?不会是逗人玩的吧。

毕竟对于一位应该不缺钱财的人而言,在A股成立了三十年的历史里面经历了这么多人潮汹涌的时刻,没试过水还真的不太相信。

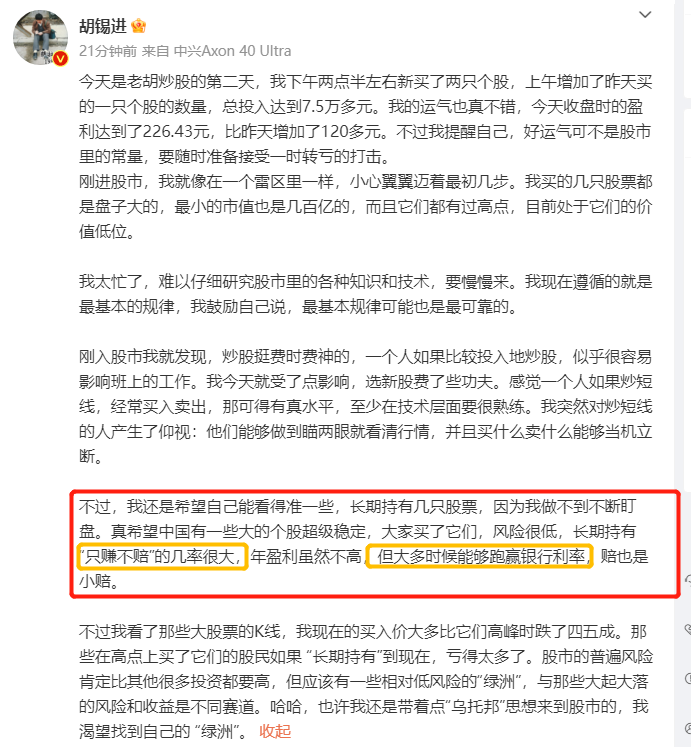

所以今晚闲得无聊就去看了下他的微博,结果发现他是真的投资小白:

这要求怎么说呢,就挺过分的。我之前有专门写过一篇文章点评这种思维:理财常见误区:为什么说追求5%的稳定年收益率都是贪心之举

对于股票这种天然高波动的产品来说,要求在大多时候能够跑赢银行利率,这就很不合理。这不单是A股不合理,放眼全球都是不合理的情况。

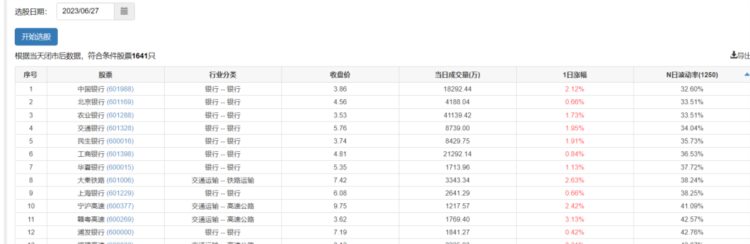

我们可以看A股所有股票近5年的波动率:

中国银行是波动率最低的股票,但是其最大回撤仍旧将近-30%,而且在中特估行情之前,中行的股票持续低迷了超过5年,不要说跑赢银行定存,甚至连余额宝都不见得跑赢:

所以胡主编这个想法就很不对,是脱离实际的。我也是看到了这个言论才相信他之前真的没接触过投资,真的是个投资小白。

因为其实不单是说股票会存在这样的高波动,即使是我们一直定义为“无风险”的国债,也存在最大回撤超过-24%的时刻:

019547,2016年发行的30年长期国债,其交易价格就曾经在2017年利率上行阶段出现大幅度下跌,最大回撤超过-24%(利率和价格的关系见:风险是涨出来的,机会是跌出来的(一))

所以胡主编对于投资应该是真的没有什么了解。而且从他个人发言来看,他也没有什么时间进行管理。

两者一结合,我就看到了一株茁壮成长的韭菜在待收割。

其实对于胡主编这类型的人士,如果没有时间管理,那么选择合适的资产配置框架,然后把投资交由基金进行管理会是更好的选择,尤其是选择指数型投资。

在我们过去文章的举例中,有一位阿姨是很值得胡主编去学习的:碾压理财险,甚至跑赢房价?66岁阿姨的理财窍门竟是如此简单

三姑所采用的股债再平衡组合,在我个人看来是最简单、最具有广泛性的投资组合:股债再平衡策略,适合绝大多数人的经典资产配置策略

而且在稍微放松对风险的约束之后,比如采用股债3:7的组合,那么胡主编所期望“大多数时候跑赢银行定存”是有可能发生的:

但是对应的,收益就肯定不会很高了,未来预期年化收益率应该在5-7%这样吧,就不知道这样的收益,胡主编是否满意了:

反正想要通过单个股票实现稳定的收益,这个是极难的事情。但是在收益要求不高的前提下,我们通过资产配置是有机会实现较为稳定的资产增长。

只是不知道胡主编会在什么时候才会明白这个道理呢。

反正就现在看来,尽管胡主编在一个很好的位置开启了他的股票生涯,但是由于经验严重欠缺,所以我个人对于他未来的投资成绩持有悲观态度。

不过对于小白而言,胡主编的做法还是有值得投资新人学习的:首先是只投入损失可控的资金,作为大主编,10万的投入实在不算多;其次是分散买入,也是不错的做法。

这个是很多投资老鸟都做不到的事情。

总而言之,还是希望胡主编的退休生活能够因股票而更丰富多彩。

最后,附上几篇我认为投资新手在开始投资之前,应该先看明白的文章:

没有不理财的人:理财的意义及重要性

从一个超乎想象的答案说起:构建投资组合的约束条件,及理财与投资的联系

如何理解理财规划中的三重基本风险?

如何从理财需求出发,划分投资组合?

今年至今,美国国债跌幅超过美股指数——你真的理解风险吗

高收益=高风险?论社保基金与银保监会的矛与盾之争

仓位管理的重点不在于仓位的高低,而在于风险额度

抓住泳池中的大象:如何模仿并超越社保基金

收益源自于风险承担:不存在无风险投资,即使是国债。所谓无风险只不过是你没发现风险的客观存在而已