6月30日早间,三大指数纷纷低开,早开盘后市场持续上行,沪指重返3200点,创业板指涨2%;午后A股有所回落。

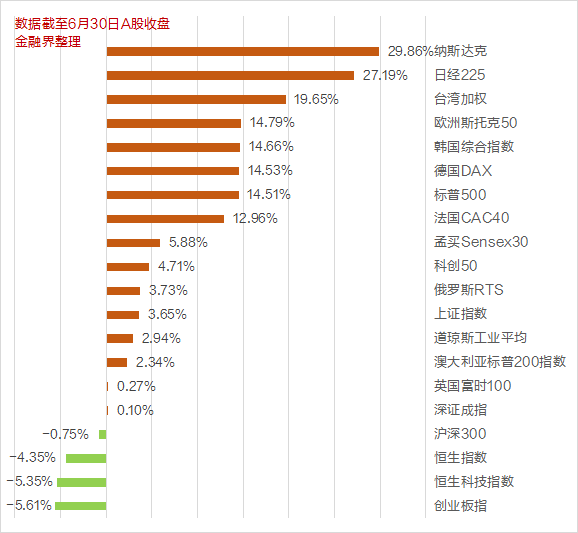

至此,A股6月行情收官,同时上半年的行情也画上了句号。上半年大盘整体呈现冲高回落态势,自3100点下方出发,5月9日盘中创下高点3418.95点,随后调整回落至3200点下方。上半年,沪指累计上涨3.65%,深成指累计上涨0.1%,创业板指累计下跌5.61%。在全球重要股指中,美股纳斯达克指数领跑,上半年累计上涨29.86%,日经225指数紧随其后涨超27%。

截至收盘,沪指涨0.62%,报3202.06点,深成指涨1.02%,报11026.59点,创业板指涨1.6%,报2215点,科创50指数涨0.37%,报1005.15点。沪深两市合计成交额9186.22亿元,北向资金实际净买入36.75亿元。两市65股涨停(含ST股),3股跌停。

今日行业表现方面,电子化学品、电池、化纤行业、能源金属、纺织服装等涨幅靠前,仅游戏、电力行业、公用事业、船舶制造、酿酒行业等少数下跌。题材方面,复合集流体、代糖概念、MLCC、光通信模块、CPO概念、减速器、钠离子电池等概念表现活跃。

今日热点板块盘点:

机器人概念有所降温,昊志机电、巨轮智能、锋龙股份、林州重机、中大力德、精工科技等涨停,迦南科技、丰立智能、汉宇集团等涨幅居前。

复合集流体概念再度大涨,英联股份、沃格光电、胜利精密、宝明科技、双星新材涨停,东威科技、骄成超声、宝明科技等亦有出色表现。

钠离子电池概念爆发,蔚蓝锂芯、拓邦股份、湘潭电化、上海洗霸、传艺科技等陆续涨停。

CPO、光模块概念午后再度走高,共进股份、九联科技、青山纸业涨停,联特科技再创历史新高年内累计涨幅超700%成第一牛股。

房地产板块走强,中南建设、中国武夷、财信发展涨停,金科股份、阳光股份、迪马股份、南国置业等不同程度上涨。

代糖概念崛起,保龄宝、莱茵生物涨停,三元生物、丰原药业、金禾实业等涨超5%。

纺织服装板块崛起,洪兴股份、浪莎股份涨停,棒杰股份、日播时尚、华利集团等大涨。

汽车零部件板块逐步上行,中马传动、浙江世宝、大富科技、圣龙股份、襄阳轴承涨停,恒帅股份、精进电动、苏常柴A等跟随走高。

CCER概念股走强,永安林业涨停,岳阳林纸、福建金森、百川畅银等震荡上扬。

今日焦点股解析:

英飞拓跌超3%,公司董事长及其一致行动人拟合计减持不超5.01%股份。

中毅达跌停,公司向上交所申请中止审核发行股份购买资产并募集配套资金暨关联交易事项。

机构最新解读:

东方证券认为,三季度有望延续结构性行情,数字经济和人工智能为代表的科技创新和结构性政策利多持续推进,后市仍会持续表现,此外,其他新产业继续值得关注,半导体、军工、智能汽车、机器人等领域的机会会不断涌现。

东北证券建议操作思路倾向于不悲不喜、高低切换、反复轮动并兼顾业绩和政策主线是中报季的重要思路。稳增长且景气尚可的电力家电、新能源车和基础消费品,科技卡脖子的电子、通信、人形机器人以及安全主线的军工、农业等。

中信建投证券分析,短线建议关注消费、机器人、人工智能等相关板块的投资机会。中线配置方向上:一、成长主线。重点关注高端制造和既有“政策底”又具有基本面逻辑自主可控方向如:新能源、数字经济及人工智能产业链如芯片等;二、稳增长主线。当前经济恢复基础尚不稳固,宏观政策还有继续发力的必要性,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材等板块;三、左侧逢低布局出现基本面回暖迹象的消费服务行业,包括:社会服务、医药生物、黑色家电、商贸零售、食品饮料、券商等。四、央企估值回归方向。如中字头、央企资产整合等。五、重视大周期趋势,看好黄金和船舶等。长远来看,成长股和核心资产都是资产配置的重要组成部分,可逢低均衡配置。

本文源自金融界