越来越多的华尔街分析师们开始提出,商业地产将成为美国经济的“定时炸弹”,这关系到的不仅是大小银行,还有广泛的美国经济,而一旦商业地产“暴雷”,紧随其后的很可能是美联储的再次QE(量化宽松)。

上周,摩根士丹利和美国银行不约而同在报告中警告商业地产的风险,前者指出美国写字楼和零售商业地产可能将出现30-40%的回撤,而后者的策略师——被称为华尔街“最准分析师”的Michael Hartnett——写道:

你知道什么是商业房地产,它是一条紧紧缠绕在经济周围的蛇,会抑制未来2年的增长。

阿波罗首席经济学家Torsten Slok则更为直白,他类比了2008年的金融危机,提到美联储可能“陷入恐慌”,然后重新开始量化宽松:

2008年房地产泡沫破灭后,新房建设下降超过50%,住宅投资拉动GDP增速连续三年下降1%。

由于商业地产建设约占住宅投资规模的75%,而且在建的摩天大楼和购物中心较少,破裂的商业地产泡沫可能会拖累未来三年约0.75%的GDP增长。

随着商业房地产泡沫破灭,我们很可能进入低增长的三年,类似于我们在2008年房地产泡沫破灭后看到的情况。

也就是说,一旦美联储在今年晚些时候开始降息,利率利率可能会在几年内保持低位,量化宽松政策可能会在2024年回归。

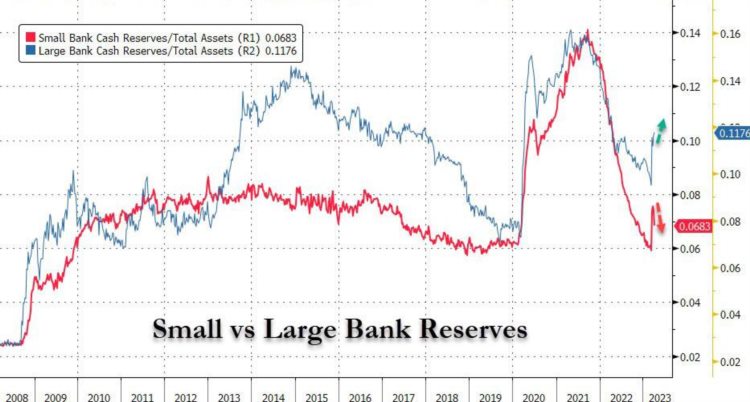

在三月的银行危机中,美联储的确已经展现出了这样的倾向——随着银行业危机发酵,美联储重新大幅投入4000亿美元流动性,美国大小银行准备金水平陡然提高。

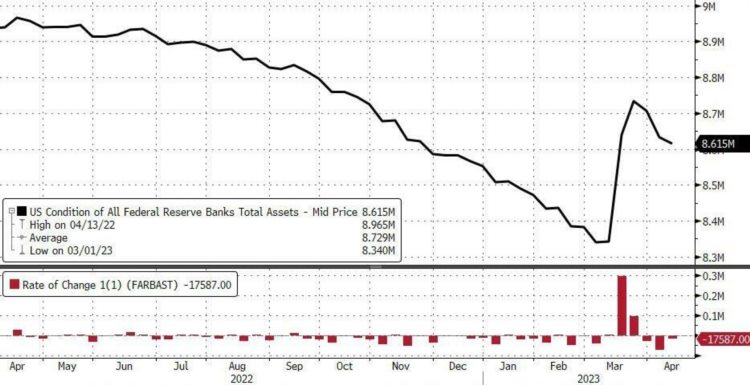

这也反映在美联储的资产负债表——去年一直在收缩的资产负债表,今年三月再次扩大。

地产倒塌,拖垮银行

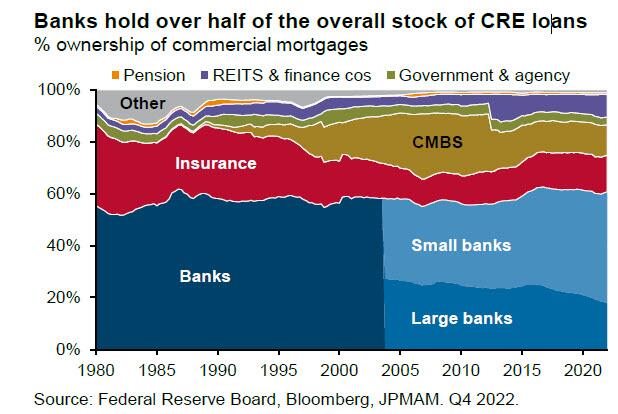

尽管今年的商业地产与2008年有着诸多不同之处,但随着区域性银行成为了2008年金融危机之后商业地产的主要参与者,这反而可能牵动另一场系统性风险。

摩根大通资产管理策略师Michael Cembalest在其报告中写道:

乍一看,商业地产的过剩现象在这个周期看起来并不那么糟糕。 商业地产借贷占GDP的比例远远低于上世纪80年代和2000年的两个峰值,商业抵押贷款支持证券(CMBS)市场的承销标准也比2008年之前的好……

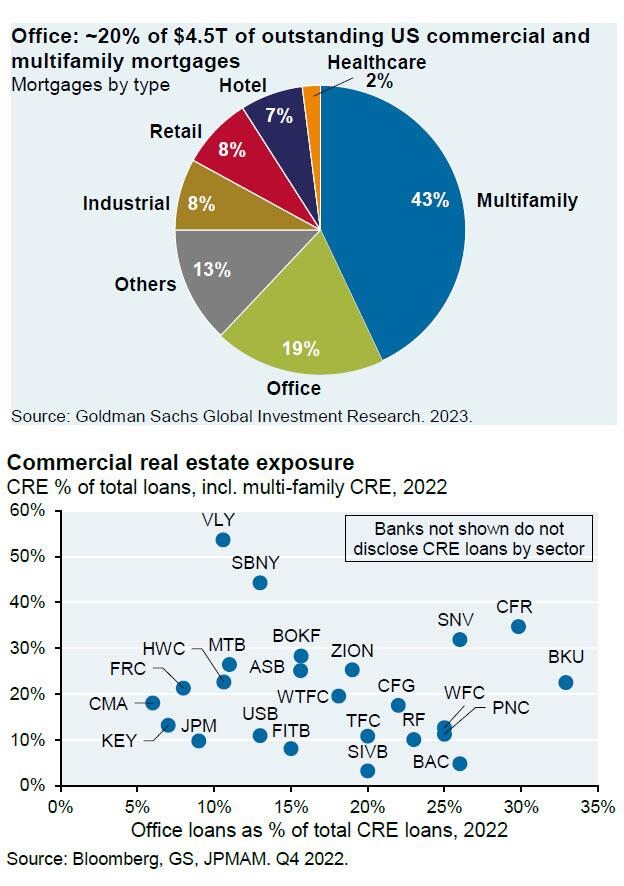

但是,CMBS在商业地产贷款中所占份额很小,尤其是与(主要是区域性)银行相比,后者在办公、零售、酒店和工业贷款方面的风险敞口更大。自2015年以来,区域性银行占银行商业地产贷款增量的 90%。

与此同时,商业地产,尤其是写字楼的价值正在“一泻千里”。

正如华尔街见闻稍早时候曾提及,曼哈顿写字楼空置率达到了历史最高的16%,旧金山的写字楼空置率则更是高达30%。一项来自斯坦福大学、芝加哥大学和墨西哥自治理工学院的研究显示,在新冠疫情之后,纽约正在经历因远程工作趋势而导致的人均年度支出最大减少。

地产信息商Green Street估计,去年写字楼的评估价值下降了25%,是所有房地产类型中的最大评估下降。

自2020年以来,写字楼租金增长一直远低于其他房地产类型,甚至低于零售业;写字楼租赁活动已回落至疫情低点附近,销售额2022年以来下降了66%。

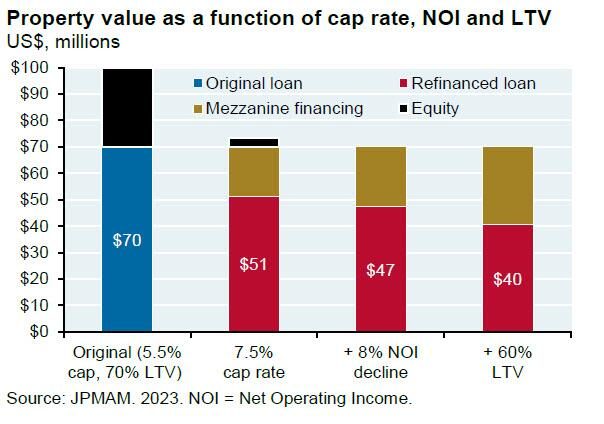

Cembalest测算指出,如果贷款在当前环境下到期,即使对资本化率、贷款价值比(LTV)和净营业收入(NOI)假设进行轻微的改变,也可能迫使房地产所有者在当前环境下筹集大量昂贵的次级融资:

7.5%的债务成本,40%的LTV和-1%的年化NOI下降,最终导致9.75%的资本利率和未来2-3年内写字楼价值比目前水平下降40%。

摩根士丹利的研究指出,到2025年,约有价值1.35-1.46 万亿美元 (30-32%) 的商业地产债务到期,其中银行持有约42-56%的到期债务。银行既是资产的直接贷方,也是机构和非机构CMBS的购买者。银行持有每年到期债务的36-64%,占机构CMBS的近一半和非机构CMBS投资者的10-15%。

因此,在面临股权价值全面损失的情况下,股权投资者一直在减少写字楼的敞口也就不足为奇。但不幸的是,对于商业地产贷款人,也就是那些拥有大量商业地产贷款的小银行来说,退出可能不是一件易事,尤其是占其商业地产贷款总额约20%的写字楼风险敞口。

最后,Cembalest还表示,根据摩根大通投资银行进行的一项银行压力测试,假设写字楼贷款拖欠率为21%,零售商业地产贷款拖欠率为15%,两者的回收率约为60%,损失发生在3-5年内(极为保守的假设)。结果是:

一些较小的区域性银行的一级资本最多会减少30-40个基点。虽然这看起来不是很大,但这个分析假设2022年的拨备前收入水平将在3-5年的损失经历中持续存在。

由于客户存款成本的提高和可能出现的经济衰退,许多银行的拨备前收入可能会下降。因此,估计对资本的打击可能要大得多。

本文来自华尔街见闻,欢迎下载APP查看更多