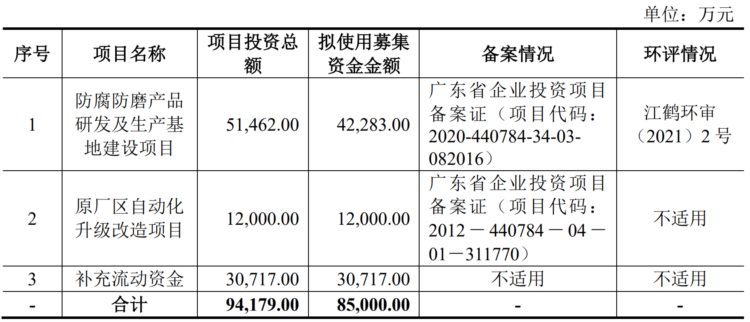

中证智能财讯 博盈特焊(301468)6月29日晚间披露招股意向书,公司拟在创业板公开发行3300万股,计划募集资金净额8.5亿元,用于防腐防磨产品研发及生产基地建设、原厂区自动化升级改造,及补充流动资金。本次发行初步询价日期为7月4日,申购日期为7月10日。

资料显示,博盈特焊是长期专注于特种焊接核心技术研发及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、压力容器及高端钢结构件的研发、生产和销售,其技术和产品在垃圾焚烧发电等多个领域发挥着举足轻重的作用,是国内最大的锅炉防腐防磨堆焊装备制造商。

公司的防腐防磨堆焊装备通过特种焊接技术将具有一定使用性能的合金材料熔敷于设备或工件表面,达到提高工业设备防腐防磨性能、延长其使用寿命的目的。

博盈特焊合作国内外众多垃圾焚烧发电领域知名企业,如光大环境、深能环保、广州环投等节能环保运营企业;哈尔滨电气、上海电气、东方电气、西子洁能等能源设备制造企业。公司重视海外市场开辟,在欧美、亚太地区参与多个项目,与日立(HZI)、通用电气(GE)、住重福惠(SFW)、欧萨斯(Oschatz)等国际客户深度合作。

本次首发募资投向的防腐防磨产品研发及生产基地建设项目,投资总额为5.15亿元,拟使用募集资金额为4.23亿元。本项目主要产品包括防腐防磨堆焊装备、非堆焊锅炉部件、压力容器、高端钢结构件等。项目完全达产后预计新增防腐防磨堆焊装备产能 60,000 平方米、非堆焊锅炉部件 5,000 吨、压力容器 1,500 吨、高端钢结构件 3,500 吨。

公告称,本项目具有广阔的市场前景。国家产业政策支持先进制造产业及下游节能环保相关领域的发展,为本项目提供了良好的政策环境和市场环境。此外,工业防腐防磨产品有助于节能降耗和发展循环经济,有利于下游产业实现效率提升和产业转型升级,具有较好的社会效益和经济效益。

原厂区自动化升级改造项目投资总额为1.2亿元,全部拟使用募集资金。本项目将通过在既有厂区进行厂房基础设施升级改造、设备自动化升级改造等,实现原生产线的自动化升级,提高生产效率。

| 发行数量(万股) | 3300 |

| 预计募集资金总额(亿元) | 9.28 |

| 证券代码 | 301468 |

| 证券简称 | 博盈特焊 |

| 网上申购代码 | 301468 |

| 网上发行中签率公告日 | 2023-07-11 |

| 网上中签结果公告日/网下发行获配投资者缴款日 | 2023-07-12 |

| 发行结果公告日 | 2023-07-14 |

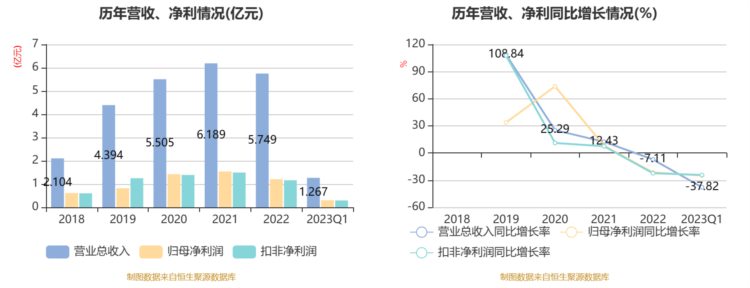

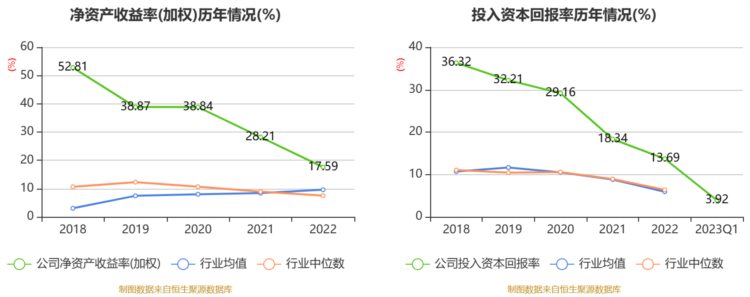

招股书显示,2022年,公司实现营业收入5.75亿元,同比下降7.11%;归母净利润1.21亿元,同比下降21.49%;扣非净利润1.16亿元,同比下降22.35%;经营活动产生的现金流量净额为7738.73万元,同比下降56.83%;报告期内,博盈特焊基本每股收益为1.22元,加权平均净资产收益率为17.59%。

2023年一季度,公司实现营业收入1.27亿元,同比下降37.82%;归母净利润3041.39万元,同比下降24.89%;扣非净利润2953.73万元,同比下降24.3%;经营活动产生的现金流量净额为1898.31万元,同比增长772.75%;报告期内,博盈特焊基本每股收益为0.31元,加权平均净资产收益率为3.97%。

截至2022年末,博盈特焊三年营业总收入复合增长率为9.38%,在其他专用设备行业已披露2022年数据的87家公司中排名第53。三年净利润复合年增长率为13.8%,排名40/87。

分产品来看,2022年度公司主营业务中,防腐耐磨堆焊产品收入4.90亿元,同比下降18.12%,占营业收入的85.27%;安装技术服务收入0.43亿元,占营业收入的7.55%。

截至2022年末,公司员工总数为589人,人均创收97.61万元,人均创利20.54万元,人均薪酬13.12万元,较上年同期分别下降7.26%、21.62%、8.28%。

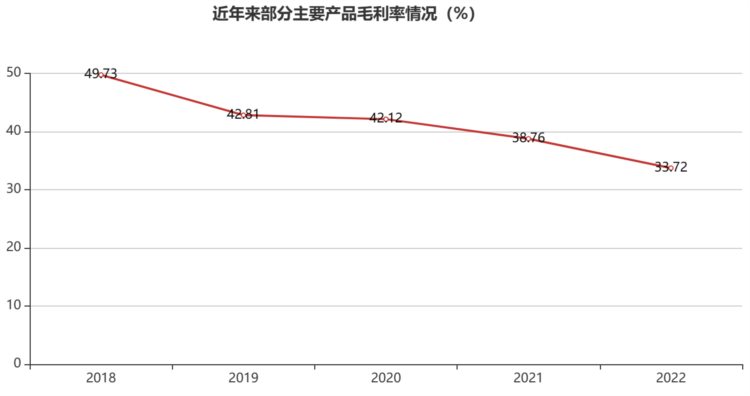

2022年,公司毛利率为31.58%,同比下降6.8个百分点;净利率为21.04%,较上年同期下降3.85个百分点。

2023年一季度,公司毛利率为41.97%,同比上升10.71个百分点,环比上升10.39个百分点;净利率为24%,较上年同期上升4.13个百分点,较上一季度上升2.96个百分点。

分产品看,防腐耐磨堆焊产品、安装技术服务2022年毛利率分别为33.72%、15.72%。

报告期内,公司前五大客户合计销售金额3.10亿元,占总销售金额比例为53.84%,公司前五名供应商合计采购金额1.36亿元,占年度采购总额比例为59.53%。

数据显示,2022年公司加权平均净资产收益率为17.59%,较上年同期下降10.62个百分点。

公司2022年投入资本回报率为13.69%,较上年同期下降4.65个百分点。2023年第一季度投入资本回报率为3.92%,较上年同期上升3.92个百分点。

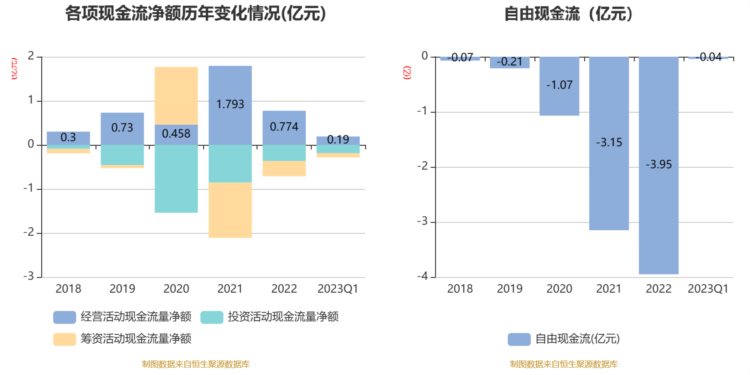

截至2022年,公司经营活动现金流净额为7738.73万元,同比下降56.83%;筹资活动现金流净额-3468.67万元,同比增加9076.04万元;投资活动现金流净额-3656.64万元,上年同期为-8574.65万元。

截至2023年一季度末,公司经营活动现金流净额为1898.31万元,同比增长772.75%;筹资活动现金流净额-950.69万元,同比减少1384.83万元;投资活动现金流净额-1903.16万元,上年同期为-1372.26万元。 进一步统计发现,2022年公司自由现金流为-3.95亿元,上年同期为-3.15亿元。2023年第一季度公司自由现金流为-406.26万元,上年同期为0万元。

进一步统计发现,2023年第一季度公司自由现金流为-406.26万元。

2022年,公司营业收入现金比为62.25%,净现比为63.98%。2023年一季度,公司营业收入现金比为73.73%,净现比为62.42%。

营运能力方面,2022年,公司总资产周转率为0.58次,上年同期为0.61次(2021年行业平均值为0.55次,公司位居同行业38/83);固定资产周转率为2.91次,上年同期为5.31次(2021年行业平均值为4.63次,公司位居同行业34/83);公司应收账款周转率、存货周转率分别为4.52次、1.26次。

2023年第一季度,公司期间费用为1462.69万元,较上年同期增加221.83万元;期间费用率为11.54%,较上年同期上升5.45个百分点。其中,销售费用同比下降32.12%,管理费用同比下降11.98%,研发费用同比增长25.42%,财务费用由去年同期的-103.02万元变为100.99万元。

资产重大变化方面,截至2023年一季度末,公司应收账款较上年末减少14.08%,占公司总资产比重下降1.81个百分点;预付款项较上年末增加238.03%,占公司总资产比重上升1.67个百分点;货币资金余额较上年末减少30.76%,占公司总资产比重下降0.95个百分点;在建工程较上年末增加105.75%,占公司总资产比重上升0.55个百分点。

负债重大变化方面,截至2023年一季度末,公司合同负债较上年末减少21.5%,占公司总资产比重下降3.3个百分点;短期借款较上年末减少66.27%,占公司总资产比重下降0.92个百分点;应付票据及应付账款较上年末增加16.38%,占公司总资产比重上升0.8个百分点;应交税费较上年末增加2128.85%,占公司总资产比重上升0.63个百分点。

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为1.01亿元,较上年末增长2109.52万元,占应收账款总额比例为73.46%,较上年末下降11.06个百分点。

从存货变动来看,截至2022年末,公司存货账面价值为3.12亿元,占净资产的41.68%,较上年末减少9824.34万元。其中,存货跌价准备为147.93万元,计提比例为0.47%。

偿债能力方面,公司2023年一季度末资产负债率为21.08%,相比上年末减少3.33个百分点;有息资产负债率为0.47%,相比上年末减少0.93个百分点。

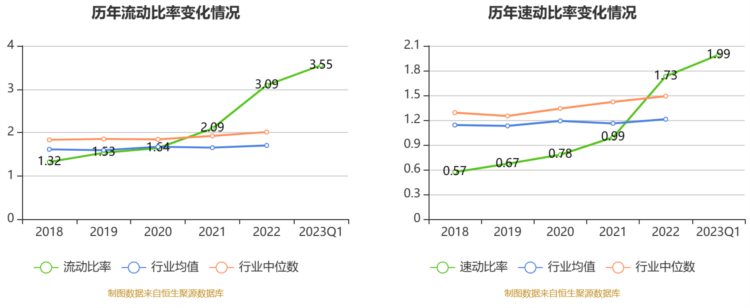

2022年,公司流动比率为3.09,速动比率为1.73。2023年第一季度,公司流动比率为3.55,速动比率为1.99。

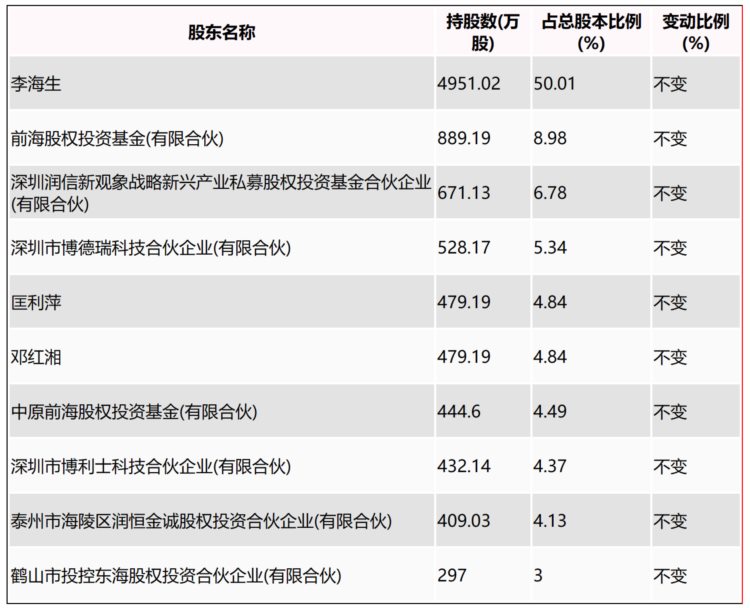

根据招股说明书显示,截至2022年2月28日的公司十大股东中,持股最多的为李海生,占比50.01%。