导语

局势升温!石油运输“咽喉”——霍尔木兹海峡响起枪声,“黑天鹅”一触即发?

产量大减叠加光伏需求向好,EVA连涨4日,斯尔邦最高累涨1000元/吨;

大涨4.5%!苯乙烯期货“六连阳”,后市承压?

日运输1200万桶!石油运输“咽喉“局势升温

全球重要输油通道——霍尔木兹海峡的局势正在变得更加严峻,这可能会对全球石油市场形成新的压力。

周三,美国中央司令部在一份声明中表示,伊朗试图扣押悬挂马绍尔群岛国旗的TRF Moss号油轮,和悬挂巴哈马国旗的Richmond Voyager号油轮。两次扣押都因美国驱逐舰靠近后失败。

据其叙述,当地时间周三凌晨1点,一艘伊朗海军舰艇接近阿曼湾的TRF Moss号,当美国海军导弹驱逐舰麦克福尔号抵达现场时,伊朗船只离开了。

大约三小时后,美国海军再次收到了另一个求救信号。另一艘伊朗海军舰艇靠近Richmond Voyager,并发布了停止信号。

而在美国驱逐舰抵达之前,伊朗人员用小型武器对油轮进行了多次长距离连射,好几发子弹击中了油轮的船体,但并没有造成人员的伤亡或重大损害。

五角大楼称,自2021年以来,伊朗骚扰、攻击或扣押了近20艘悬挂他国国旗的商船,对地区海上安全和全球经济构成了明显的威胁。

而霍尔木兹海峡正是扣押事件的主要发生地,其是波斯湾的狭窄入海口,全球20%的原油都要经过该海峡。

今年4月,美国在对伊朗的制裁行动中没收了一艘油轮上的伊朗石油,随后伊朗在一周内扣押了两艘过境油轮,而当时美伊之间正因为核问题谈判僵局而关系冷淡。伊朗多次抨击美国在会谈中态度敷衍,并称伊朗将加强核活动。

最近,由阿曼牵头,美伊再次进入间接会谈,重点在于释放被伊朗扣押的美国人。但如果如五角大楼所说,伊朗最近试图再次扣押商船,或许意味着双方新一轮谈判并不顺利。

据美国石油巨头雪佛龙证实,Richmond Voyager是由其管理的油轮,而TRF Moss号被标记为新加坡Navig8 Chemical Asia的船只,但该公司在问询中否认了与船只有任何联系。

马绍尔群岛和希腊等顶级船舶登记机构则在最近几周警告,包括霍尔木兹海峡在内的商业航运正面临威胁。

根据外媒汇编的数据,2020年,通过该海峡从沙特、伊拉克、科威特和阿联酋运送的原油和凝析油每天高达近1200万桶。可以预测的是,如果伊朗继续在霍尔木兹海峡区域对过境油轮进行干扰,势必会影响全球原油运输,从而形成供应难题。届时,原油价格或许将难逃波动。

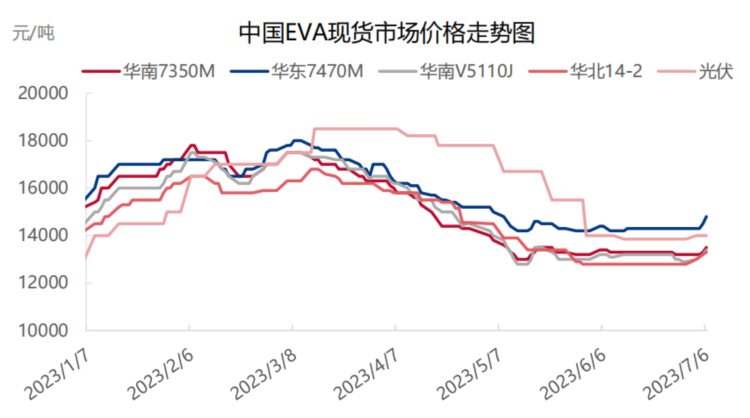

光伏需求向好,EVA连涨4日

7月以来,国内EVA市场连涨4日,软料涨幅明显。石化厂商坚挺出厂,竞拍货源持续走高成交良好,市场多头信心积极,整体气氛偏强带动,持货商封盘待涨,加之终端需求光伏向好,多个牌号涨幅超700元/吨,江苏斯尔邦4日累涨1000元/吨。

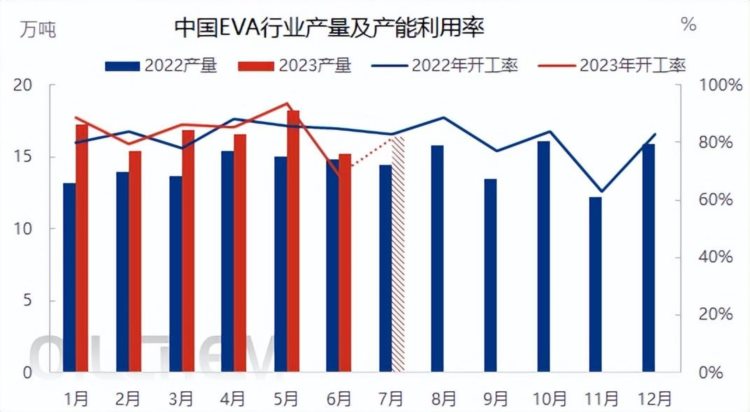

6月国内多套EVA装置集中检修,检修涉及产能141万吨,导致产量大幅减少。据隆众资讯,6月我国EVA装置产量为15.26万吨,较上月-2.95万吨,环比-16.2%,同比+2.83%;产能利用率为68.74%,环比-24.65%,同比-16.29%。

7月,国内EVA装置检修不多,EVA行业产量及产能利用率或呈现上升态势。另外,EVA市场价格或在光伏需求向好的带动下,价格呈现上涨态势,其行业利润将会增加,各个石化EVA排产积极性增强。

短期来看,光伏需求向好支撑,国内EVA市场或震荡上涨运行,但发泡需求提升仍可能缓慢,抑制市场上涨节奏,涨后市场趋于整理为主。

大涨4.5%!苯乙烯期货“六连阳”

苯乙烯期货自6月28日以来连续上涨,截至2023年7月5日日内收盘,苯乙烯期货2308主力合约收盘价较28日收盘价上涨315元/吨,涨幅4.5%,苯乙烯期货“六连阳”走势略超市场预期。

对此,银河期货分析师表示,苯乙烯近期价格之所以持续走强,一方面,在于原料价格上涨,自6月28日以来,原油、纯苯、乙烯原料价格均呈现企稳上涨,纯苯受歧化装置检修影响产出减少;另一方面,7月家电排产好于预期,经过前期的苯乙烯价格下跌,苯乙烯下游硬胶产品的利润相对改善,其中ABS和GPPS利润扭亏为盈,EPS利润重心较前期扩大,硬胶开工率有所支撑。

此外,苯乙烯港口库存不高,四是苯乙烯非一体装置现金流亏损,综合影响下苯乙烯价格企稳反弹。

“从基本面来看,苯乙烯产能检修在6月下旬开始逐渐减少,装置将在7月中上旬快速回归,当前苯乙烯开工率回升至69.00%,预期近期开工将出现较大幅度的提升。”

新湖期货能化研究员表示,就需求端来讲,苯乙烯三大下游利润出现一定提升,其中,PS利润从0附近提升至400元/吨左右,EPS利润从300元/吨提升至500元/吨左右,ABS利润从-300元/吨提升至1000元/吨,下游利润总体仍处于偏低水平。

但PS和EPS开工暂未因利润的回升而走高,ABS开工率提升,由于PS和EPS开工下降,6月下游综合开工率从64.78%下降至61.27%,处于往年同期偏低水平。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No.1 PP:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

期货震荡运行对现货市场指引不强,加之需求端疲态难改压制,场内交投情绪不高。贸易商报盘大稳小动,部分报盘小幅调涨,下游终端择低维持刚需,实单成交侧重商谈。

● 后市预测 ●

预计,短期国内PP市场延续整理态势,以华东为例,预计拉丝价格运行区间在7000-7200元/吨,低熔共聚价格运行区间在7200-7500元/吨。

No.2 PE:部分涨跌

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

华北大区线性部分涨跌20元/吨,高压部分涨跌20-50元/吨,低压个别跌30-50元/吨;华东大区线性、低压和高压部分涨跌20-50元/吨;华南大区线性部分涨20-100元/吨,高压和低压部分涨20-50元/吨。线性期货高开震荡走高,石化出厂价格变动有限,现货市场报盘部分试探小涨,终端需求变动有限,工厂接货随行就市为主。

● 后市预测 ●

预计,今日国内聚乙烯现货价格窄幅调整为主,华北主流7042价格在7820-7920元/吨左右。

No.3 ABS:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

近期原油收高,苯乙烯市场小涨,成本支撑尚可叠加现货资源不足,商家挺价情绪依旧偏浓,下游跟进略显迟缓。

● 后市预测 ●

预计,短期ABS市场或盘整运行。预估国产料价格运行区间至9950-10600元/吨。

No.4 PS:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

原料苯乙烯盘面震荡走弱,PS持货商挺价支撑不足,买盘跟进积极性欠佳,交投僵持。

● 后市预测 ●

预计,短线国内PS市场或窄幅震荡运行。普通GPPS运行区间7900-8400元/吨,普通HIPS运行区间8500-8900元/吨。

No.5 PVC:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

PVC期货区间震荡,点价与一口价成交并存,高价报盘几无成交,部分实际成交商谈空间明显。下游采购积极性不佳,观望意向较强,现货市场交投气氛偏淡。

● 后市预测 ●

预计,短期PVC市场区间震荡运行,华东SG-5主流成交区间或在5500-5700元/吨。

No.6 EVA:报盘上涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内EVA市场报盘上涨,软料上调明显,场内炒涨气氛浓厚,竟拍货源成交较好,持货商心态乐观封盘观望,成交商谈重心上调。

● 后市预测 ●

预计,短期国内EVA市场或震荡上涨运行,预计:硬料在13300-14000元/吨,软料在14500-15000元/吨。

工程

塑料

No.1 PA6:弱势盘整

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

原料己内酰胺现货市场整理运行,成本端表现欠佳,下游需求不旺,市场整体行情偏淡。

● 后市预测 ●

预计,短期PA6市场趋弱下行。

No.2 PA66:弱势整理

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场区间整理。原料纯苯窄幅震荡,成本端支撑暂不明朗,下游需求入市谨慎,部分询低价采购,持货商操盘意向谨慎,保持观望心态,关注实单交投。

● 后市预测 ●

预计,短期PA66市场窄幅偏弱。

No.3 PC:积极谨慎

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC厂家价格稳定为主,部分心态延续观望,关注近期价格波动趋势。各地市场商家心态谨慎,高位交投气氛谨慎,刚需视量商谈为主。

● 后市预测 ●

预计,近期PC市场在供需面阶段性利多的态势下,行情或延续高位整理态势。

No.4 PMMA:维稳运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

原料价格稳定,粒子工厂持稳报价,下游刚需采买,交投跟进中。

● 后市预测 ●

预计,短期国内PMMA粒子持稳运行。

No.5 POM:坚挺上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

货紧形势难以缓解,贸易商挺涨意向较浓,主流报盘涨幅100-400元/吨,下游用户按需采购,灵活成交。

● 后市预测 ●

预计,短线国内POM市场将重心上移。

No.6 PET:暂时企稳

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

原料期货价格涨跌互现,PTA收涨18至5618,乙二醇收跌11至3984。原料区间震荡,聚酯瓶片工厂报稳,市场重心一并稳定。

● 后市预测 ●

预计,近期聚酯瓶片价格或区间震荡,商谈参考6750-6950元/吨。